Intel: CPU de IA em alta agita o mercado, mas orientação “fria” esfria as expectativas?

A Intel divulgou após o fechamento do mercado norte-americano em 23 de janeiro de 2026 (horário da Ásia Oriental) seu relatório financeiro do quarto trimestre de 2025 (encerrado em dezembro de 2025), com os seguintes destaques:

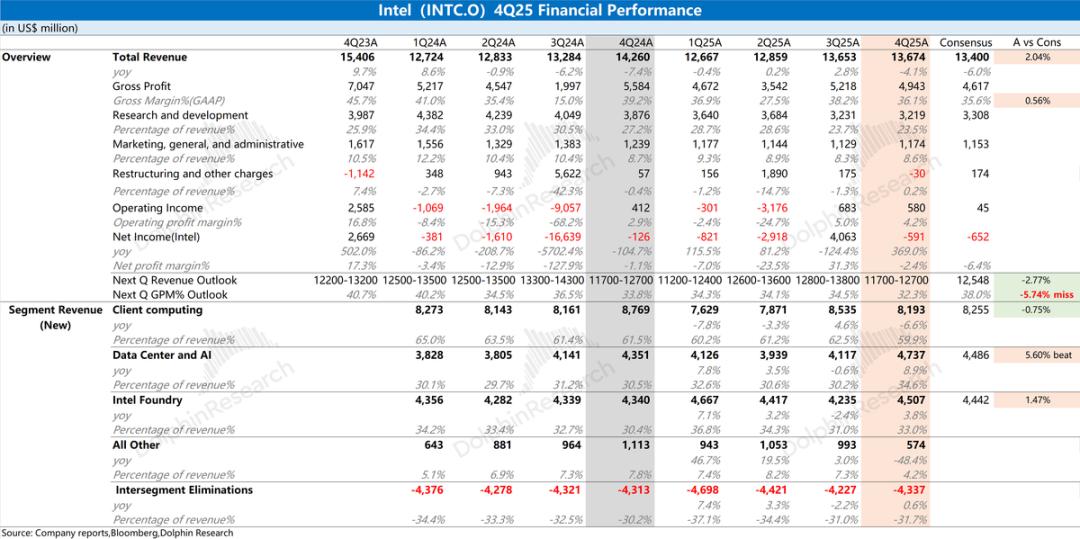

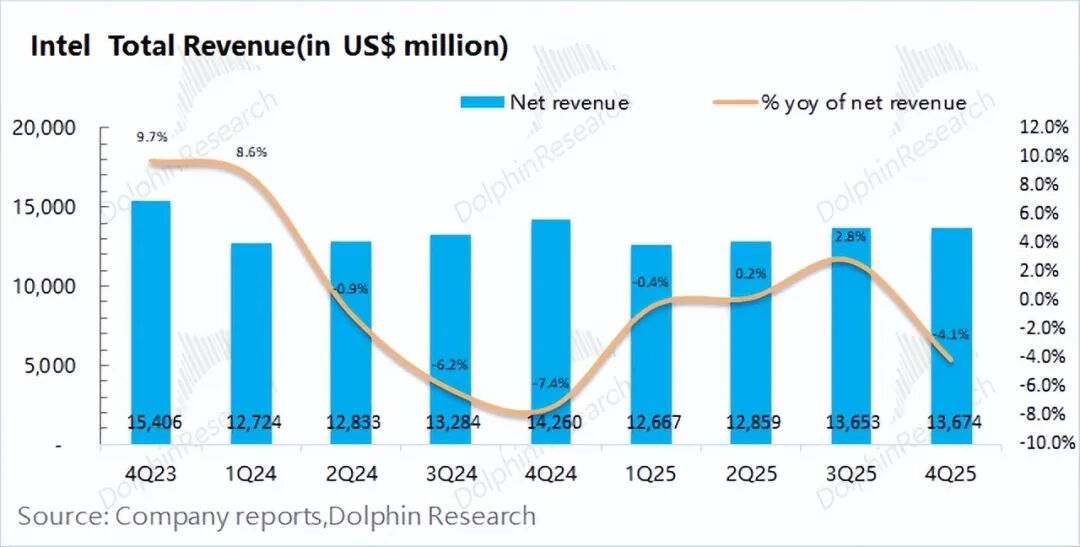

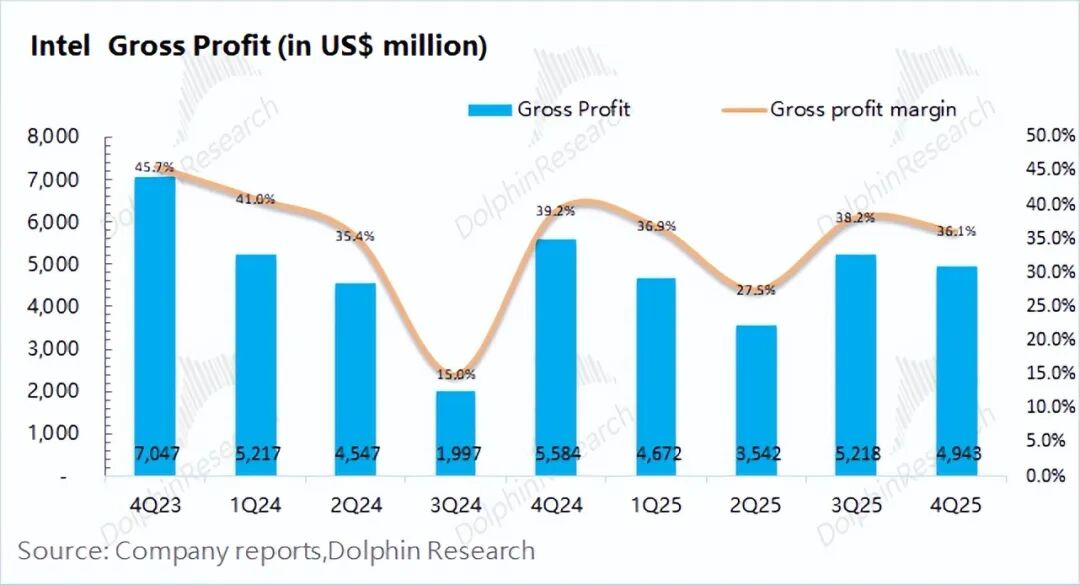

1. Dados principais: A empresa registrou uma receita de US$ 13,67 bilhões no trimestre, uma queda anual de 4%, em linha com a orientação da empresa (US$ 12,8-13,8 bilhões), principalmente devido à queda no segmento de clientes.A margem bruta do trimestre foi de 36,1%, atingindo as expectativas do mercado (35,6%). A queda sequencial da margem bruta é atribuída principalmente ao baixo rendimento inicial da produção em massa do processo 18A.

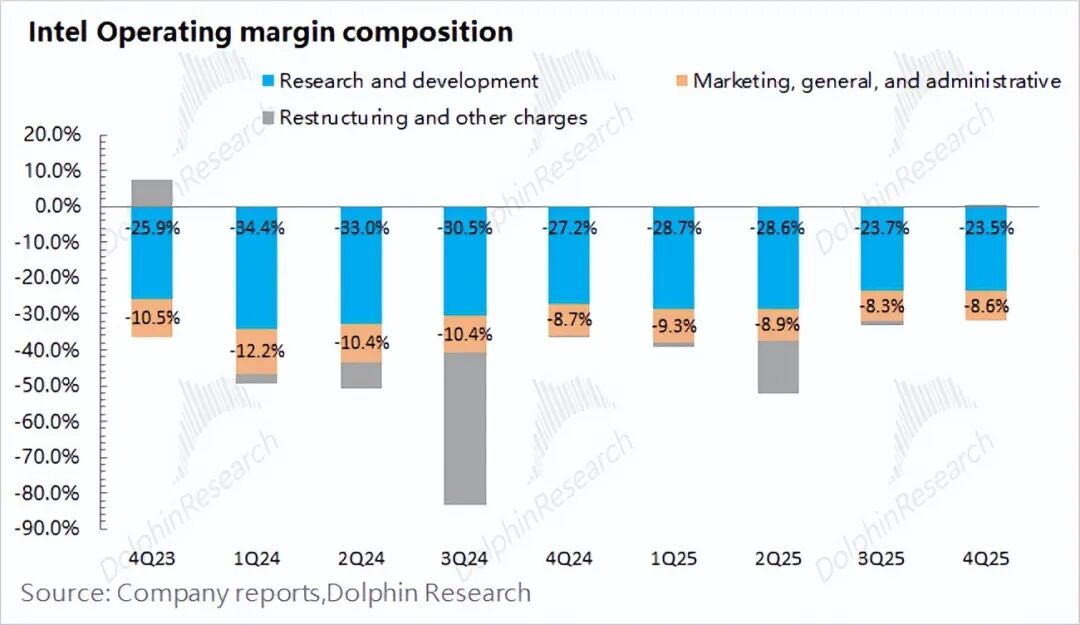

2. Progresso no controle de custos e demissões: As despesas operacionais da empresa no trimestre totalizaram US$ 4,36 bilhões, a empresa manteve o ritmo de demissões e redução de custos. As despesas com P&D caíram ligeiramente para US$ 3,22 bilhões, com a taxa de despesas de P&D caindo para 23,5%.

O número total de funcionários da empresa voltou a cair para 85 mil, uma redução de 3.300 em relação ao trimestre anterior, mas o progresso das demissões ficou aquém da meta estabelecida anteriormente (planejava-se reduzir para cerca de 75 mil até o final do ano).

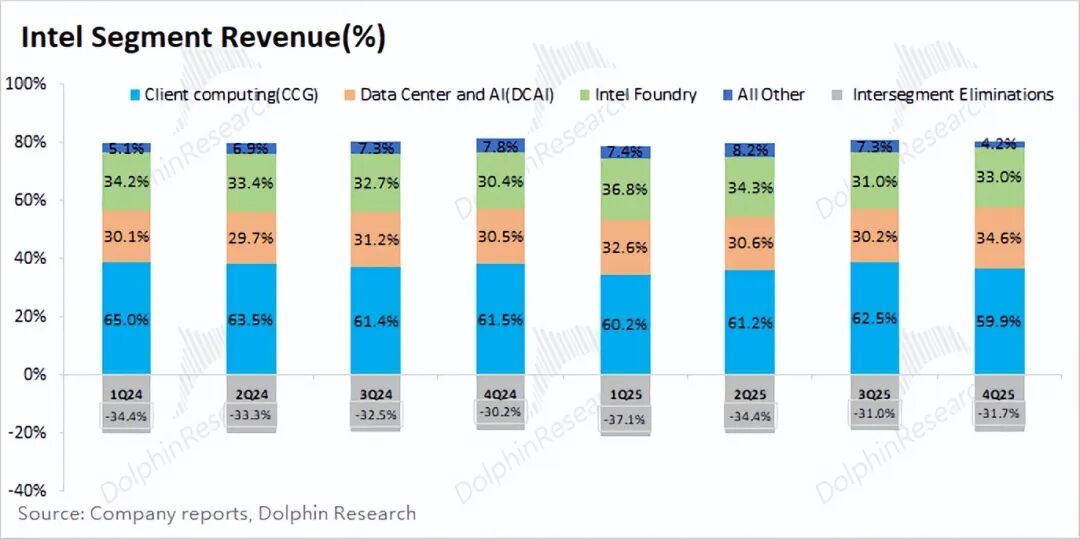

3. Situação dos negócios: Após o ajuste dos critérios de divulgação de negócios pela Intel, a principal receita da empresa ainda vem do segmento de clientes e de data centers & AI, juntos representando mais de 90% da receita.

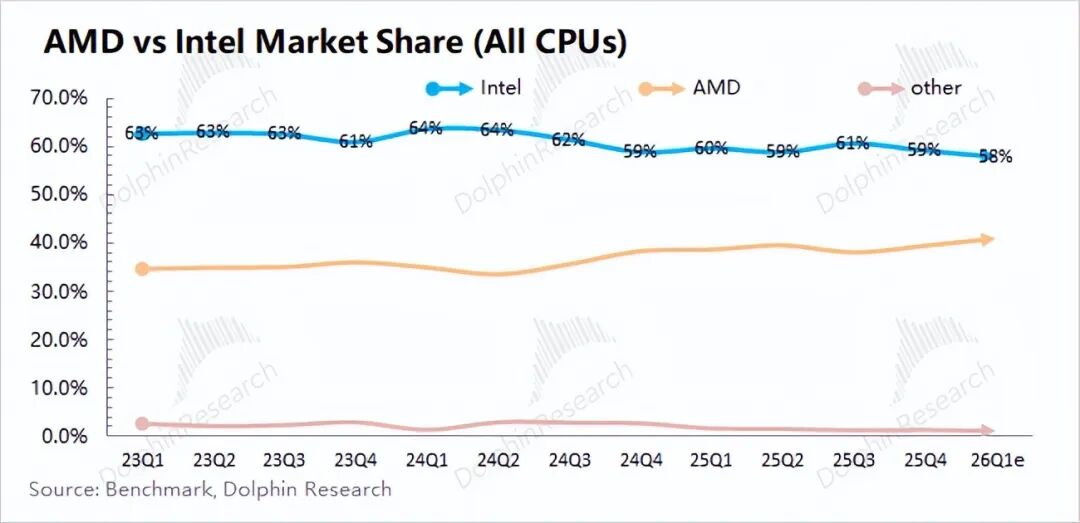

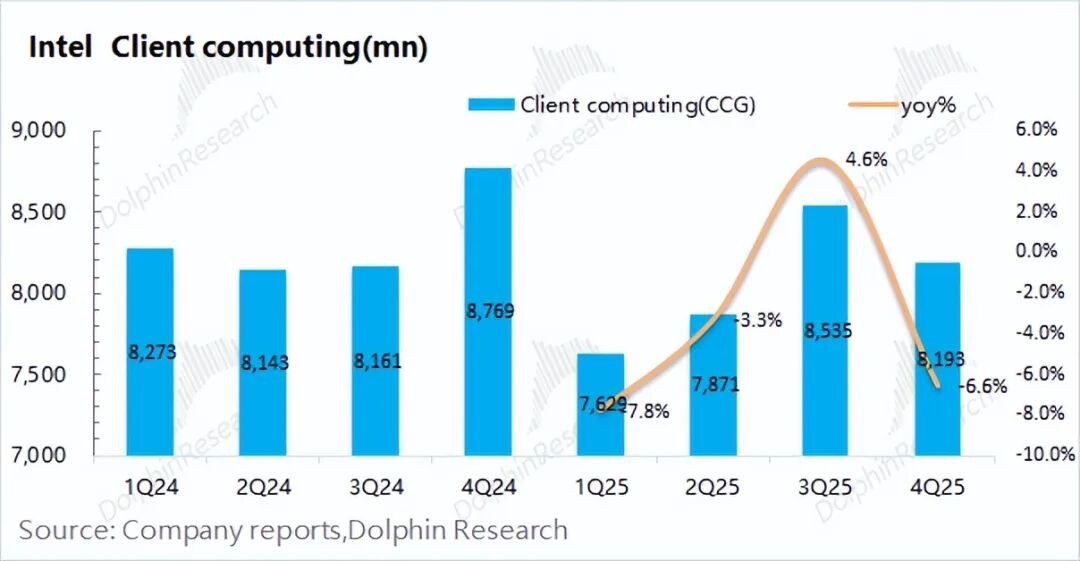

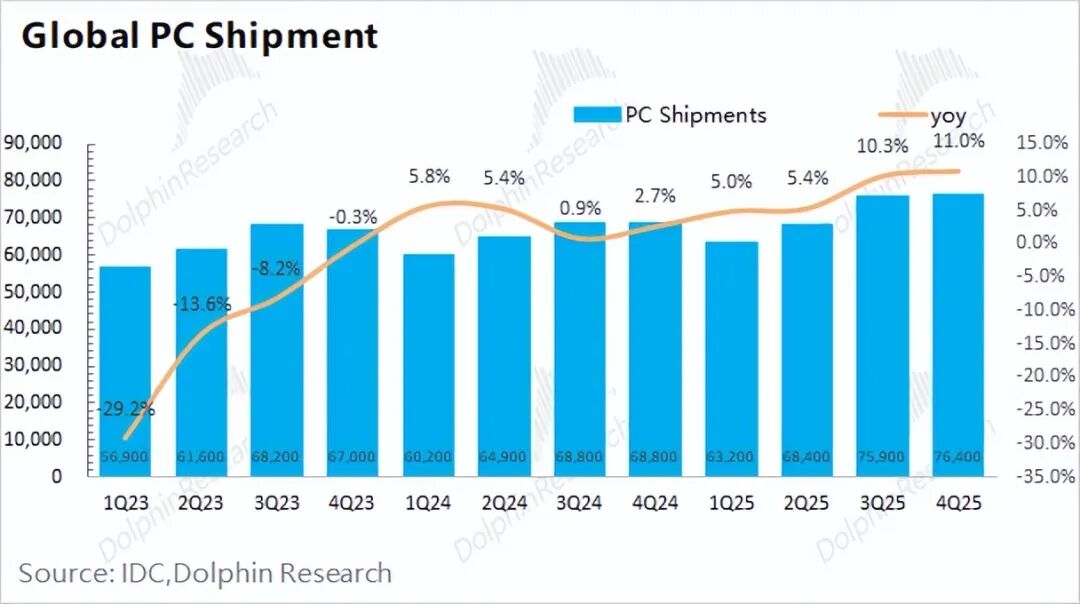

a) Segmento de clientes: receita de US$ 8,19 bilhões no trimestre, queda anual de 6,6%. Considerando que as remessas globais de PCs cresceram 11% no período,a Intel continuou perdendo participação no mercado de PCs neste trimestre;

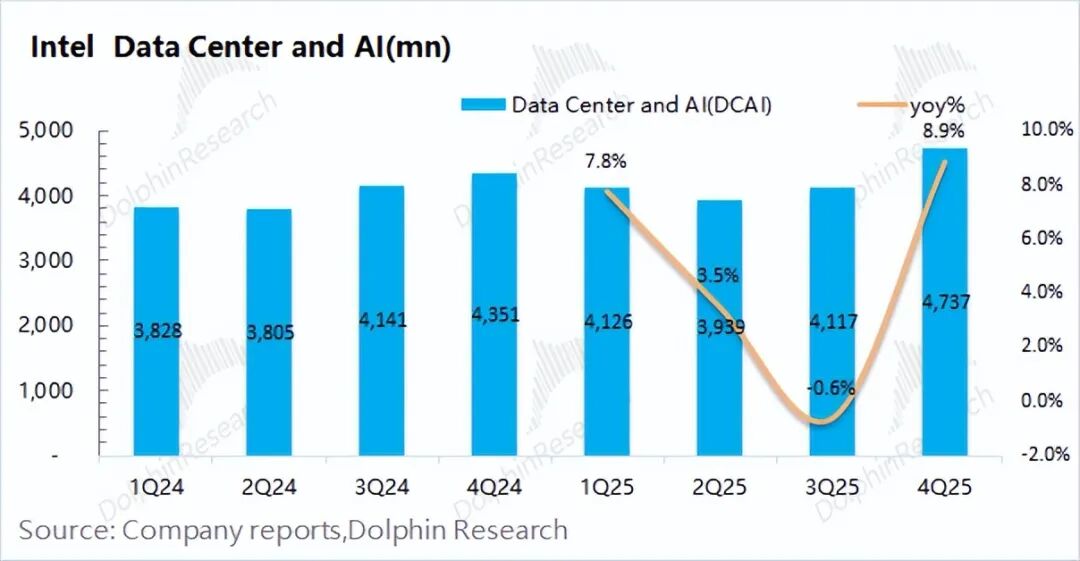

b) Data center & AI: receita de US$ 4,74 bilhões no trimestre, alta anual de 8,9%. O negócio ainda é centrado principalmente em CPUs para data centers; a recuperação no trimestre se deve ao aumento da demanda a jusante. Após estabelecer cooperação estratégica com a Nvidia, integrando interface Nvlink nas CPUs x86, a empresa passou a oferecer mais opções aos clientes.

Especialmente com o foco dos grandes modelos mudando do treinamento para a inferência, o papel das CPUs em pré-processamento de dados e gerenciamento de recursos aumentou, elevando a demanda por CPUs de servidores.

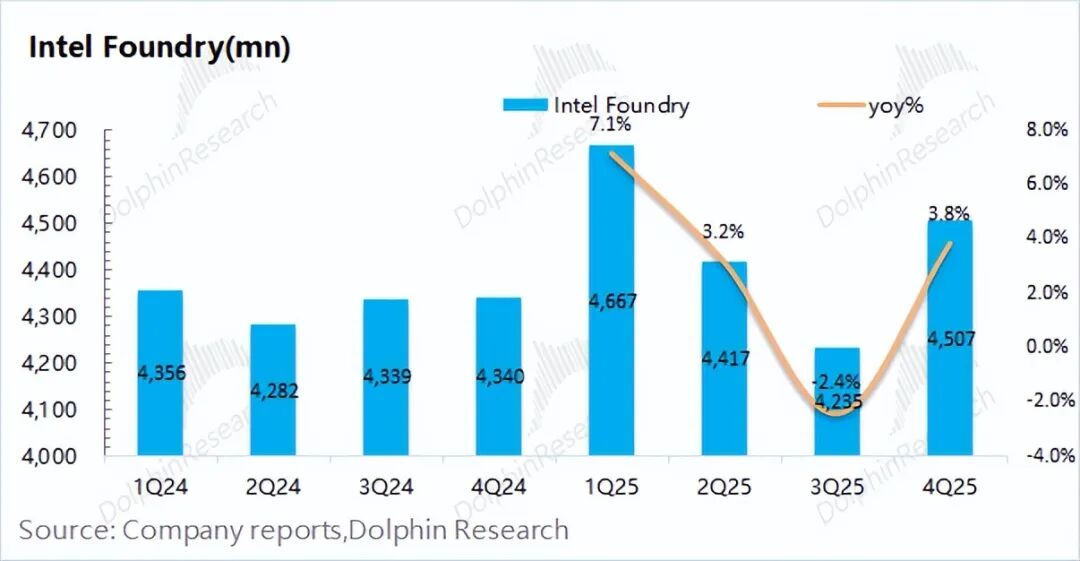

c) Negócio de Foundry da Intel: receita de US$ 4,5 bilhões no trimestre, alta anual de 4%. A receita do foundry ainda vem principalmente de Intel7 e Intel10, basicamente fornecendo produtos internos da própria Intel.

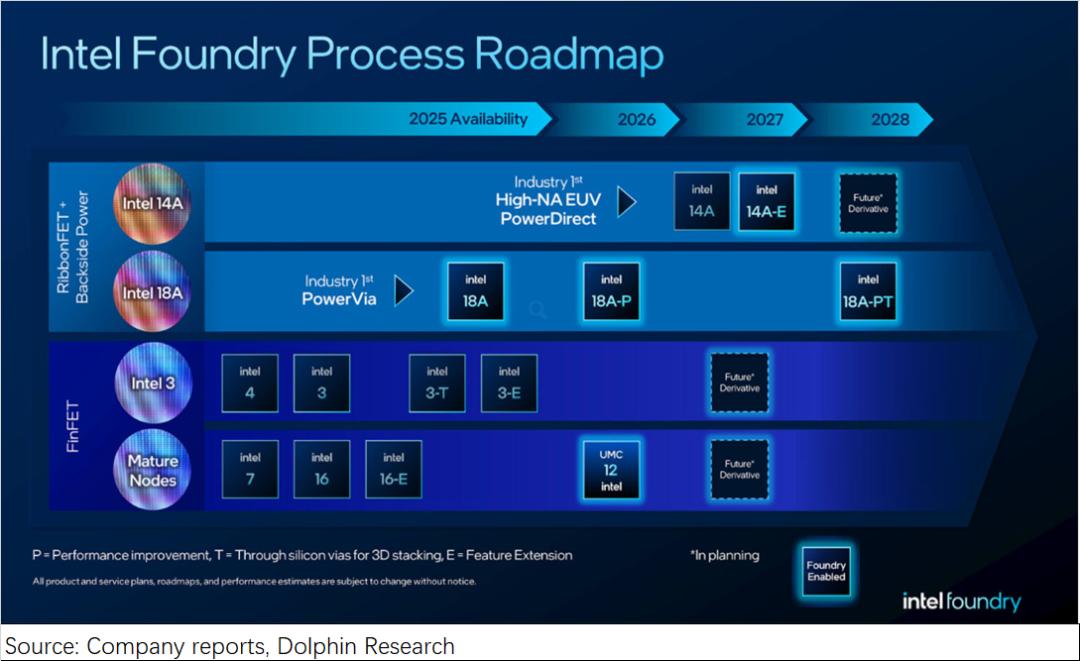

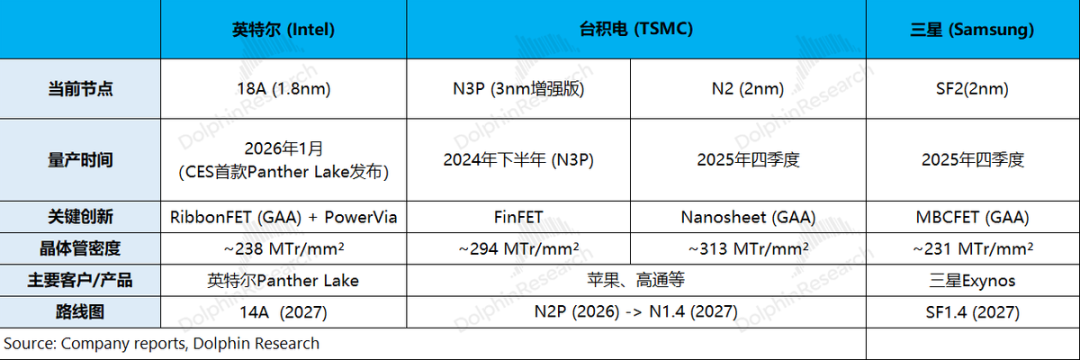

A Intel lançou seu próprio produto Panther Lake na CES2026, usando o mais recente processo 18A da empresa, um bom sinal de que a empresa está de volta à disputa dos processos de ponta. Atualmente, o processo 18A ainda está atrás da TSMC em densidade de transistores, mas se a empresa melhorar o rendimento, poderá se tornar uma opção alternativa para clientes.

4. Orientação para o próximo trimestre: A Intel espera receita de US$ 11,7-12,7 bilhões para o primeiro trimestre de 2026, alinhada com a expectativa do mercado (US$ 12,5 bilhões); Margem bruta de 32,3% no 1T26, bem abaixo das expectativas do mercado (38%).

Opinião geral do analista: O entusiasmo com o 18A+AI CPU foi "esfriado" pelas orientações

A receita e a margem bruta da Intel no trimestre ficaram essencialmente em linha com as expectativas do mercado. A queda anual da receita foi devido principalmente ao segmento de clientes; a queda sequencial da margem bruta foi impactada pelo início da produção em massa do 18A.

No detalhamento dos negócios, a Intel priorizou a capacidade interna de wafers para atender à demanda de data centers

Comparado ao desempenho do trimestre, a orientação para o próximo trimestre é "insatisfatória". Em especial, a previsão da empresa para a margem bruta (GAAP) do próximo trimestre é de apenas 32,3%, bem abaixo das expectativas do mercado (38%), indicando que o impacto do 18A e a melhoria de rendimento não são animadores.

O recente avanço das ações da empresa se deve principalmente ao lançamento do Panther Lake (produção em massa do 18A) e à maior demanda por CPUs de servidores (com planos de reajuste de preço de 10-15%), refletindo a expectativa do mercado para o aumento da margem bruta e expansão do foundry. Entretanto,a orientação "fraca" da empresa esfria consideravelmente o entusiasmo do mercado.

O mercado está principalmente atento aos seguintes pontos da Intel:

a) Participação de CPUs: base fundamental do desempenho atual da Intel

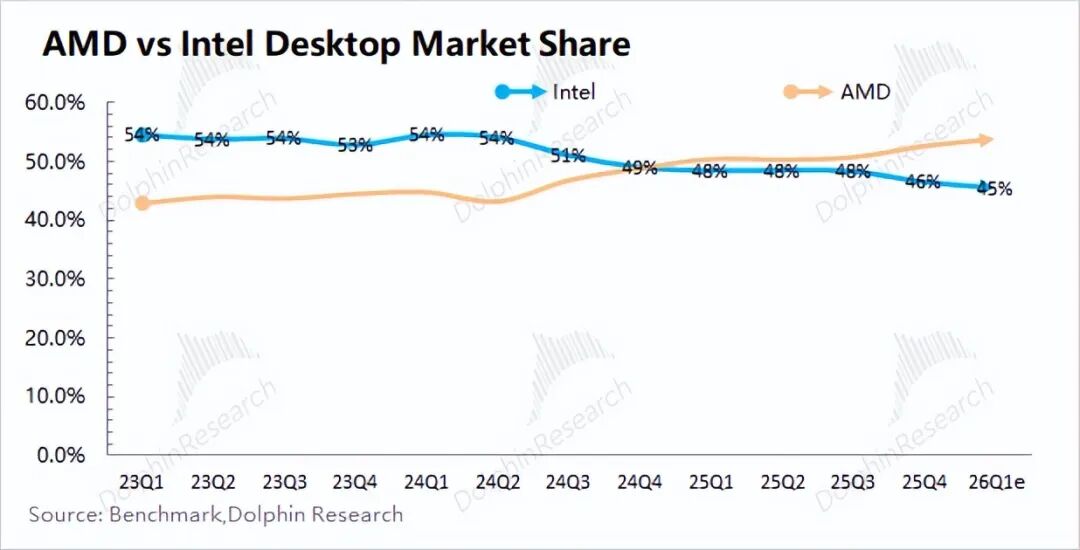

A Intel enfrenta concorrência da AMD no mercado de CPUs, especialmente no segmento desktop, onde a AMD ultrapassou a Intel. Emboraa participação geral da Intel ainda seja líder, a tendência ainda é de queda.

No mercado de CPUs para servidores, a Intel foi pressionada pela AMD para menos de 80% de participação. O crescimento do segmento de data center & AI neste trimestre foi impulsionado principalmente pelo aumento da demanda por CPUs de servidores.

b) Investimentos de capital: Após sucessivos aportes do governo dos EUA, SoftBank e Nvidia em agosto de 2025, a Intel tornou-se uma "empresa nacional americana", sendo o governo americano o maior acionista individual. Com o apoio do governo, o mercado tem mais confiança nos investimentos e perspectivas operacionais futuros da empresa, e as ações vêm se recuperando.

No trimestre, os investimentos de capital da Intel foram de US$ 3,5 bilhões, um aumento de US$ 1 bilhão sobre o trimestre anterior. Em 2025, o total foi de US$ 14,6 bilhões, abaixo da expectativa anterior (investimento líquido de cerca de US$ 18 bilhões). Com o apoio do governo dos EUA e a expansão da TSMC, o mercado está otimista quanto aos investimentos da Intel em 2026 e além.

c) Progresso do foundry e processos: maior foco do mercado

Na CES2026, a Intel lançou oficialmente a série Core Ultra 3 (codinome Panther Lake), o primeiro produto de consumo em massa com o processo Intel 18A, marcando o retorno da empresa à competição de processos de ponta.

De acordo com o roadmap anterior, o processo 18A foi produzido em massa conforme o planejado, com rendimento em nível "aceitável" pelo mercado (cerca de 60%). Atualmente, o processo 18A ainda serve produtos internos; só ao fornecer para clientes externos poderá mostrar plenamente a capacidade do foundry.

Atualmente, a demanda por chips de smartphones de ponta e AI está concentrada na TSMC; com capacidade limitada, empresas como Qualcomm e Microsoft buscam alternativas.

O 18A da Intel ainda está atrás da TSMC em densidade de transistores, mas a produção em massa do Panther Lake mostra que a Intel não desistiu de alcançar. Se Intel e Samsung melhorarem o rendimento no foundry, poderão conquistar parte dos "pedidos excedentes" do mercado.

Considerando (a+b+c), após o aporte do governo dos EUA, a Intel superou o "valuation de falência" anterior, e o mercado passou a ter maiores expectativas, especialmente no foundry. A produção em massa do Panther Lake é um bom sinal do progresso nos processos de ponta; aguarda-se agora conquistas em foundry para clientes externos.

Com valor de mercado atual de US$ 259,1 bilhões, o lucro operacional central pós-impostos para 2027 representa um P/L de cerca de 40x (assumindo crescimento composto de receita de 6%, margem bruta de 43%, taxa de imposto de 10%). Em comparação ao P/L de 20-25x da TSMC, o P/L mais elevado da Intel já embute a expectativa do mercado de ganhos em participação no foundry e aumento de margem bruta..

No geral, os números do trimestre foram razoáveis, masa orientação para a margem bruta do próximo trimestre foi muito baixa, bem abaixo das expectativas do mercado. O principal fator é o impacto do início da produção em massa do 18A sobre a margem bruta, indicando que a rentabilidade e o rendimento atuais do 18A ainda deixam a desejar.

CPUs para servidores e negócios tradicionais impactam os resultados de curto prazo, mas o mercado espera avanços no foundry, conquistando pedidos “excedentes” da TSMC; o P/L elevado já reflete essa expectativa.

Ainda assim, parte das instituições do mercado teme que a competição interna por recursos com clientes possa dificultar o avanço do foundry externo. Só a conquista de pedidos "substanciais" para clientes externos poderá sustentar efetivamente as ações da empresa.

Análise detalhada a seguir

I. Dados principais: orientação de margem bruta "fraca"

1.1 Receita: No 4T25, a Intel registrou receita de US$ 13,6 bilhões, queda anual de 4%, em linha com o guidance (US$ 12,8–13,8 bilhões). O segmento de data center & AI cresceu, enquanto o segmento de clientes foi o principal fator negativo para a receita.

1.2 Lucro bruto e margem bruta: No 4T25, o lucro bruto da Intel foi de US$ 4,9 bilhões, queda sequencial de 5%, devido principalmente à queda da margem bruta.

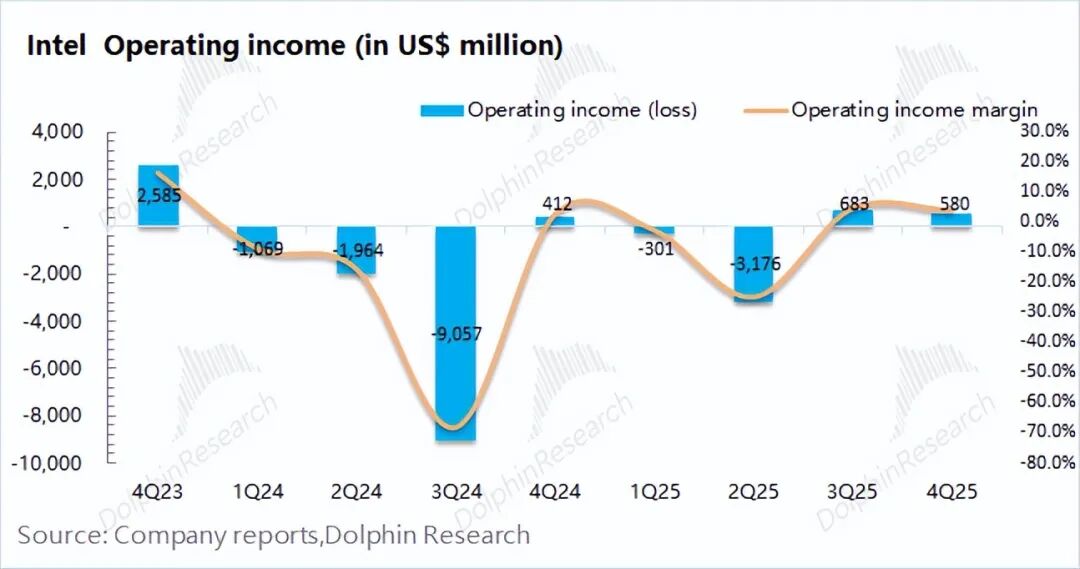

No detalhe da margem bruta,a margem bruta foi de 36,1%, acima da expectativa (35,6%). No início da produção em massa do 18A, a margem bruta foi relativamente baixa, diluindo o resultado geral.

O ponto mais insatisfatório do relatório foi a orientação para o próximo trimestre: margem bruta (GAAP) prevista de 32,3%, bem abaixo da expectativa (38%), sinalizando que o rendimento e a rentabilidade da produção em massa do 18A ainda não são ideais. Com a maturação do 18A e o aumento da demanda por CPUs de servidores, a margem bruta poderá se estabilizar e subir posteriormente.

1.3 Despesas operacionais: Em 4T25, as despesas operacionais da Intel foram de US$ 4,36 bilhões, queda anual de 15,6%. Após o novo CEO definir a meta de "redução de custos", as despesas operacionais passaram a ser um foco de atenção.

Detalhamento: ① P&D: US$ 3,22 bilhões, queda anual de 17%,; ② Vendas e administração: US$ 1,17 bilhão, queda anual de 5%.

O número atual de funcionários caiu para 85 mil, redução de 3.300 no trimestre, mas ainda acima da meta de 75 mil para o fim do ano, o que resultou em uma ligeira queda sequencial nas despesas operacionais.

1.4 Lucro líquido: A Intel teve prejuízo líquido de US$ 590 milhões no 4T25. Do ponto de vista operacional, o lucro operacional foi de cerca de US$ 580 milhões, refletindo melhor a situação real da empresa. O lucro operacional caiu sequencialmente devido ao impacto da produção inicial do 18A na margem bruta.

II. Dados segmentados: inferência impulsiona CPU, 18A ainda precisa ser aprimorado

Após a troca de CEO, a Intel ajustou novamente seus critérios de divulgação. Os negócios próprios foram divididos em clientes e data center & AI, além de foundry e outros.

O negócio de redes e edge deixou de ser divulgado separadamente, e Altera, Mobileye, IMS etc. passaram a ser agrupados em "outros". Com a cisão de Altera e Mobileye, "outros" inclui principalmente IMS e projetos iniciais.

Após o ajuste, fica claro queos negócios de clientes e data center são os principais geradores de receita. Considerando foundry e eliminações internas, a Intel ainda é quase totalmente verticalizada, com pouca receita proveniente de foundry externo.

2.1 Negócio de clientes

A receita de clientes da Intel foi de US$ 8,19 bilhões no 4T25, queda anual de 6,6%. Embora o mercado de PCs esteja se recuperando, o desempenho do segmento de clientes foi fraco.

Nota: No 1T25, a empresa ajustou o critério e incluiu parte da receita de redes e edge no segmento de clientes

Segundo a IDC, as remessas globais foram de 76,4 milhões de unidades no trimestre, alta anual de 11%, mostrando recuperação do setor. Em comparação, a receita de clientes da Intel caiu 6,6%, sinalizando que a empresa continua "perdendo participação" no mercado de PCs. No segmento desktop, a AMD já ultrapassou a Intel.

A cooperação da Intel com a Nvidia visa também conter a concorrência da AMD. Como a Intel não avançou nas placas gráficas dedicadas, sua competitividade em PCs caiu. Ao combinar GPUs Nvidia, a empresa oferece produtos SoC para o mercado de AI PCs e pode melhorar sua posição no segmento premium.

2.2 Data center & AI

A receita de data center & AI da Intel foi de US$ 4,74 bilhões no 4T25, alta anual de 8,9%, impulsionada principalmente pela demanda por servidores AI.

A receita deste segmento vinha girando em torno de US$ 4 bilhões; neste trimestre, houve aumento notável devido à migração do foco dos grandes modelos do treinamento para a inferência.

Como a Intel não avançou em GPUs, o negócio de data center & AI ainda gira em torno de CPUs. Com a parceria com a Nvidia, as CPUs x86 para data centers passaram a suportar Nvlink, oferecendo mais opções aos provedores de nuvem.

Com o foco dos grandes modelos mudando de treinamento para inferência, a importância das CPUs para servidores aumentou. Em cenários de inferência, CPUs gerenciam recursos, pré-processam dados, impactando vazão, latência, custo e adaptação de cenários. Com a maior demanda, houve aumento recente nos preços das CPUs para servidores (plano de reajuste de 10-15%).

O novo CEO da Intel focou a estratégia em manufatura. No mercado de data centers, a empresa foca em CPUs e no avanço dos processos de foundry. Se o foundry evoluir, mesmo sem lançar GPUs próprias, a Intel pode competir no núcleo dos data centers ao fornecer para terceiros.

2.3 Negócio de foundry da Intel

A receita do foundry foi de US$ 4,5 bilhões no 4T25, alta anual de 4%. O valor de eliminações internas foi de US$ 4,34 bilhões, mostrando que o foundry serve quase que exclusivamente para produtos internos, com receita externa mínima.

O novo CEO destacou o foco no foundry, vendo nele uma oportunidade de "renascimento" para a empresa. A manufatura doméstica nos EUA é uma vantagem fundamental, razão do apoio do governo, SoftBank e Nvidia.

O foundry ainda é centrado em Intel7 e Intel10; o processo 18A começou a produção em massa no segundo semestre de 2025, sendo usado no Panther Lake. O 18A da Intel ainda está atrás da TSMC em densidade de transistores, mas o lançamento do Panther Lake mostra o retorno à competição de processos de ponta.

Pela orientação "fraca" para a margem bruta do próximo trimestre, o rendimento e a rentabilidade iniciais do 18A ainda não são ideais. Só com melhoria de rendimento e desempenho, a Intel poderá ser vista como uma opção alternativa para clientes, foco principal do mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Irã Fecha o Estreito: Examinando o Impacto no Suprimento Global de Petróleo

VOOI (VOOI) oscila 40,1% em 24 horas: típica volatilidade elevada em mercados de baixa liquidez