O que preocupa o Banco Central do Japão? "Investir em pessoas" e "Investir em ativos"!

Mostrar original

Por:丹湖渔翁

1. Decisão de Taxa de Juros do Banco Central do Japão e Taxa de Câmbio do Iene

Às 11:07 de 23 de janeiro, horário da Ásia Oriental (12:07 em Tóquio), o Banco Central do Japão anunciou a decisão de manter as taxas de juros inalteradas após a reunião de política monetária. No relatório "Perspectivas Econômicas e de Preços" divulgado ao mesmo tempo, afirmou que poderá aumentar as taxas conforme a situação. Isso já era esperado pelo mercado, então não causou volatilidade na taxa de câmbio iene/dólar.

Às 14:30, horário da Ásia Oriental (15:30 em Tóquio), o presidente do Banco Central, Kazuo Ueda, realizou uma coletiva de imprensa, dizendo que está atento aos preços em abril; e que não é necessário esperar os dados finais do impacto do aumento de juros de dezembro para agir . Essas declarações também já eram esperadas pelo mercado, por isso o iene se desvalorizou frente ao dólar (Figura 1), chegando a 159,2.

Figura 1 Taxa de câmbio do iene/dólar (de 23 de janeiro de 2026 até a madrugada do dia 24)

Após as 15:30 no horário da Ásia Oriental, o iene subitamente se valorizou fortemente frente ao dólar, caindo em linha reta (Figura 1). Em seguida, ficou estável em torno de 158. Houve rumores de que o Ministério das Finanças do Japão poderia intervir no mercado cambial.

Depois, surgiram notícias de que o Federal Reserve Bank de Nova York já consultou os principais bancos sobre taxas de câmbio. O mercado interpretou isso como uma possível intervenção do Fed, vendendo dólares e comprando ienes. Assim, o iene se valorizou fortemente. No final, entre 23 e 24 de janeiro, o iene se valorizou 1,74% frente ao dólar, a libra se valorizou 1,05%, o dólar canadense 0,61%, etc., enquanto o índice do dólar caiu 0,77%.

2. O que os investidores realmente se importam?

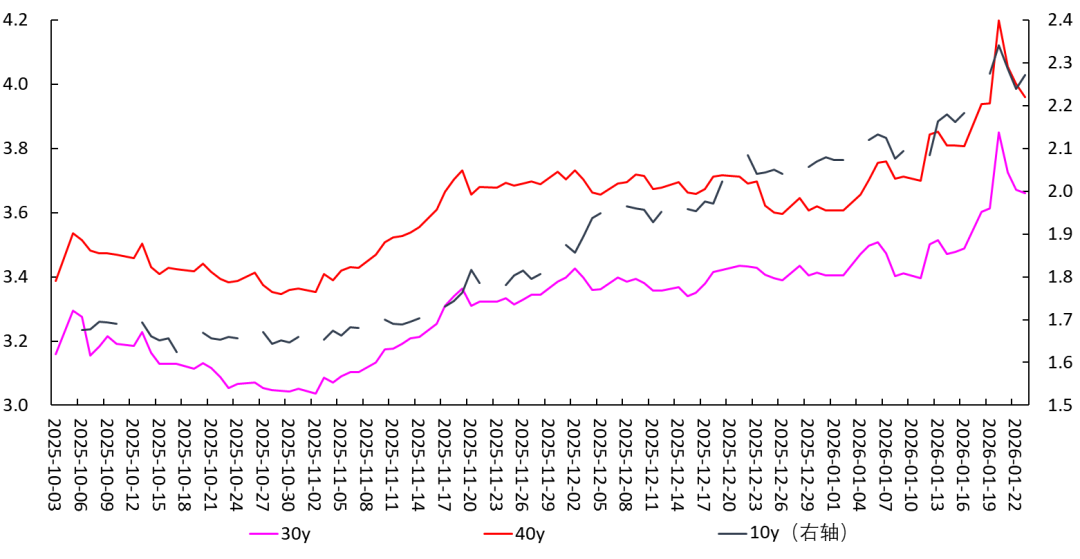

Como mencionado anteriormente, embora o relatório "Perspectivas Econômicas e de Preços" do Banco Central do Japão de 23 de janeiro tenha dito que “ a taxa de juros real atual está em um nível baixo e espera-se alcançar as projeções econômicas e de preços acima. Para lidar com a melhoria da situação econômica e de preços, continuará a elevar a taxa de juros e ajustar o grau de afrouxamento monetário.” Kazuo Ueda também expressou a mesma opinião (), mas essas declarações não causaram valorização do iene nem recuperação dos rendimentos dos títulos do governo japonês (em 23 de janeiro, os rendimentos dos títulos do governo japonês caíram, ver Figura 2). Ou seja, tudo isso já estava precificado pelo mercado.

Figura 2 Rendimentos dos títulos de longo prazo do governo japonês

Então, o que realmente importa para o mercado (investidores)?

Na minha opinião, os investidores se preocupam mais com a direção da política e as oscilações nos preços dos ativos, incluindo:

[1] A expansão fiscal do governo japonês e o aumento do déficit fiscal, que prejudicam a credibilidade do país. Por isso, os investidores vendem títulos do governo japonês, elevando seus rendimentos. Nessa situação, o aumento de juros pelo Banco Central do Japão ocorre atrasado em relação ao mercado, servindo mais como uma confirmação das expectativas do mercado.

[2] A desvalorização do iene frente ao dólar, causando inflação importada e pressionando o banco central a aumentar os juros. Porém, não é possível subir juros muito rapidamente.

[3] Possível intervenção do governo japonês e do Federal Reserve no mercado cambial.

3. O que realmente importa para o Banco Central do Japão? Investir em pessoas, investir em ativos

Diferente dos investidores, o Banco Central do Japão se preocupa mais com questões e tendências fundamentais e de longo prazo da economia. Em minha opinião, as principais questões são as seguintes:

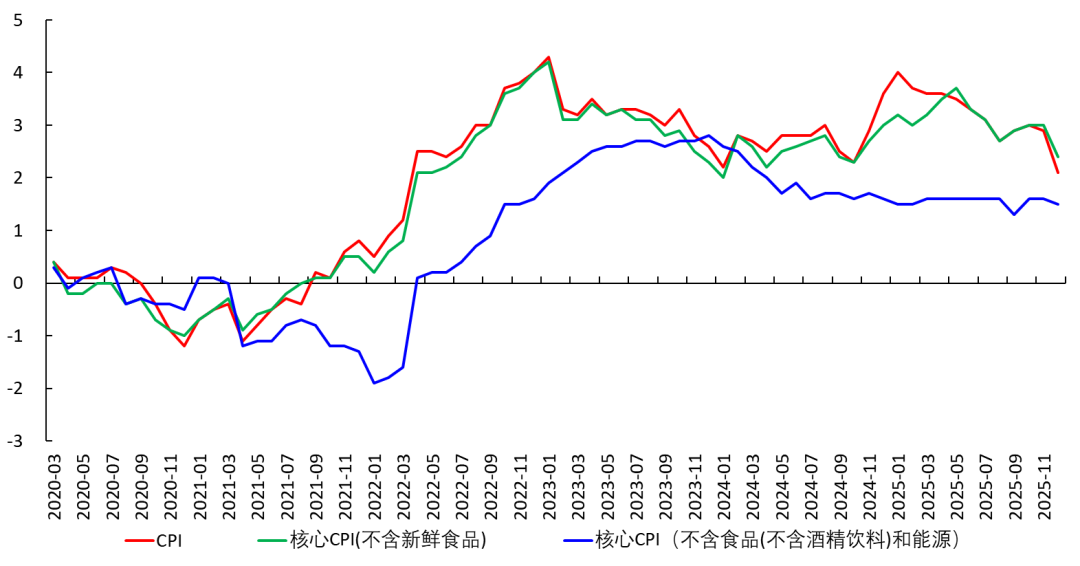

Primeiro, a tendência de longo prazo dos preços no Japão já atingiu a meta de 2%? Em outras palavras, o Japão já alcançou a "meta de estabilidade de preços" e saiu completamente da deflação? Os cidadãos já esperam de forma estável uma inflação de longo prazo em torno de 2%?

Se sim, então quando o núcleo do CPI (excluindo alimentos frescos) estiver acima de 2%, pode-se aumentar os juros com confiança.

Se não, então, mesmo que o núcleo do CPI (excluindo alimentos frescos) esteja acima de 2% atualmente, não se deve subir os juros. Porque, se a tendência de longo prazo for inferior a 2%, o fato do núcleo do CPI superar 2% no curto prazo é temporário, e um aumento precipitado nos juros pode deprimir investimentos e consumo, levando novamente à recessão e deflação.

Figura 3 CPI do Japão

Atualmente, a maioria dos membros do Banco Central do Japão responde negativamente a essa questão. No relatório "Perspectivas Econômicas e de Preços" divulgado em 23 de janeiro, considera-se que a tendência dos preços ainda é inferior a 2% e que se aproximará de 2% gradualmente (). Com base nesse julgamento, eles rejeitaram a proposta de Hajime Takata de aumentar os juros em 25 pontos-base para 1% em 23 de janeiro (), mantendo a taxa de política monetária em 0,75%.

Segundo, o "Shunto" pode ajudar a consolidar a tendência dos preços no Japão? (Investir em pessoas)

Essa questão está intimamente relacionada à primeira.

Em 25 de dezembro de 2025, Kazuo Ueda, em um discurso no conselho deliberativo da Federação Empresarial Japonesa, mencionou as questões de investir em pessoas (aumentar salários) e investir em ativos (investimentos em equipamentos).

Desde 1955, o mercado de trabalho japonês criou o "Shunto" (luta salarial da primavera), ou seja, negociações trabalhistas em grande escala realizadas toda primavera. Os passos são:

No nível nacional, em dezembro do ano anterior, a Confederação Sindical Japonesa ("Rengo") e outras instituições divulgam diretrizes salariais anuais, enquanto associações patronais (como a Keidanren) publicam relatórios sobre a situação econômica, estabelecendo o tom para as negociações.

No nível setorial, os sindicatos de cada setor, baseando-se nas diretrizes e na situação do setor, apresentam indicadores de referência para o aumento salarial.

No nível empresarial, em fevereiro, os sindicatos das empresas negociam com os empregadores para determinar o aumento salarial da empresa.

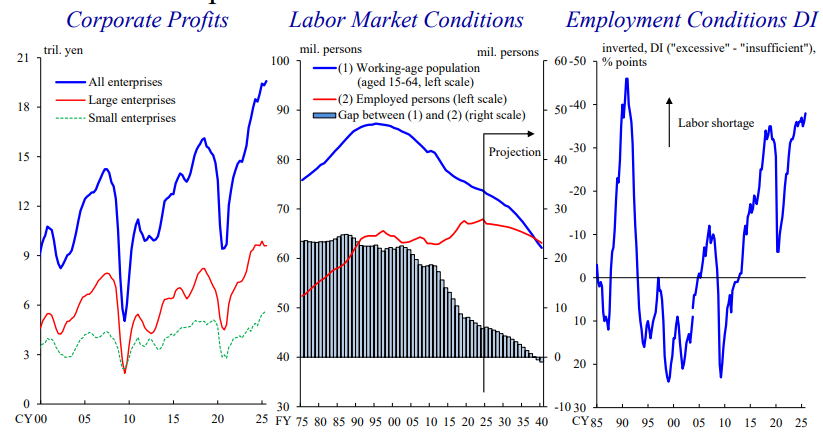

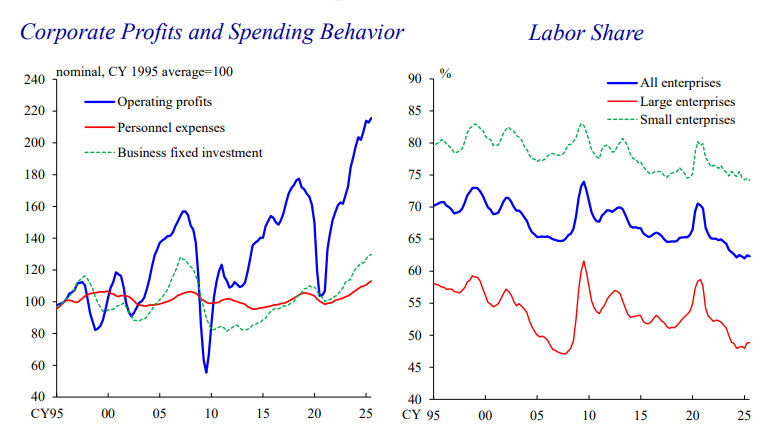

Nos últimos anos, os lucros das empresas japonesas dobraram (Figura 4, à esquerda). Ao mesmo tempo, devido à diminuição da população em idade ativa e à falta de mão de obra (Figura 4, centro), os salários começaram a subir. De 2022 a 2025, os aumentos salariais anuais acompanharam de perto o CPI (Figura 5).

Figura 4 Crescimento dos lucros das empresas japonesas, estrutura populacional e taxa de distribuição do trabalho

Fonte: Discurso de Kazuo Ueda em 25 de dezembro de 2025 no conselho deliberativo da Federação Empresarial Japonesa

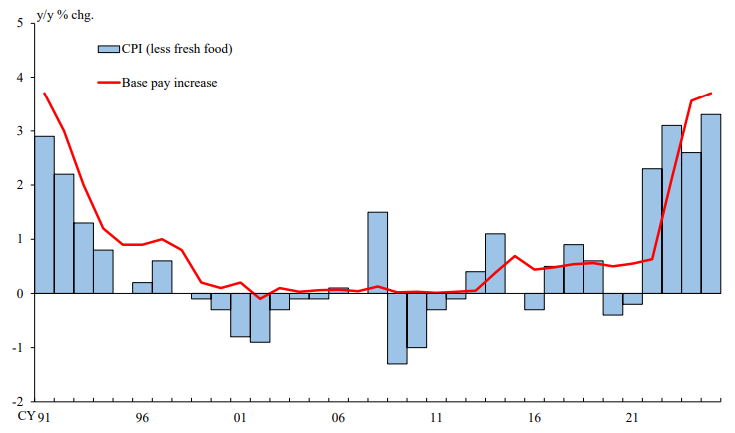

Figura 5 Aumento do salário base e CPI do Japão

Fonte: Discurso de Kazuo Ueda em 25 de dezembro de 2025 no conselho deliberativo da Federação Empresarial Japonesa

Nesse contexto, o governo japonês e o banco central veem o aumento salarial promovido pelo Shunto como uma oportunidade para sair da deflação de longa data e alcançar um crescimento econômico saudável. Em seu discurso de 25 de dezembro de 2025, Kazuo Ueda afirmou esperar que o Shunto de 2026 defina os aumentos salariais com base na meta de inflação de longo prazo de 2%.

Em 23 de janeiro de 2026, Kazuo Ueda voltou a dizer que está atento à formação dos preços em abril. O motivo é que o Shunto normalmente começa em fevereiro, com as negociações entre trabalhadores e empregadores; atinge o auge em março, quando grandes empresas respondem às demandas sindicais; e em abril, os acordos de reajuste salarial entram oficialmente em vigor, assim como o novo ano fiscal.

Se no Shunto de 2026 os salários aumentarem de forma estável em 2% ou até mais de 3%, a tendência de preços de longo prazo ultrapassará 2% e o Banco Central do Japão terá cumprido sua "meta de estabilidade de preços". Depois disso, poderá aumentar os juros para salvar a taxa de câmbio do iene. Mas, se as empresas não quiserem aumentar os salários nesse montante, isso não só indicará pessimismo quanto ao futuro dos negócios, mas também que a tendência de preços de longo prazo não está consolidada. Nessa situação, um aumento precipitado dos juros pode causar queda no consumo e investimento, colocando a economia novamente em risco de recessão e deflação.

Ou seja, até abril, o Banco Central do Japão poderá determinar a tendência básica dos preços e decidir se deve aumentar os juros. Sob esse ponto de vista, a decisão de manter as taxas na reunião de 23 de janeiro foi uma abordagem prudente, enquanto a proposta de Hajime Takata de subir os juros imediatamente foi relativamente ousada.

Terceiro, haverá investimentos em larga escala em equipamentos? (As empresas vão investir em ativos)

Essa questão está intimamente relacionada à segunda.

A Figura 6 (à esquerda) mostra que, nos últimos 10 anos, os lucros das empresas cresceram mais de 100%, mas os investimentos em equipamentos (linha verde à esquerda, investimento em ativos fixos) e o crescimento dos salários dos trabalhadores foram lentos, resultando em queda na taxa de distribuição do trabalho (Figura 6, à direita).

Figura 6 Lucros das empresas japonesas e taxa de distribuição do trabalho

Fonte: Discurso de Kazuo Ueda em 25 de dezembro de 2025 no conselho deliberativo da Federação Empresarial Japonesa

Na verdade, investir em ativos e em pessoas, ou seja, investimento em ativos fixos e aumento salarial (portanto, taxa de distribuição do trabalho), são dois lados da mesma moeda, dependendo, em última análise, das expectativas das empresas quanto ao futuro: se as empresas esperam um bom desempenho futuro e forte demanda por produtos, por um lado, investirão em ativos fixos e, por outro, aumentarão salários e contratarão mais funcionários (aumentando a taxa de distribuição do trabalho). Caso contrário, se as expectativas forem pouco otimistas, não haverá grandes investimentos nem aumentos salariais. Dos anos 1950 até 1990, o Japão tinha um ciclo de capacidade estável, com investimentos em ativos fixos (equipamentos) impulsionando o rápido crescimento do PIB. Após os anos 1990, esse crescimento cessou abruptamente. Os investimentos em equipamentos frequentemente ficaram negativos, arrastando o crescimento do PIB(ver mais detalhes em meu livro, a ser publicado). Por isso, Kazuo Ueda está muito atento agora para ver se as empresas vão retomar os investimentos em equipamentos. Esse é o fator-chave para determinar se a economia japonesa sairá, de fato, da recessão e deflação. 4. O fundamental está na taxa de juros natural e no progresso tecnológico No entanto, esse não é o fator fundamental. O fator fundamental é, na verdade, a taxa de juros natural. A lógica é a seguinte: Taxa de juros natural (retorno marginal do capital) → taxa de retorno do capital → investimento, aumentos salariais Ou seja, quanto maior a taxa de juros natural, mais fácil para as empresas encontrarem oportunidades de investimento lucrativas, mais investirão em equipamentos, contratarão funcionários e aumentarão salários. O inverso também é verdadeiro. (Para uma discussão mais detalhada sobre isso, veja meu livro, em breve publicado). O motivo pelo qual a economia japonesa entrou em recessão prolongada após os anos 1990 é que a taxa de juros natural ficou negativa por muito tempo, resultando em um círculo vicioso: estagnação do PIB → baixo ritmo de investimento em P&D → estagnação tecnológica → taxa de juros natural negativa → baixo retorno do capital → baixo ritmo de investimento → PIB estagnado → baixo ritmo de investimento em P&D → e assim por diante. Atualmente, o Japão só pode aproveitar as oportunidades de investimento trazidas pela revolução da IA, investir pesadamente, obter lucros, impulsionar o PIB, aumentar salários... para entrar em um círculo virtuoso. O governo japonês e o Banco Central sabem bem disso, por isso, no início de novembro de 2025, o governo Kishida tentou lançar um plano de expansão fiscal de 21,5 trilhões de ienes, um dos objetivos era promover investimentos em IA. Mas parece que o Japão (assim como a Europa) está ficando para trás dos Estados Unidos e da China nesta revolução da IA. E há dois fatores que podem prejudicar o progresso tecnológico japonês. Primeiro, se em 2026 as empresas americanas de IA tiverem problemas de retorno nos investimentos, as empresas japonesas podem temer uma bolha em IA e não investir no setor. Segundo, em 6 de janeiro de 2026, o Ministério do Comércio da China anunciou uma proibição de exportação para o Japão, o que pode afetar a P&D e os investimentos das empresas japonesas, retardando o progresso tecnológico do país.

Portanto, o sonho do Banco Central do Japão de "investir em pessoas" e "investir em ativos" pode não ser tão fácil de realizar.

0

0

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

PoolX: bloqueie e ganhe!

Até 10% de APR - Quanto mais você bloquear, mais poderá ganhar.

Bloquear agora!

Talvez também goste

Alerta de liquidez de US$1,2 bilhões – Como a BlackRock pode ‘abalroar’ o mercado cripto

AMBCrypto•2026/03/07 23:02

Índice de Medo e Ganância do Crypto volta a níveis de 'medo extremo'

Cointelegraph•2026/03/07 22:08

Avaliando se o suporte de $200 da Zcash está em risco após uma queda de 8% do ZEC

AMBCrypto•2026/03/07 21:05

Traders correm para adquirir derivativos em meio ao aumento dos riscos: Relatório Semanal de Crédito

101 finance•2026/03/07 20:38

Populares

MaisPreços de criptomoedas

MaisBitcoin

BTC

$67,265.23

-1.47%

Ethereum

ETH

$1,969.07

-0.59%

Tether USDt

USDT

$0.9999

-0.00%

BNB

BNB

$620.36

-1.39%

XRP

XRP

$1.36

-0.94%

USDC

USDC

$0.9999

-0.00%

Solana

SOL

$83.13

-2.08%

TRON

TRX

$0.2866

+0.73%

Dogecoin

DOGE

$0.08982

-1.78%

Cardano

ADA

$0.2539

-2.20%

Como vender PI

Listagem de PI na Bitget: compre ou venda PI com rapidez!

Operar agora

Ainda não é um Bitgetter?Pacote de boas-vindas de 6.200 USDT para novos usuários!

Criar conta