O "estímulo econômico eleitoral" de Trump: mega corte de impostos está a caminho, com valor médio de até US$ 3.500!

Os consumidores dos Estados Unidos estão prestes a vivenciar uma “chuva de dinheiro” sem precedentes.

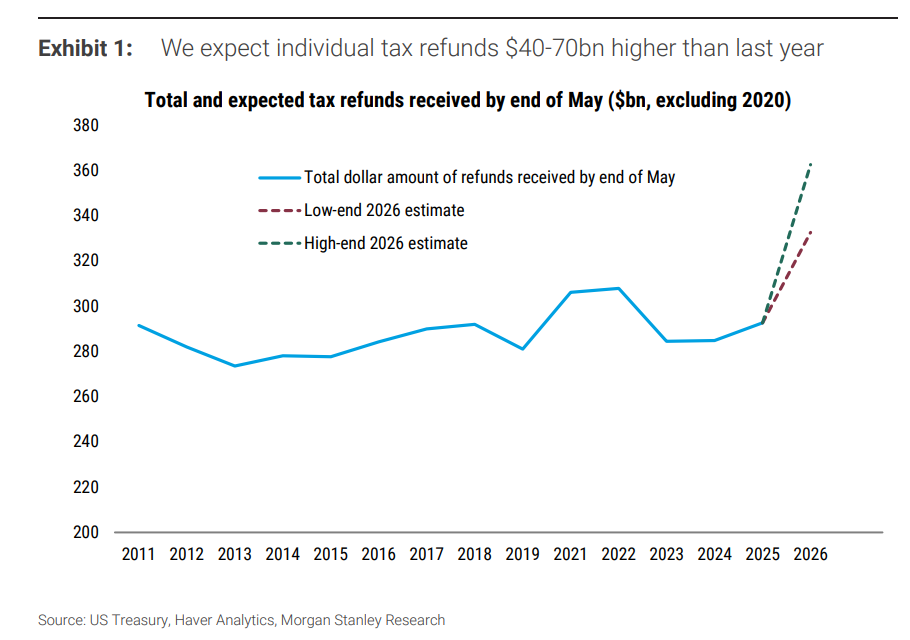

De acordo com a Mesa de Negociação Zhui Feng, segundo o relatório mais recente do Morgan Stanley publicado em 23 de janeiro, graças às cláusulas retroativas do “One Big Beautiful Bill Act” (OBBBA), a renda pessoal no primeiro trimestre de 2026 terá um salto significativo. Até o final de maio, espera-se que o valor total dos reembolsos pessoais de impostos atinja cerca de US$ 350 bilhões (aproximadamente 2,5 trilhões de RMB), um aumento anual de 20%.

Esta onda de reembolsos fiscais não é um crescimento natural, mas sim um “impulso” criado artificialmente pela política. O OBBBA inclui inúmeras medidas de redução de impostos retroativas para o ano fiscal de 2025. Como as tabelas de retenção de impostos do ano passado não foram ajustadas a tempo, os consumidores receberão esses benefícios de uma só vez nos próximos meses, através dos reembolsos.

O que isso significa para os investidores? O Morgan Stanley aponta:

Impulso ao consumo no curto prazo: Embora o mercado espere uma desaceleração do consumo real no início de 2026, esse enorme reembolso sustentará os gastos ao longo do ano, especialmente no primeiro semestre.

Injeção de liquidez: Trata-se de um claro sinal de estímulo fiscal, que irá melhorar diretamente o balanço patrimonial das famílias, especialmente das classes média e alta.

Ruído nos dados: Os investidores devem ficar atentos à volatilidade dos dados econômicos divulgados em janeiro e março, pois o aumento abrupto na renda pode ser de natureza contábil (o BEA registra as mudanças fiscais anuais em janeiro), enquanto o fluxo real de caixa será liberado em lotes no primeiro e segundo trimestre.

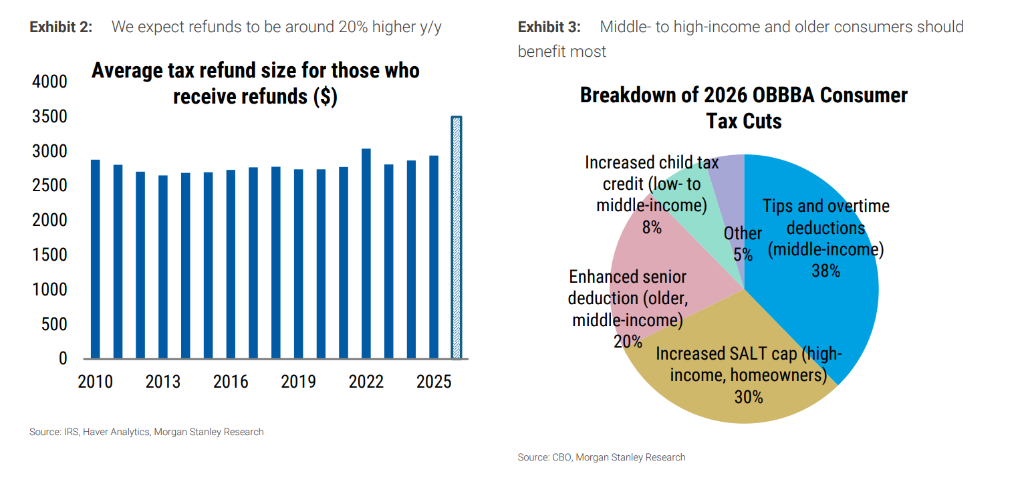

Quem está celebrando? Classe média e alta são as maiores beneficiadas

Diferentemente das políticas de estímulo anteriores, que focavam nos grupos de baixa renda, a distribuição dos benefícios do OBBBA apresenta uma clara diferença de classe. O relatório mostra que pessoas de renda média e alta, bem como idosos, serão os maiores beneficiados.

- Diferenciação estrutural:

Os 10-20% da população com menor renda quase não se beneficiarão, pois, após todas as deduções e créditos, já não precisam pagar imposto de renda federal.- Desmembramento dos benefícios:

38% dos benefícios de redução de impostos vêm de deduções sobre gorjetas e horas extras (principalmente para renda média). 30% vêm do aumento do teto do SALT (principalmente para alta renda e proprietários de imóveis). 20% vêm do aumento das deduções para idosos (beneficiando idosos de renda média).

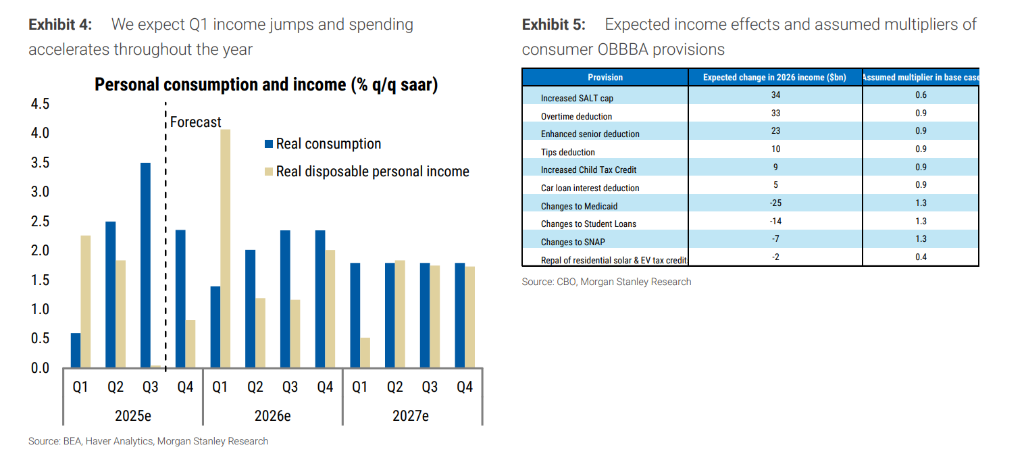

Renda em alta vs gastos moderados: para onde vai o dinheiro?

O Morgan Stanley acredita que, embora os dados de renda sejam muito positivos, a proporção que se converterá em consumo real (propensão marginal ao consumo) pode ser menor do que o esperado.

Expectativa de renda: O Morgan Stanley prevê que, impulsionada pelos reembolsos e pela redução das retenções fiscais,a renda pessoal disponível real no primeiro trimestre de 2026 terá um crescimento anualizado de 4,1%, revertendo completamente a estabilidade do segundo semestre de 2025.

Realidade do consumo: Nem todo reembolso será gasto. Dados históricos mostram que apenas cerca de 30-40% dos reembolsos são consumidos no primeiro trimestre após o recebimento. Considerando que desta vez a maioria dos beneficiados pertence às classes de alta renda e idosos,sua propensão marginal ao consumo é geralmente mais baixa, de modo que mais dinheiro pode ser direcionado para poupança ou pagamento de dívidas (como cartões de crédito e empréstimos de automóveis).

Previsão de modelo: O Morgan Stanley projetaque essa lei aumentará o consumo real deste ano em apenas 20 pontos-base (o impacto total no PIB será de cerca de 40 pontos-base).

Nuvens tarifárias: taxa efetiva de 16% e colapso nos volumes de transporte

Enquanto o estímulo fiscal avança, a sombra da guerra comercial ainda paira.

- Tarifas elevadas:

Desde que o governo Trump aumentou as tarifas em 7 de agosto do ano passado, a taxa efetiva de tarifas dos EUA subiu para 16,0%, e deve se manter entre 15-16% em 2026. A receita tarifária do Tesouro dos EUA continua subindo, com depósitos anuais de tarifas e impostos de consumo em 63 dias já atingindo US$ 391 bilhões.- Inverno no transporte marítimo:

A economia real já sente os efeitos. Após uma onda de “exportações antecipadas” para evitar tarifas no primeiro trimestre de 2025 (com as importações crescendo 38%), os dados de importação despencaram nos trimestres seguintes (queda de 29,3% no Q2 e 4,7% no Q3). Atualmente, a capacidade média ponderada de transporte para os EUA chegou a cair para 80%, ainda que tenha se recuperado um pouco, os volumes de transporte ainda não voltaram ao normal.

Panorama macro: crescimento moderado do PIB, Fed mantém postura

- Acompanhamento do PIB:

O Morgan Stanley elevou a estimativa de crescimento real do PIB para o quarto trimestre de 2025 para 2,1% (taxa anualizada), refletindo principalmente o forte gasto no setor de serviços.- Posição do Fed: Apesar do estímulo fiscal, não espere mudança imediata na postura do Fed.

Na reunião do FOMC de 28 de janeiro, espera-se que o Fed mantenha as taxas inalteradas. Powell provavelmente enfatizará o “crescimento robusto” da economia, o resfriamento do mercado de trabalho — ainda saudável — e observará que a inflação segue um pouco elevada devido aos fatores tarifários.- Déficit fiscal:

O relatório projeta que, nos próximos anos, o déficit fiscal dos EUA se manterá levemente abaixo de 6% do PIB (5,8% em 2026) , o que significa que a política fiscal continuará a impulsionar moderadamente a economia.

O mercado está prestes a receber um impulso de liquidez impulsionado pelos reembolsos fiscais. Embora isso oculte temporariamente alguns sinais de fraqueza econômica, os investidores devem estar cientes de que se trata mais de um benefício “pontual” da política fiscal do que de uma recuperação endógena do crescimento. Fique atento às ações de consumo ligadas à alta renda e tenha cautela com setores de transporte marítimo e comércio, que podem continuar sob pressão.

~~~~~~~~~~~~~~~~~~~~~~~~

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Populares

MaisEm fevereiro de 2026, os preços ao consumidor na França aumentaram 0,6% em relação ao mês anterior e subiram 0,9% em comparação com o mesmo mês do ano passado.

A queda de Sovcomflot em 2025 foi uma baixa temporária do mercado, e não um enfraquecimento fundamental, com ameaças emergentes advindas do excesso de capacidade e da expansão da shadow fleet.