Fluence Energy (NASDAQ:FLNC) fica aquém das projeções de receita do quarto trimestre de 2025, ações caem 11,5%

Visão Geral dos Resultados do Quarto Trimestre do Ano Fiscal de 2025 da Fluence Energy

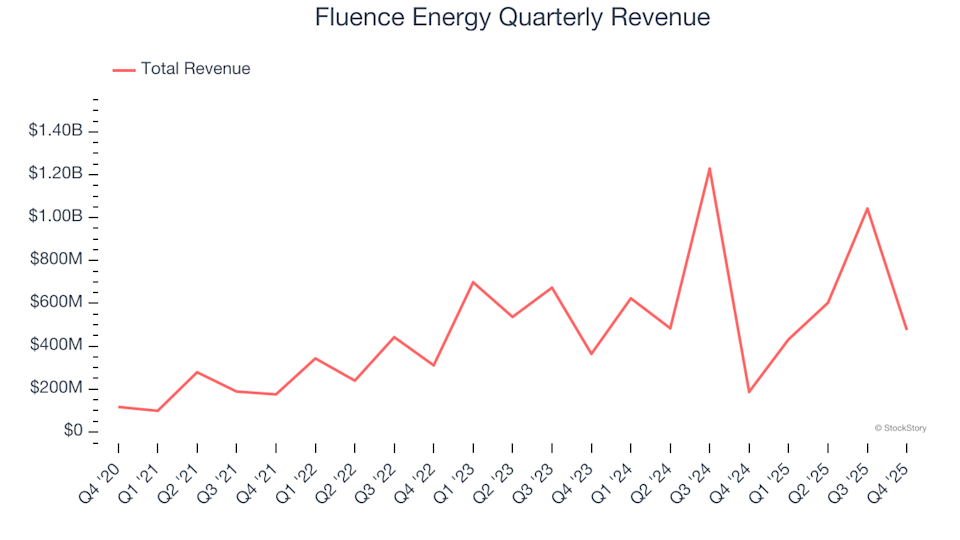

A Fluence Energy (NASDAQ: FLNC), líder em soluções de armazenamento de eletricidade e software, reportou uma receita no quarto trimestre de US$ 475,2 milhões, representando um aumento de 154% em comparação ao ano anterior. No entanto, esse valor ficou abaixo da projeção de Wall Street. A orientação da empresa para a receita anual está em US$ 3,4 bilhões, o que é 1,3% maior do que os analistas previam. Em relação aos lucros, a Fluence registrou um prejuízo líquido GAAP de US$ 0,34 por ação, significativamente maior do que as estimativas de consenso.

Vale a pena investir na Fluence Energy?

Tem curiosidade se agora é o momento certo para considerar a Fluence Energy em seu portfólio?

Destaques dos Resultados do Q4 CY2025 da Fluence Energy

- Receita: US$ 475,2 milhões, abaixo das expectativas dos analistas de US$ 484,3 milhões, mas marcando um aumento anual de 154%

- GAAP EPS: -US$ 0,34, comparado ao esperado de -US$ 0,21

- EBITDA Ajustado: -US$ 52,06 milhões, refletindo uma margem negativa de 11% e uma queda de 4,8% em relação ao ano anterior

- Perspectiva de Receita Anual: Mantida em US$ 3,4 bilhões (ponto médio)

- Orientação de EBITDA Anual: US$ 50 milhões (ponto médio), ligeiramente abaixo do consenso dos analistas de US$ 51,5 milhões

- Margem de EBITDA Ajustado: -11%, uma melhora em relação aos -26,6% do trimestre do ano anterior

- Fluxo de Caixa Livre: -US$ 236,1 milhões, comparado a -US$ 216,4 milhões um ano atrás

- Cartera de Pedidos: US$ 5,5 bilhões no final do trimestre, alta de 7,8% ano a ano

- Valor de Mercado: US$ 4,26 bilhões

Julian Nebreda, Presidente e CEO, comentou: “O aumento global da demanda por armazenamento de energia—impulsionado pela expansão de data centers, concessionárias de energia e necessidades industriais—é evidente em nosso pipeline, que cresceu cerca de 30% para US$ 30 bilhões desde setembro de 2025.”

Sobre a Fluence Energy

A Fluence Energy (NASDAQ: FLNC) está na vanguarda da integração da tecnologia de baterias de íon-lítio no armazenamento em escala de rede, permitindo o armazenamento eficiente de fontes de energia renovável.

Analisando as Tendências de Receita

Avaliar a trajetória de vendas de longo prazo de uma empresa ajuda a medir sua qualidade geral. Embora ganhos de curto prazo sejam possíveis para qualquer negócio, o crescimento sustentado é uma característica dos líderes do setor. Nos últimos cinco anos, a Fluence Energy alcançou uma impressionante taxa de crescimento anual composta da receita de 33,8%, superando a média das empresas industriais e indicando forte demanda de mercado por suas soluções.

Embora o crescimento de longo prazo seja crucial, é importante reconhecer que tendências de cinco anos podem ignorar ciclos do setor ou catalisadores recentes. Nos últimos dois anos, o crescimento anualizado da receita da Fluence Energy desacelerou para 6%, uma desaceleração notável em relação à média de cinco anos.

Neste trimestre, a empresa apresentou um impressionante aumento de 154% na receita ano a ano, mas ainda assim não atingiu as altas expectativas dos analistas.

Perspectivas Futuras

Os analistas preveem que a receita da Fluence Energy crescerá 37,1% no próximo ano, sinalizando otimismo para um desempenho melhor impulsionado por novos produtos e serviços.

Para investidores interessados em software empresarial de alto crescimento, o cenário está mudando à medida que as empresas aproveitam a IA generativa.

Lucratividade: Margem Operacional

A margem operacional mede quanto lucro uma empresa retém de sua receita após cobrir despesas principais. É uma métrica útil para comparar empresas independentemente de suas situações de dívida ou impostos.

A Fluence Energy teve uma média de margem operacional negativa de 6,7% nos últimos cinco anos, refletindo altos custos. Embora empresas industriais não lucrativas exijam cautela, a Fluence melhorou sua margem operacional em 32,2 pontos percentuais nesse período, graças ao crescimento da receita. No entanto, a empresa ainda precisa avançar para alcançar lucratividade sustentável.

No quarto trimestre, a margem operacional da Fluence Energy foi de -14,8%.

Análise do Lucro por Ação (EPS)

Acompanhar o EPS ao longo do tempo revela se o crescimento de uma empresa se traduz em lucratividade. Nos últimos cinco anos, o EPS da Fluence Energy caiu a uma média de 4,6% ao ano, sinalizando perdas crescentes. Declínios persistentes no EPS podem indicar desafios subjacentes e aumentar o risco de quedas significativas no preço das ações se as condições piorarem.

A análise de curto prazo mostra uma tendência semelhante, com o EPS caindo 5,1% ao ano nos últimos dois anos. No Q4, a empresa reportou um EPS de -US$ 0,34, abaixo dos -US$ 0,23 de um ano antes, ficando abaixo das previsões dos analistas. Para frente, Wall Street espera que a Fluence Energy reduza suas perdas, projetando que o EPS anual melhore de -US$ 0,38 para -US$ 0,08.

Resumo: Principais Pontos do Q4 da Fluence Energy

O último trimestre da Fluence Energy apresentou uma orientação de receita que superou levemente as expectativas, mas tanto o EBITDA quanto o EPS ficaram abaixo das metas dos analistas. O mercado reagiu negativamente, com as ações caindo 11,5% para US$ 25,68 após o anúncio.

Embora os resultados deste trimestre tenham sido decepcionantes, um único relatório não define as perspectivas de longo prazo de uma empresa. Ao avaliar se vale a pena investir, é essencial considerar fundamentos e avaliação mais amplos, não apenas o desempenho recente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O Google concedeu recentemente a Sundar Pichai um pacote de remuneração no valor de US$ 692 milhões

Alerta de liquidez de US$1,2 bilhões – Como a BlackRock pode ‘abalroar’ o mercado cripto

Índice de Medo e Ganância do Crypto volta a níveis de 'medo extremo'

Avaliando se o suporte de $200 da Zcash está em risco após uma queda de 8% do ZEC