ScanSource (NASDAQ:SCSC) fica aquém das projeções de receita do quarto trimestre do ano fiscal de 2025

Visão Geral dos Resultados do Quarto Trimestre de 2025 da ScanSource

A ScanSource (NASDAQ:SCSC), uma empresa de distribuição de tecnologia, divulgou os resultados do quarto trimestre de 2025, que ficaram aquém das expectativas dos analistas. A empresa registrou uma receita de US$ 766,5 milhões no trimestre, refletindo um aumento de 2,5% em relação ao ano anterior, mas ainda assim abaixo das previsões de Wall Street. Para o ano completo, a ScanSource projeta uma receita de US$ 3,05 bilhões no ponto médio, cerca de 3% inferior ao que os analistas antecipavam. O lucro ajustado por ação ficou em US$ 0,80, 20,8% abaixo das estimativas de consenso.

Está curioso para saber se a ScanSource é um bom investimento neste momento? para mais informações.

Destaques do Quarto Trimestre de 2025

- Receita: US$ 766,5 milhões, aumento de 2,5% em relação ao ano anterior, mas 2% abaixo das projeções dos analistas de US$ 782,5 milhões

- Lucro Ajustado por Ação (EPS): US$ 0,80, ficando 20,8% abaixo das expectativas de US$ 1,01

- EBITDA Ajustado: US$ 31,19 milhões, em comparação com as estimativas dos analistas de US$ 36,47 milhões (margem de 4,1%, 14,5% abaixo das expectativas)

- Orientação de EBITDA para 2026: US$ 145 milhões no ponto médio, abaixo das expectativas dos analistas de US$ 151,3 milhões

- Margem Operacional: 2,3%, consistente com o mesmo período do ano passado

- Fluxo de Caixa Livre: US$ 28,86 milhões, uma melhoria significativa em relação aos -US$ 8,16 milhões do ano anterior

- Valor de Mercado: US$ 972,7 milhões

“Durante o trimestre, nossa equipe alcançou crescimento tanto nas vendas líquidas quanto no lucro bruto em todos os segmentos, além de um forte fluxo de caixa livre”, afirmou Mike Baur, Presidente e CEO da ScanSource.

Sobre a ScanSource

Fundada em 1992, a ScanSource atua como um intermediário vital na cadeia de suprimentos de tecnologia. A empresa funciona como uma distribuidora híbrida, conectando fornecedores de tecnologia—oferecendo hardware, software e soluções em nuvem—a revendedores e clientes empresariais.

Tendências de Receita

O desempenho financeiro de longo prazo é um indicador fundamental da força de uma empresa. Embora até negócios mais fracos possam ocasionalmente apresentar bons trimestres, empresas verdadeiramente excepcionais demonstram crescimento sustentado ao longo de muitos anos.

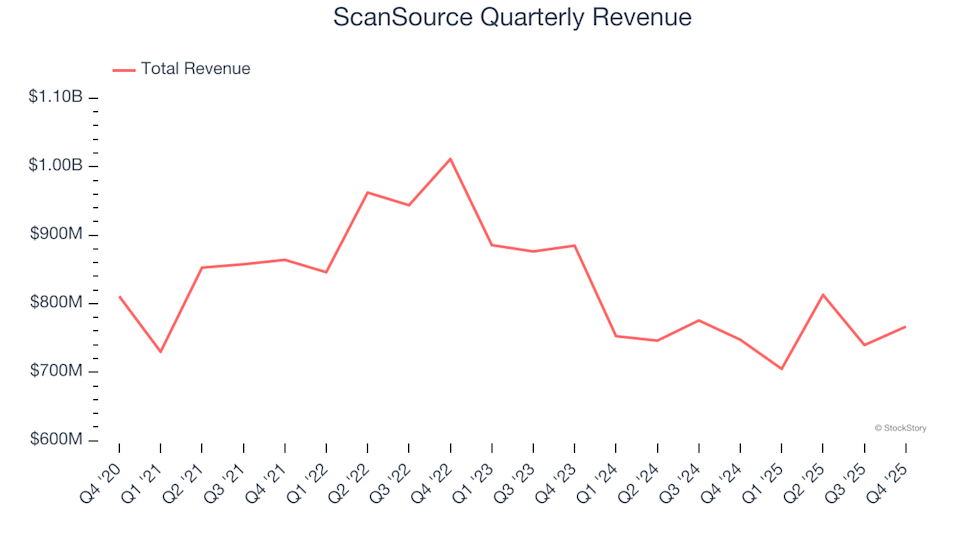

A ScanSource gerou US$ 3,02 bilhões em receita no último ano, posicionando-se como uma participante de porte médio no setor de serviços empresariais. No entanto, esse porte pode ser uma desvantagem em comparação com concorrentes maiores que se beneficiam de maiores economias de escala.

Como mostrado abaixo, as vendas da ScanSource nos últimos 12 meses—US$ 3,02 bilhões—estão praticamente inalteradas em relação a cinco anos atrás, sugerindo crescimento limitado da demanda e apresentando um desafio para a expansão futura.

Embora seja importante focar no crescimento de longo prazo, o desempenho recente também pode revelar mudanças na demanda ou inovação. Nos últimos dois anos, a receita da ScanSource diminuiu a uma taxa média anual de 8,6%, indicando desafios contínuos de demanda.

Neste trimestre, a receita aumentou 2,5% em relação ao ano anterior, chegando a US$ 766,5 milhões, mas ainda assim não atingiu as expectativas dos analistas.

Olhando para frente, os analistas preveem que a receita da ScanSource aumentará 6,5% no próximo ano, superando a média do setor. Isso sugere que novas ofertas podem impulsionar resultados mais sólidos no topo da linha.

Análise da Margem Operacional

A margem operacional da ScanSource manteve-se relativamente estável, com uma média de 3,2% nos últimos cinco anos—um valor modesto para uma empresa de serviços empresariais, em grande parte devido à sua estrutura de custos menos eficiente.

Apesar de pequenas flutuações, a margem operacional não apresentou melhorias significativas, indicando que seria necessária uma grande mudança no modelo de negócios da empresa para aumentar a lucratividade.

No quarto trimestre, a margem operacional foi de 2,3%, igual ao valor do mesmo período do ano anterior e refletindo uma base de custos estável.

Desempenho do Lucro por Ação (EPS)

Enquanto o crescimento da receita destaca a expansão de uma empresa, as mudanças no lucro por ação (EPS) revelam o quão lucrativo é esse crescimento. Por exemplo, uma empresa pode aumentar as vendas gastando demais em marketing, o que pode não se traduzir em lucros sustentáveis.

Nos últimos cinco anos, o EPS da ScanSource cresceu a uma taxa composta anual de 18,1%, superando sua receita estável. No entanto, essa melhoria no EPS é menos significativa, pois as margens operacionais não melhoraram.

Para avaliar as tendências recentes, o EPS da ScanSource aumentou 6,3% ao ano nos últimos dois anos, ritmo mais lento que a média de cinco anos. A expectativa é que o crescimento acelere daqui para frente.

No quarto trimestre, o EPS ajustado foi de US$ 0,80, abaixo dos US$ 0,85 de um ano atrás e das expectativas dos analistas. No entanto, o crescimento do EPS a longo prazo é mais importante do que flutuações de curto prazo. Wall Street prevê um EPS anual de US$ 3,74 para a ScanSource nos próximos 12 meses, representando um aumento de 18,9%.

Resumo dos Resultados do Quarto Trimestre

No geral, os resultados trimestrais mais recentes da ScanSource foram decepcionantes. A perspectiva de receita anual da empresa não atingiu as expectativas, e a receita trimestral também ficou abaixo das previsões. Como resultado, as ações caíram 3,1%, para US$ 42,96, após o anúncio.

Embora um único trimestre não determine as perspectivas de longo prazo de uma empresa, é importante considerar tanto os resultados recentes quanto os fundamentos mais amplos ao avaliar se vale a pena investir na ScanSource. Para uma análise mais aprofundada, leia nosso relatório de pesquisa completo aqui.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Dentro da missão da Colossus de substituir Visa e Mastercard por cartões cripto sem KYC

XRP perde o custo base agregado dos detentores. Veja por que isso é arriscado

Os traders de PEPE devem se preparar para volatilidade à medida que cresce o potencial de short squeeze?

Alta nas negociações das ações STRC da Strategy: Quanto Bitcoin Saylor pode comprar?