A receita do quarto trimestre de 2025 da Coursera (NYSE:COUR) supera as projeções

Coursera supera projeções de receita no quarto trimestre de 2025

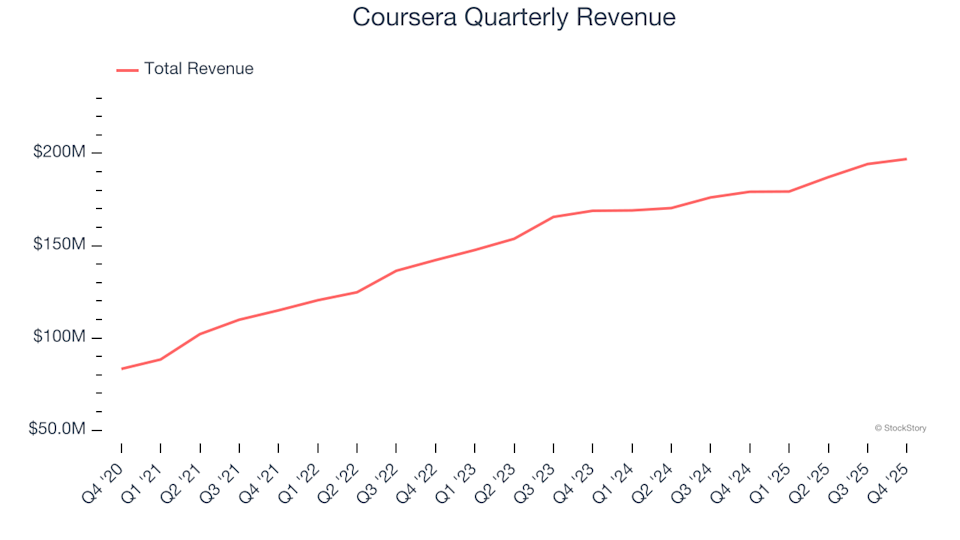

Coursera (NYSE:COUR), uma das principais provedoras de educação online, superou as expectativas dos analistas em relação à receita no quarto trimestre de 2025, registrando US$ 196,9 milhões em vendas — um aumento de 9,9% em comparação ao mesmo período do ano anterior. A previsão da empresa para o próximo trimestre também é otimista, com receita projetada de US$ 195 milhões no ponto médio, o que representa 2,5% acima do que os analistas previam. O lucro ajustado por ação ficou em US$ 0,06, em linha com as estimativas de consenso.

Coursera é um bom investimento neste momento?

Está curioso para saber se Coursera é uma boa compra neste momento?

Destaques do desempenho da Coursera no Q4 de 2025

- Anúncio de Fusão: Em 17 de dezembro de 2025, Coursera e Udemy, Inc. (NASDAQ: UDMY) concordaram em se fundir em uma operação totalmente em ações. Os conselhos de administração de ambas as empresas aprovaram unanimemente a transação, que está pendente de aprovação regulatória e dos acionistas, além de outras condições padrão de fechamento.

- Receita: US$ 196,9 milhões, superando as expectativas dos analistas de US$ 191,7 milhões (crescimento anual de 9,9%, 2,7% acima das estimativas)

- Lucro ajustado por ação (EPS): US$ 0,06, em linha com as previsões dos analistas

- EBITDA ajustado: US$ 11,2 milhões, superando a estimativa de US$ 9,05 milhões (margem de 5,7%, 23,7% acima das expectativas)

- Previsão de Receita para o Q1 de 2026: US$ 195 milhões no ponto médio, superior aos US$ 190,2 milhões projetados pelos analistas

- Orientação de EBITDA para o Q1 de 2026: US$ 13 milhões no ponto médio, abaixo dos US$ 19,01 milhões esperados pelos analistas

- Margem Operacional: -16,4%, consistente com o mesmo trimestre do ano anterior

- Fluxo de Caixa Livre: -US$ 2 milhões, uma queda em relação aos US$ 26,6 milhões do trimestre anterior

- Valor de Mercado: US$ 1,02 bilhão

“Concluímos 2025 com resultados fortes, gerando US$ 757 milhões em receita e melhorando nossa alavancagem operacional, reforçando ainda mais a base da Coursera para um crescimento sustentável”, comentou o CEO Greg Hart.

Sobre a Coursera

Fundada por dois professores de ciência da computação de Stanford, a Coursera (NYSE:COUR) é uma plataforma global de aprendizagem online que faz parcerias com as principais universidades e organizações para oferecer cursos, especializações e programas de graduação.

Analisando o crescimento da receita

O crescimento de longo prazo é um indicador fundamental da força de uma empresa. Embora qualquer negócio possa ter vitórias de curto prazo, uma expansão sustentada é sinal de qualidade duradoura. Nos últimos três anos, a Coursera alcançou uma taxa média de crescimento anual da receita de 13,1%, superando ligeiramente as empresas típicas de internet para o consumidor e demonstrando forte demanda por suas ofertas.

No trimestre mais recente, a receita da Coursera aumentou 9,9% em relação ao ano anterior, atingindo US$ 196,9 milhões, superando a previsão de Wall Street em 2,7%. A administração espera que as vendas cresçam mais 8,8% ano a ano no próximo trimestre.

Perspectivas

Os analistas preveem que a receita da Coursera crescerá 5% no próximo ano, ritmo mais lento do que o desempenho dos últimos três anos. Isso sugere que a empresa pode enfrentar alguns desafios para manter a demanda por seus produtos e serviços.

Assim como o livro "Gorilla Game" de 1999 previu o domínio da Microsoft e Apple, os vencedores de hoje podem ser aquelas empresas de software corporativo que integram IA generativa.

Fluxo de Caixa e Lucratividade

Embora o EBITDA seja uma métrica útil, o fluxo de caixa é essencial, já que apenas o dinheiro real pode cobrir despesas. A Coursera demonstrou forte geração de caixa, o que lhe dá flexibilidade para reinvestir ou devolver valor aos acionistas. Nos últimos dois anos, sua margem média de fluxo de caixa livre foi de 9,5%, superando o setor mais amplo de internet para o consumidor.

A margem da Coursera melhorou em 20,5 pontos percentuais nos últimos anos, indicando que o negócio se tornou menos intensivo em capital à medida que o fluxo de caixa livre cresceu mais rápido que os lucros operacionais.

No quarto trimestre, a Coursera reportou fluxo de caixa livre negativo de US$ 2 milhões, representando uma margem de -1%. Essa reversão em relação ao fluxo de caixa positivo no mesmo período do ano passado merece atenção. Embora flutuações de curto prazo possam ser sazonais, é importante monitorar se essa tendência continua.

Resumo dos resultados do Q4 da Coursera

A Coursera superou notavelmente as expectativas de EBITDA neste trimestre e forneceu orientação de receita para o próximo trimestre acima das projeções de Wall Street. No entanto, sua previsão de EBITDA para o próximo trimestre ficou aquém. No geral, os resultados foram positivos, com as ações subindo 3,2% para US$ 6,17 após o anúncio.

A fusão planejada com a Udemy, anunciada em 17 de dezembro de 2025, recebeu aprovação unânime dos conselhos de administração de ambas as empresas e aguarda consentimento regulatório e dos acionistas, além de outros requisitos padrão de fechamento.

Você deve considerar investir na Coursera agora? Embora os resultados trimestrais sejam importantes, os fundamentos de longo prazo do negócio e a avaliação devem guiar as decisões de investimento.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

River crypto pronto para romper US$20? ESTA estrutura sugere isso…

Estratégia pode comprar Bitcoin novamente

Vagas de emprego em finanças no nível de 2012, EUA perderam 92 mil empregos no mês passado

Por que o preço do Monero (XMR) está em queda hoje: principais motivos explicados