Ações da Alibaba sobem 28% em 6 meses: hora de segurar ou de deixar ir?

Alibaba BABA registrou uma alta de 28% nos últimos seis meses, superando o setor Internet – Comércio e o setor Varejo-Atacado do Zacks. Embora a valorização tenha recompensado os acionistas, uma análise mais detalhada dos fundamentos da Alibaba, das pressões competitivas e da deterioração da lucratividade sugere que 2026 pode não ser o ano ideal para manter investimentos em BABA.

Rali Impressionante Mascara Fragilidades Subjacentes

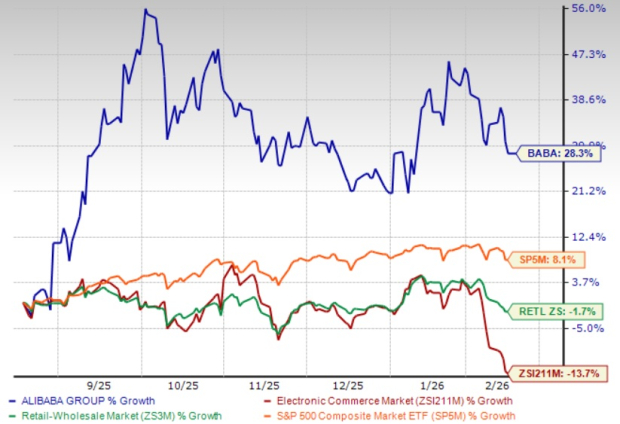

O ganho de 28% nas ações da BABA nos últimos seis meses pode parecer atraente à primeira vista, mas esconde uma desconexão preocupante entre o impulso do preço das ações e o desempenho fundamental. No segundo trimestre do ano fiscal de 2026, a Alibaba reportou receitas de RMB247,8 bilhões, refletindo um aumento modesto de 5% ano a ano, praticamente estável em relação ao trimestre anterior. O lucro diluído não-GAAP despencou 71% ano a ano para RMB4,36 por ADS, ficando cerca de 20% abaixo das expectativas dos analistas. O EBITDA ajustado total colapsou 78%, principalmente devido aos gastos agressivos em infraestrutura de IA e subsídios para o comércio rápido. Esses números ilustram uma empresa sacrificando a lucratividade por ambições que ainda não se provaram.

Desempenho de 6 Meses da BABA

Fonte da Imagem: Zacks Investment Research

Gastos Excessivos com IA Pesam nas Margens

A Alibaba se posicionou de forma agressiva na corrida da IA e, embora o Cloud Intelligence Group tenha apresentado crescimento de 34% na receita anual com produtos relacionados à IA registrando ganhos de três dígitos por nove trimestres consecutivos, os custos são exorbitantes. As despesas de vendas e marketing mais que dobraram para RMB66 bilhões, enquanto a empresa enfrentava rivais no comércio rápido e investia recursos no ecossistema Qwen AI. Em fevereiro de 2026, a Alibaba lançou o Qwen 3.5, seu mais recente modelo de linguagem de grande porte, e comprometeu 3 bilhões de yuans em incentivos de Ano Novo Lunar para impulsionar a adoção. Em janeiro, a China introduziu novas regulamentações de comércio eletrônico proibindo plataformas de forçar comerciantes a participar de campanhas de descontos, com vigência a partir de fevereiro de 2026, adicionando mais uma camada de incerteza regulatória. A gestão reconheceu que a empresa entrou em uma fase de investimento para construir valor estratégico de longo prazo em IA, alertando que a lucratividade de curto prazo irá flutuar devido aos gastos elevados. Para investidores que buscam retornos estáveis em 2026, essa trajetória está longe de ser tranquilizadora.

A estimativa de consenso do Zacks para o lucro de 2026 está fixada em US$ 5,96 por ação, implicando uma queda de 33,85% ano a ano.

Preço e Consenso da Alibaba Group Holding Limited

Gráfico de preço-consenso da Alibaba Group Holding Limited | Cotação da Alibaba Group Holding Limited

Perspectivas Futuras Não Trazem Alívio

Durante o anúncio de resultados do segundo trimestre fiscal de 2026, a liderança da Alibaba indicou que as receitas de gestão de clientes continuariam crescendo em alta velocidade, apoiadas por taxas crescentes e maior penetração de ferramentas promocionais em todo o site. Contudo, a administração também enfatizou que manter a participação de mercado no comércio eletrônico segue sendo a principal prioridade, implicando em contínuos investimentos e gastos com subsídios. A empresa também reconheceu que seus planos de despesas de capital massivas, que podem ultrapassar RMB380 bilhões em três anos, podem não apresentar correlação estável com receitas incrementais devido à fase inicial de monetização da IA. Com o lucro líquido GAAP já em queda de 53% ano a ano e o próximo relatório do terceiro trimestre fiscal de 2026 esperado para mostrar queda de aproximadamente 44% no lucro antes dos impostos, a perspectiva futura está obscurecida por compromissos de gastos que podem levar anos para gerar retornos significativos.

Avaliação e Panorama Competitivo

Do ponto de vista de avaliação, as ações da BABA estão atualmente sendo negociadas a um índice preço/vendas projetado para 12 meses de 2,29X, em comparação com 1,84X do setor. BABA possui uma Pontuação de Valor F, sugerindo que a ação está significativamente sobrevalorizada em relação aos concorrentes. Enquanto isso, o ambiente competitivo está se intensificando rapidamente. Alphabet GOOGL continua expandindo agressivamente suas capacidades de IA no Google Cloud, os modelos DeepMind da Alphabet avançam em ritmo notável e a infraestrutura global da Alphabet lhe confere uma vantagem estrutural duradoura. Microsoft MSFT está aproveitando sua plataforma Azure juntamente com profundas parcerias com a OpenAI, a penetração da IA da Microsoft no setor corporativo está acelerando em setores-chave e as margens de nuvem da Microsoft permanecem significativamente mais saudáveis do que as da Alibaba. Amazon AMZN domina através da posição consolidada da AWS no mercado, os serviços de IA da Amazon estão se expandindo para os setores de logística e varejo, e o fluxo de caixa livre consistentemente superior da Amazon ofusca o que a Alibaba atualmente produz. Frente a esses rivais globais bem capitalizados, a aposta da Alibaba em IA, que reduz as margens, parece cada vez mais arriscada.

Avaliação da BABA

Fonte da Imagem: Zacks Investment Research

Conclusão: Hora de Sair de Cena

O rali de 28% da BABA nos últimos seis meses foi impressionante, mas os fundamentos contam uma história de cautela. Lucros em queda, despesas em alta, ventos contrários regulatórios na China e forte concorrência de gigantes globais de tecnologia melhor posicionados apontam para um risco significativo de queda. Para investidores ponderando entre manter ou vender, a atitude prudente em 2026 claramente parece ser a segunda opção. A avaliação premium da ação, combinada com um caminho incerto para monetização de IA, faz de BABA um nome a ser evitado por enquanto. Atualmente, a Alibaba possui classificação #5 da Zacks (Venda Forte).

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Atrasos no reembolso de tarifas podem levar a US$ 700 milhões em despesas mensais com juros para os EUA.

Ellas Alpha 3.0: A jornada de um trader quantitativo do ceticismo à confiança orientada pelo fluxo

Previsões de preços 3/4: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, LINK