Credora dos EUA Rate lança programa de hipoteca que reconhece ativos em criptomoedas

A financiadora hipotecária dos EUA, Rate, lançou um programa nacional que permite que mutuários qualificados utilizem participações em criptomoedas verificadas para atender aos requisitos de subscrição sem liquidar seus ativos, marcando um passo formal em direção à integração de ativos digitais no financiamento tradicional de imóveis residenciais.

O produto, chamado RateFi, opera dentro da estrutura existente de hipotecas não qualificadas da financiadora e permite que mutuários considerem ativos cripto verificados como reservas qualificadoras e, em alguns casos, como fonte de renda.

Kate Amor, EVP e chefe de produtos corporativos da Rate, disse ao Cointelegraph que, para fins de subscrição, o RateFi avalia as participações em ativos digitais por meio de uma estrutura de avaliação proprietária que leva em conta o preço de mercado, liquidez e volatilidade específica do ativo. A abordagem permite que certos ativos cripto contem para a qualificação do mutuário sem serem liquidados, enquanto ainda aplica os padrões tradicionais de risco hipotecário.

No entanto, quaisquer ativos digitais usados para pagamento inicial ou custos de fechamento ainda devem ser convertidos em dinheiro.

O lançamento ocorre enquanto mais de 10% dos americanos relatam possuir ativos digitais, segundo a empresa, mas a maioria dos programas tradicionais de hipoteca não reconhece criptomoedas como garantia qualificada, a menos que sejam primeiro liquidadas.

Liquidar ou vender ativos frequentemente desencadeia um evento tributável ou outras implicações fiscais, limitando os mutuários a estruturas de empréstimos com ativos em garantia.

Amor disse que o RateFi foi projetado para trabalhar com um conjunto selecionado de criptomoedas de grande capitalização, estabelecidas e de alta liquidez, além de stablecoins importantes lastreadas em dólar americano, embora ela não tenha identificado os ativos específicos suportados.

Os ativos cripto elegíveis devem ser mantidos em custodiante aprovados ou exchanges centralizadas, e os mutuários são obrigados a fornecer prova de propriedade e comprovação de tempo de posse do ativo, geralmente por meio de extratos mensais.

Amor disse ao Cointelegraph que as pressões sobre a acessibilidade habitacional são um fator-chave para o interesse em soluções de financiamento imobiliário habilitadas por cripto. Ela afirmou:

As gerações mais jovens estão entrando em seus anos de pico para compra de imóveis em um momento em que os caminhos tradicionais para a aquisição de uma casa estão cada vez mais fora de alcance, mas também são os participantes mais ativos da economia de ativos digitais.

Ela acrescentou que o programa “trata de reconhecer como a riqueza é realmente construída hoje e modernizar o acesso à casa própria de acordo, em vez de promover o cripto por si só. Para muitos americanos mais jovens, o cripto é uma parte fundamental do seu planejamento financeiro.”

A Rate afirmou que o programa aplica verificações padrão de combate à lavagem de dinheiro (AML) e conheça seu cliente (KYC) e está disponível por meio de sua plataforma digital de hipotecas já existente.

Relacionado:

Riqueza em cripto encontra a crise de acessibilidade habitacional nos EUA

A acessibilidade habitacional continua sendo um grande desafio econômico nos Estados Unidos, especialmente para americanos mais jovens, e tem atraído maior atenção do governo Trump e de legisladores nos últimos meses.

Na ausência de qualquer legislação que permita o empréstimo hipotecário lastreado em cripto para o mercado amplo dos EUA, formuladores de políticas começaram a explorar como os ativos digitais poderiam ser incorporados nas estruturas de financiamento habitacional.

Em junho de 2025, o diretor da Federal Housing Finance Agency, William J. Pulte, instruiu os compradores de hipotecas patrocinados pelo governo, Fannie Mae e Freddie Mac, a elaborarem propostas sobre o tratamento de criptomoedas como ativos de reserva em avaliações de risco de hipotecas residenciais unifamiliares.

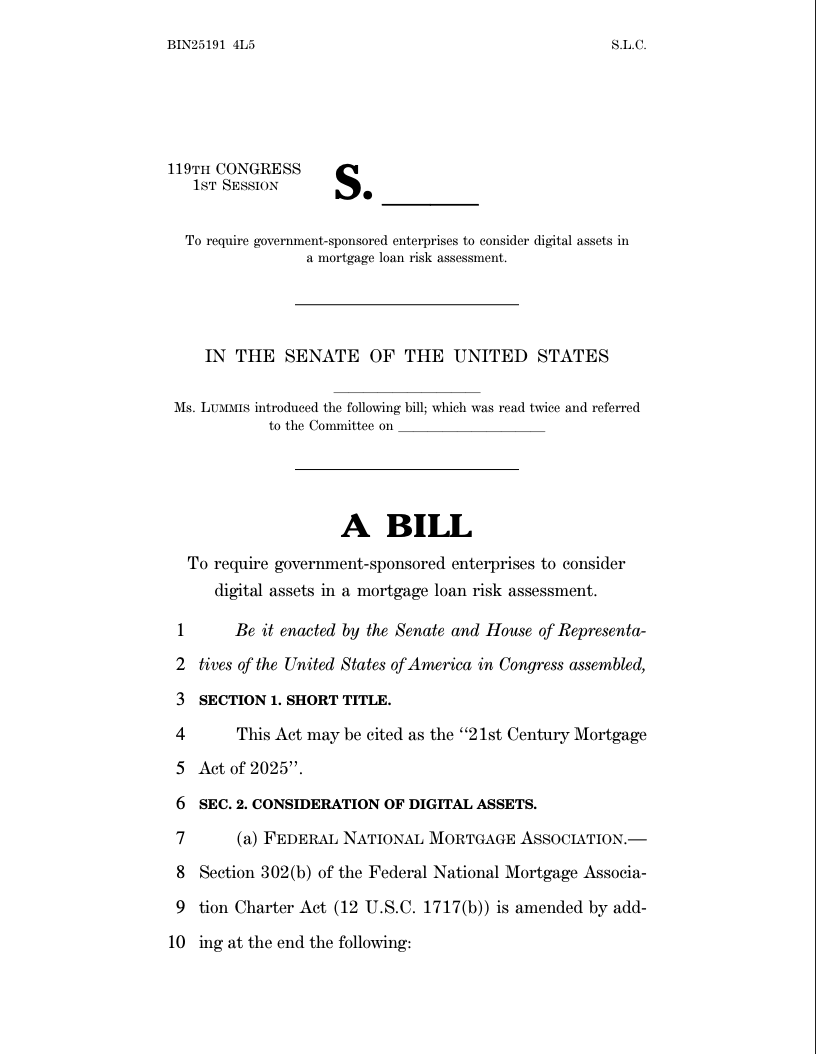

Em julho, a senadora Cynthia Lummis apresentou o 21st Century Mortgage Act para transformar essa diretriz em lei.

O 21st Century Mortgage Act. Fonte: Senadora Cynthia Lummis

O 21st Century Mortgage Act. Fonte: Senadora Cynthia Lummis Já existe um mercado de nicho para financiamento imobiliário lastreado em cripto. Credores como a Nexo oferecem empréstimos garantidos por mais de 40 ativos digitais, enquanto a Ledn oferece produtos hipotecários lastreados em Bitcoin que permitem aos mutuários empenhar Bitcoin (BTC) como garantia.

Uma pesquisa realizada em janeiro com 1.000 americanos, publicada na série OKX Insights, encontrou uma divisão geracional pronunciada nas atitudes em relação aos ativos digitais, com os entrevistados mais jovens muito mais propensos a ver o cripto como credível e central para o futuro das finanças.

Revista:

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Armadilha de alta do Bitcoin se forma enquanto o mercado de baixa entra na fase intermediária, diz Willy Woo

Relatório do Tesouro dos EUA reconhece usos legítimos de mixers de criptomoedas

Setor de IA cresce para US$14,4 bilhões, mas Bittensor perde força – TAO voltará a atingir US$165?