Token de propriedade

O protocolo Aave se desenvolveu em um projeto de US$ 2 bilhões em valor de mercado, mas ainda não conseguiu responder algumas questões básicas. A DAO é dona da marca Aave? O Labs serve aos detentores de tokens ou coopera com eles?

Autor: Nishil Jain

Tradução: Block unicorn

Introdução

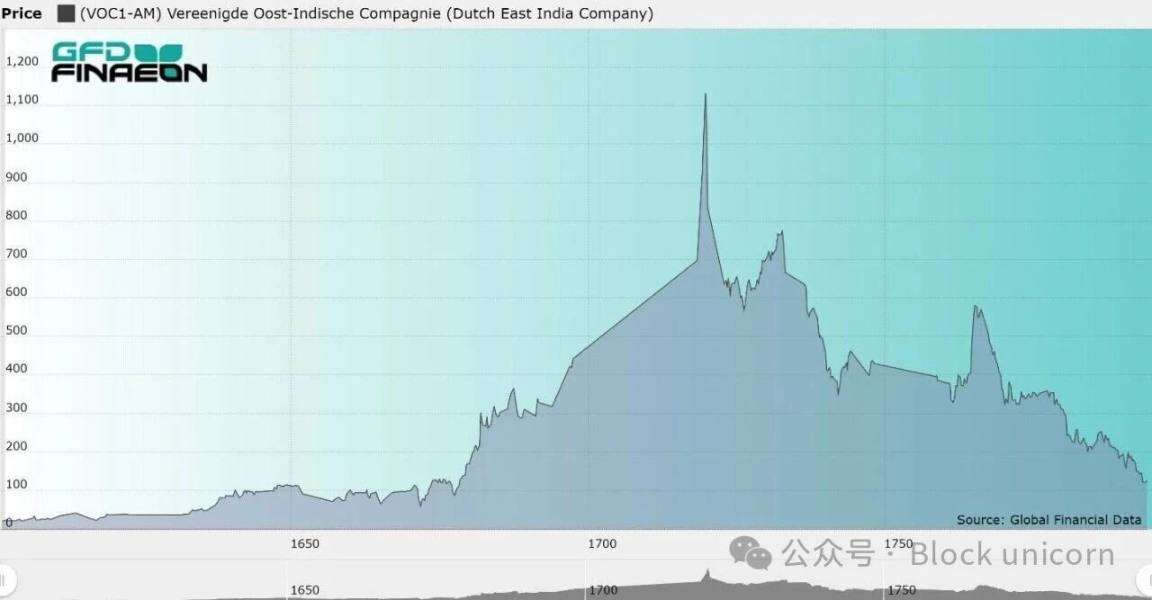

Em 1602, a Companhia Holandesa das Índias Orientais introduziu a sociedade de responsabilidade limitada, mudando tudo. Ela inventou uma forma de financiar, onde bastava possuir ações para lucrar com o lucro da empresa. Isso permitiu a separação entre a propriedade da empresa e a gestão operacional.

Hoje, vemos claramente a divisão de poderes em grandes empresas listadas como a Microsoft ou a Apple. Os acionistas têm direito a uma parte dos ativos e lucros da companhia; os membros do conselho de administração representam os acionistas ao aprovar orçamentos; enquanto o CEO é responsável pelas operações diárias da empresa.

No entanto, essa estrutura levou décadas para se consolidar. Antes das empresas, se você quisesse negociar especiarias na Índia, precisava financiar sozinho a construção de um navio inteiro. Se o navio afundasse, você faliria pessoalmente. Os credores podiam até confiscar sua casa ou mandar você para a prisão.

Em 1602, a Companhia Holandesa das Índias Orientais mudou o cenário de investimentos. Os investidores deixaram de financiar viagens únicas para comprar “ações” da própria empresa. Isso criou o conceito de responsabilidade limitada: se a empresa falir, você só perde o dinheiro investido. Sua casa e sua cama permanecem seguras.

Na época, não havia leis escritas para proteger os interesses dos investidores. Assim, à medida que as ferrovias se espalhavam pelo mundo e as empresas cresciam, surgiram os "predadores corporativos" e "barões ladrões". Eles frequentemente enganavam investidores, imprimiam ações falsas e até desviavam fundos da empresa para uso pessoal. Os acionistas acabavam tendo prejuízo, enquanto os donos viviam em mansões luxuosas.

Isso resultou em desconfiança entre os acionistas e quedas bruscas na bolsa. O colapso do mercado em 1929 foi um ponto de inflexão. Os governos perceberam que, sem confiança no sistema financeiro, a economia desmorona. Isso levou à criação da Securities and Exchange Commission (SEC) nos EUA e ao estabelecimento do moderno regime fiduciário.

Hoje, as regras protegem você.

Transparência: Empresas listadas devem publicar relatórios financeiros auditados anualmente (10-K).

Antifraude: Mentir para acionistas para inflar o preço das ações é crime federal.

Direito de avaliação: Se uma empresa for vendida por preço muito baixo, os acionistas podem processar e exigir o “valor justo” de suas ações.

Aave realmente escondeu US$ 10 milhões?

Atualmente, a governança on-chain está em algum ponto entre as fraudes corporativas do século XIX e os eventos legais de proteção aos acionistas.

Especialmente na Aave DAO, participantes estão em discussões e propostas contínuas tentando responder a questões que nenhuma DAO on-chain conseguiu responder: quem possui o protocolo e quem o controla?

Em teoria, essa é uma questão simples, mas coordenar interesses diferentes costuma complicar o que seria fácil.

O estopim do debate sobre a governança da Aave envolve US$ 10 milhões. Por anos, Aave DAO e Aave Labs coexistiram em uma relação de entendimento mútuo. A DAO financiava o protocolo, enquanto o Labs cuidava da interface.

No entanto, essa paz foi interrompida em dezembro de 2025, quando membros da DAO perceberam que US$ 10 milhões em taxas anuais de Swap, que deveriam ir para o tesouro da DAO, foram transferidos para uma carteira privada do Aave Labs.

Antes disso, o Labs havia trocado o ParaSwap pelo CoW Swap na interface oficial da Aave, mudando o mecanismo de acumulação de valor das taxas de indicação do ParaSwap para taxas de front-end do CoW Swap.

Basicamente, taxas de interface sempre foram a forma mais óbvia de lucro para times que utilizam protocolos subjacentes — como vemos no Uniswap Labs e agora no Aave Labs.

Se o time for visto como lucrando com recursos públicos (liquidez dos usuários) sem recompensar os usuários, isso pode prejudicar a percepção dos detentores de tokens sobre a entidade. O preço do token pode despencar da noite para o dia, pois os usuários não terão motivo para continuar segurando-os.

Por outro lado, um time que vende continuamente seus tokens de governança para incentivar desenvolvedores e cobrir custos operacionais, demonstra disposição em abrir mão do controle do protocolo em troca de maior longevidade operacional.

Esse desalinhamento entre direitos de governança e incentivos é exatamente o motivo pelo qual taxas de interface se popularizam em protocolos de grande escala.

A justificativa técnica do Labs é que, por terem desenvolvido o front-end, deveriam ficar com os lucros da interface. Mas nunca houve uma definição formal dessa linha. Os detentores de tokens sempre presumiram que toda a propriedade intelectual e valor da marca da Aave, incluindo os lucros da interface, pertenciam à DAO. O Labs acredita que operar a interface é sua responsabilidade. Surpreendentemente, essas duas suposições coexistiram por anos.

Ao final de dezembro, membros da DAO apresentaram duas propostas. Uma delas veio do ex-CTO do Aave Labs, Ernesto Boado. Ele propôs transferir a propriedade intelectual e a marca para a DAO, com toda a receita destinada a ela; já Stani propôs um roadmap de visão para Aave, sugerindo a necessidade de manter a estrutura de poder atual.

Cinco dias após a proposta de Boado, o Aave Labs, sem seu conhecimento ou consentimento, a transformou em uma versão snapshot e agendou a votação de 22 a 25 de dezembro, com término no dia de Natal. Boado criticou publicamente a ação e pediu aos apoiadores que se abstivessem. A votação terminou com 55% contra, 41% de abstenção e apenas 4% a favor. Mas, nesse momento, o preço do AAVE já havia caído 25%, evaporando cerca de US$ 500 milhões em valor de mercado.

A volatilidade do preço foi causada pela incerteza sobre o valor do token subjacente. Se Stani e sua equipe podem influenciar a DAO, qual é o valor real desse token?

O protocolo Aave se desenvolveu em um projeto de US$ 2 bilhões em valor de mercado, mas ainda não conseguiu responder algumas questões básicas. A DAO é dona da marca Aave? O Labs serve aos detentores de tokens ou coopera com eles?

Ambos os lados têm argumentos razoáveis. O Labs construiu a interface, enfrentou uma investigação de quatro anos da SEC e arca com custos operacionais contínuos. Os detentores de tokens financiaram o desenvolvimento, pagaram pelo rebranding e forneceram a liquidez que dá valor à marca. O protocolo é open source; qualquer um pode construir uma interface parecida. Mas os usuários escolhem a aave.com por causa do reconhecimento de marca construído com ajuda da DAO.

O problema é que essas duas posições são, essencialmente, congruentes. O direito societário tradicional levou décadas para construir um arcabouço que resolvesse o dilema entre propriedade e controle. O DeFi pulou esse processo, e o colapso de governança que vemos agora é o preço que estamos pagando.

Diferentes protocolos tentam resolver o mesmo problema fundamental de maneiras distintas.

Problemas de governança no DeFi

A Hyperliquid eliminou diretamente o problema da governança. 97% das taxas de negociação são usadas diretamente para recompra de tokens HYPE via fundo de assistência. Em mais de um ano, o protocolo já recomprou mais de US$ 700 milhões em tokens. Ao mesmo tempo, a equipe tem total autonomia operacional. O código é fechado. O mecanismo de recompra não é controlado por uma DAO.

No entanto, os detentores de tokens não precisam confiar nas intenções da gestão, pois o mecanismo de compartilhamento de valor está codificado no próprio protocolo. Embora eles não participem da formulação de estratégias de governança nem possuam o protocolo subjacente, podem se beneficiar automaticamente do crescimento da plataforma — e, até agora, esse mecanismo parece funcionar bem.

O Uniswap também passou por muitos desafios. A equipe levou cinco anos evitando a questão do alinhamento de interesses dos detentores de tokens. Embora o mecanismo de taxa de ativação exista desde 2020 no código, nunca foi realmente ativado.

A proposta de "UNIfication" de dezembro de 2025 resolveu essa ambiguidade: 100% das taxas do protocolo agora servem para queimar UNI, o Labs abriu mão das taxas de interface e fez a queima retroativa de 100 milhões de UNI para compensar o valor acumulado perdido ao longo dos anos.

O Uniswap Labs detém a marca e a propriedade intelectual, sendo responsável pelo desenvolvimento do produto; ao mesmo tempo, a DAO possui os contratos inteligentes e controla as receitas e fundos subjacentes.

O Jupiter tentou a governança comunitária de 2024 até meados de 2025, mas a equipe acabou decidindo suspender. Por meses, debates sobre a distribuição do airdrop e fundos da equipe levaram à suspensão da votação da DAO em meados de 2025, sob a justificativa de “colapso de confiança” e “ciclo contínuo de FUD (medo, incerteza e dúvida)” que prejudicava o desenvolvimento do produto.

O framework de “transição verde” de 2026 reduziu o escopo das decisões comunitárias, ao mesmo tempo em que implementou um modelo econômico amigável aos detentores de tokens, com emissão líquida zero e menor diluição. Isso se assemelha à trajetória da Hyperliquid, onde os detentores de tokens se beneficiam dos lucros do protocolo, mas a propriedade da marca e o controle continuam com a equipe.

A maioria das equipes acima busca alinhar seus interesses econômicos aos dos detentores de tokens, enquanto a propriedade e o controle da interface permanecem com a equipe do protocolo.

Aave (Labs) vai vencer?

O framework “Aave Will Win”, lançado em fevereiro de 2026, tenta abrir um caminho mais visionário — equilibrando benefícios econômicos com propriedade intelectual da marca. O protocolo promete que toda a receita — incluindo receitas de produtos, taxas de transação, receitas de interface e receitas de serviços institucionais — irá para o tesouro da DAO.

Em troca, o Labs receberá US$ 42,5 milhões em stablecoins (US$ 25 milhões como financiamento inicial e US$ 17,5 milhões em pagamentos por marcos), 75.000 tokens AAVE e autorização para desenvolver o V4. Ao mesmo tempo, a Fundação Aave manterá a propriedade intelectual da marca, sob supervisão da DAO.

Membros da DAO consideram essa uma medida cara, e suas preocupações são justificadas. Apenas o valor arrecadado em stablecoins representa 42% das reservas da DAO fora de AAVE. O total de aproximadamente US$ 50,7 milhões equivale a 31,5% de todo o tesouro. Além disso, os 75 mil tokens AAVE vão aumentar o poder de voto do Labs, mas o percentual exato ainda não é claro.

Além da fonte dos recursos, a proposta não detalha a estrutura de propriedade da Fundação Aave nem se ela terá poder decisório independente do Labs. Mesmo a distribuição de 100% dos lucros ainda soa vaga e parte do pressuposto de que todos confiam que o Labs fornecerá informações verdadeiras e completas sobre a receita.

Em suma, a proposta reflete grande confiança no Aave Labs. Dadas as circunstâncias que levaram à proposta, a confiança está cada vez mais escassa na relação entre a DAO e o Labs.

Se a proposta é razoável ou não depende da proposta de valor que o token de governança deveria oferecer. Se a proposta de valor é “justiça baseada em confiança”, então o framework da Aave pode atingir esse objetivo.

Se a proposta de valor for “justiça alcançada por meio do controle da comunidade sobre a propriedade intelectual do protocolo, através de mecanismos de enforcement”, então o framework não é suficiente.

Perspectivas futuras

Está se formando uma tendência nos protocolos DeFi: a principal vantagem dos detentores de tokens está mudando de direitos de governança para o modo como benefícios econômicos são realizados.

O mecanismo de recompra da Hyperliquid, a queima de taxas do Uniswap, o Jupiter pausando a governança, mas mantendo o alinhamento econômico, e a proposta da Aave de redirecionar receitas baseadas em confiança na propriedade da marca — cada um representa a transição de uma governança ativa para a acumulação passiva de valor.

Isso se assemelha ao modelo tradicional de governança corporativa. Os acionistas não operam diretamente a empresa, mas elegem o conselho para votar em decisões importantes. Ao mesmo tempo, podem receber dividendos ou vender suas ações caso discordem da gestão. O poder operacional sempre permanece com a administração.

O direito societário evoluiu para essa separação porque alternativas, como os acionistas tomarem decisões operacionais, não escalam para além de pequenas sociedades.

O DeFi está acelerando esse processo histórico.

A questão é: o modelo DAO sobreviverá à prova do problema da propriedade, já que precisa responder a uma questão que evita desde o início. A Aave está escrevendo o primeiro rascunho dessa resposta.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Lançamento da ferramenta da Anthropic: um impulso estratégico para as ações de tecnologia

A16z Crypto atualiza Jolt zkVM e questiona o uso indiscriminado do termo 'ZK'

Hasbro Transfere Sede: Decisão Financeira Inteligente ou Mudança Organizacional Deliberada?

Previsão de preço do Pi Network: $0,20 ainda em jogo com 3 sinais alinhados