Ações da ServiceNow (NOW) caem 6,4% após último relatório de resultados: uma recupera�ção é possível?

Atualização das Ações da ServiceNow (NOW): Desempenho Recente e Visão Geral dos Resultados

No último mês, as ações da ServiceNow (NOW) caíram aproximadamente 6,4%, ficando atrás do índice S&P 500 mais amplo.

Com a aproximação do próximo anúncio de resultados, investidores questionam se essa tendência de baixa vai persistir ou se há uma reversão no horizonte. Para entender melhor o cenário atual, vamos revisar os resultados financeiros mais recentes da empresa e os principais fatores que influenciam seu desempenho.

Quarto Trimestre de 2025: Forte Crescimento de Lucros e Receita

No quarto trimestre de 2025, a ServiceNow registrou um lucro ajustado de US$ 0,92 por ação, superando a Estimativa de Consenso da Zacks em 5,75% e marcando um aumento de 26% ano a ano.

A receita total atingiu US$ 3,57 bilhões, superando as expectativas em 1,25% e representando um crescimento de 20,7% em relação ao ano anterior. Quando ajustada pela moeda constante, a receita subiu 19,5% para US$ 3,51 bilhões.

Detalhamento da Receita

- Receita de Assinaturas: Crescimento de 20,9% ano a ano, para US$ 3,47 bilhões (reportado), ou 19,5% maior, em US$ 3,41 bilhões (moeda constante).

- Receita de Serviços Profissionais & Outros: Aumento de 12,1% para US$ 102 milhões (reportado), ou 11% para US$ 101 milhões (moeda constante).

- Obrigações de Desempenho Remanescentes Atuais (cRPO): Encerraram o trimestre em US$ 12,85 bilhões, um aumento de 25% ano a ano (reportado), ou 21% maior (moeda constante).

- Total de Obrigações de Desempenho Remanescentes: Cresceu 22,5% ano a ano (moeda constante) para US$ 28,2 bilhões.

Crescimento de Clientes e Impulso dos Produtos

A ServiceNow fechou 244 novos contratos acima de US$ 1 milhão em valor anual de contrato (ACV) durante o quarto trimestre, refletindo quase 40% de crescimento em relação ao ano anterior. A empresa encerrou o trimestre com 603 clientes gerando mais de US$ 5 milhões em ACV, um aumento de cerca de 20% ano a ano.

Ofertas chave impulsionadas por IA, como Now Assist, Workflow Data Fabric, Raptor e CPQ, foram responsáveis por esses resultados. Notavelmente, o RaptorDB Pro alcançou mais que o triplo de novo ACV líquido em comparação ao ano passado, incluindo 13 negócios acima de US$ 1 milhão. O Workflow Data Fabric esteve presente em 16 dos 20 maiores negócios do trimestre, com taxas de adoção crescentes ao longo de 2025.

- Workflows e transações cresceram ambos mais de 33%, com o valor dos workflows subindo de US$ 60 bilhões para US$ 80 bilhões e o volume de transações de US$ 4,8 trilhões para US$ 6,4 trilhões.

- Houve 7 negócios acima de US$ 10 milhões em novo ACV líquido, e o crescimento do ACV relacionado a CRM atingiu um recorde no trimestre.

- Usuários ativos mensais na plataforma de IA da ServiceNow aumentaram 25%.

- O novo ACV líquido do Now Assist mais que dobrou ano a ano, ultrapassando US$ 600 milhões, com 35 negócios acima de US$ 1 milhão.

- O volume de negócios do AI Control Tower quase triplicou sequencialmente.

Desempenho Operacional

- Margem Bruta Não-GAAP: 80,3%, queda de 160 pontos-base em relação ao ano anterior.

- Margem Bruta de Assinaturas: 82,7%, também com queda de 160 pontos-base ano a ano.

- Serviços Profissionais: Reportou prejuízo bruto de US$ 2 milhões, ante lucro de US$ 7 milhões no ano anterior.

- Despesas Operacionais: Diminuíram para 64,2% da receita, queda de 180 pontos-base em relação ao ano anterior.

- Margem Operacional Não-GAAP: Melhorou em 140 pontos-base para 30,9%.

Posição Financeira e Retornos aos Acionistas

- Em 31 de dezembro de 2025, a ServiceNow possuía US$ 6,28 bilhões em caixa, equivalentes de caixa e títulos negociáveis, acima dos US$ 5,41 bilhões ao final de setembro.

- O fluxo de caixa operacional do trimestre foi de US$ 2,24 bilhões, um aumento significativo em relação aos US$ 813 milhões do trimestre anterior.

- O fluxo de caixa livre atingiu US$ 2,03 bilhões, acima dos US$ 592 milhões, com margem de 57% em comparação a 47,5% um ano antes.

- A empresa recomprou 3,6 milhões de ações no trimestre e anunciou uma nova autorização de recompra de US$ 5 bilhões, incluindo planos para um programa acelerado de recompra de US$ 2 bilhões.

Orientação para 2026: Perspectiva Positiva

- A ServiceNow projeta receita de assinaturas em 2026 entre US$ 15,53 bilhões e US$ 15,57 bilhões, indicando crescimento de 20,5% a 21% (GAAP) e 19,5% a 20% (moeda constante), com contribuição de 1% da Moveworks.

- A margem bruta de assinaturas não-GAAP é esperada em 82%, e a margem operacional não-GAAP em 32%.

- A margem de fluxo de caixa livre está projetada em 36%, alta de 100 pontos-base ano a ano.

- Para o 1º trimestre de 2026, a receita de assinaturas é prevista entre US$ 3,65 bilhões e US$ 3,67 bilhões, representando crescimento de 21,5% ano a ano (GAAP) e de 18,5% a 19% (moeda constante), considerando um impacto negativo de 150 pontos-base devido à mudança para modelos de receita hospedada e forte adoção de soluções hyperscaler. A Moveworks deverá contribuir com 1% da receita.

- A margem operacional não-GAAP para o trimestre é projetada em 31,5%, com crescimento do cRPO de 22,5% (GAAP) e 20% (moeda constante).

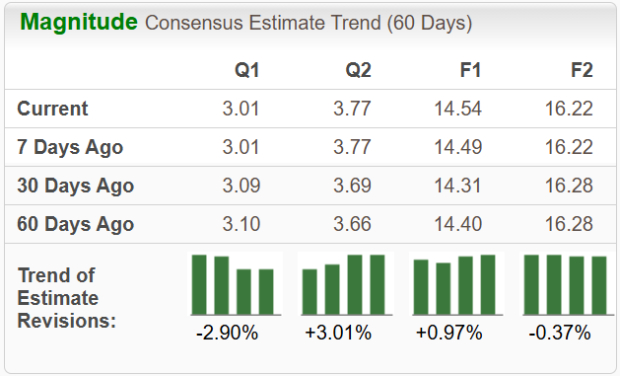

Revisões de Estimativas e Sentimento dos Analistas

No último mês, as estimativas dos analistas para a ServiceNow geralmente subiram, resultando numa revisão positiva de 5,32% no consenso das previsões.

Visão Geral das Pontuações VGM

- Pontuação de Crescimento: A (desempenho forte)

- Pontuação de Momentum: B (ligeiramente atrás dos líderes)

- Pontuação de Valor: D (nos 40% inferiores para estratégias de valor)

- Pontuação VGM Geral: B (uma escolha sólida para investidores diversificados)

Perspectivas Futuras

Com estimativas em tendência de alta e revisões positivas, a ServiceNow aparenta estar bem posicionada para um desempenho estável. A ação atualmente possui classificação Zacks #3 (Manter), sugerindo expectativas de retorno em linha com o mercado nos próximos meses.

Destaques de Ações Recomendadas

A equipe de pesquisa da Zacks identificou cinco ações com potencial para dobrar de valor em breve. Entre elas, o Diretor de Pesquisa, Sheraz Mian, destaca uma empresa de comunicações via satélite menos conhecida, mas posicionada para crescimento significativo à medida que a indústria espacial se expande rumo a um mercado de trilhões de dólares. Analistas antecipam um grande aumento de receita para esta empresa em 2025. Embora nem todas as principais recomendações atinjam tais resultados, esta ação pode superar nomes anteriores como Hims & Hers Health, que valorizou mais de 200%.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Gap observa oportunidade de recuperação impulsionada pelo clima após queda acentuada de 10%

A divisão de Neurociência da AbbVie continuará impulsionando o crescimento da receita em 2026?

Preço da VIA dispara 11,96%: Traders identificam atividade incomum no mercado

Shell fecha importantes acordos de petróleo e gás com a Venezuela