Transformando probabilidades em ativos: perspectivas para agentes de mercado de previsão

O mercado de previsões tornou-se uma nova tendência inegável no setor em 2025.

Autor: Jacob Zhao @IOSG

Nas séries de relatórios anteriores sobre Crypto AI, reforçamos consistentemente um ponto de vista: os cenários de maior valor prático no universo cripto atualmente estão concentrados em pagamentos com stablecoins e DeFi, e Agent é a interface-chave do setor de IA para os usuários. Portanto, frente à tendência de integração entre Crypto e IA, os caminhos mais valiosos são: no curto prazo, AgentFi baseado nos protocolos DeFi maduros já disponíveis (em estratégias básicas como empréstimos, farming de liquidez, além de estratégias avançadas como Swap, Pendle PT, arbitragem de taxas de funding etc.); e, no médio e longo prazo, Agent Payment, em torno de liquidações com stablecoin e ancorado em protocolos como ACP/AP2/x402/ERC-8004, entre outros.

Em 2025, o mercado de previsões tornou-se uma nova tendência inafastável, com o volume de negociações anual saltando de cerca de US$ 9 bilhões em 2024 para mais de US$ 40 bilhões em 2025, um crescimento anual acima de 400%. Esse aumento expressivo é impulsionado por múltiplos fatores: demanda por incerteza diante de eventos políticos macro, amadurecimento de infraestrutura e modelos de negociação, além de avanços regulatórios (vitória judicial da Kalshi e retorno da Polymarket aos EUA). O agente de mercado de previsões (Prediction Market Agent) teve seu protótipo inicial no começo de 2026, e há grande expectativa de que nos próximos doze meses se consolide como novo formato emergente de produto no campo dos agentes inteligentes.

Mercado de Previsões: de ferramenta de apostas ao “layer global de verdade”

O mercado de previsões é um mecanismo financeiro de negociação em torno do resultado de eventos futuros, sendo que o preço do contrato reflete, essencialmente, o julgamento coletivo do mercado acerca da probabilidade do evento ocorrer. Sua eficiência vem da combinação entre sabedoria coletiva e incentivos econômicos: em ambientes de apostas anônimas e com dinheiro real, informações descentralizadas são rapidamente condensadas em sinais de preço ponderados pelo volume apostado, o que reduz drasticamente ruídos e julgamentos enviesados.

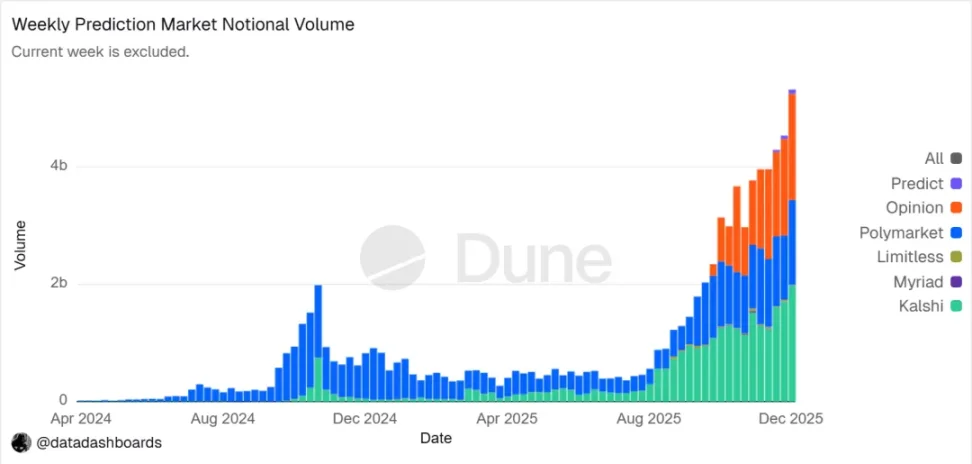

▲ Gráfico de tendência do volume nominal de negociação de mercados de previsões Fonte dos dados: Dune Analytics (Query ID: 5753743)

Até o fim de 2025, o setor de mercados de previsões já estava consolidado sob um duopólio liderado por Polymarket e Kalshi. Segundo a Forbes, o volume total do ano chega a aproximadamente US$ 44 bilhões, com Polymarket responsável por cerca de US$ 21,5 bilhões e Kalshi por cerca de US$ 17,1 bilhões. Dados semanais de fevereiro de 2026 apontam que o volume negociado da Kalshi (US$ 25,9B) já ultrapassa o da Polymarket (US$ 18,3B), chegando próximo dos 50% de market share. A Kalshi conseguiu essa rápida expansão ao vencer processos judiciais de contratos eleitorais, ganhar vantagem regulatória nos EUA em previsões esportivas, além de um cenário de expectativa regulatória mais claro. As estratégias de desenvolvimento de ambas já mostram diferenciação evidente:

A Polymarket adota uma arquitetura híbrida CLOB de “matchmaking off-chain, liquidação on-chain” e mecanismo de liquidação descentralizada, formando um mercado global, não custodial, de alta liquidez. Após sua volta regulada aos EUA, emprega uma estrutura operacional “onshore + offshore” dupla;

Já a Kalshi se integra ao sistema financeiro tradicional, conectando-se via API a grandes corretoras, atraindo market makers de Wall Street para contratos de macro/informações. Porém, seus produtos enfrentam limitações regulatórias tradicionais com lentidão na reação a demandas long tail e eventos inesperados.

Fora Polymarket e Kalshi, outros concorrentes de destaque no setor seguem duas principais trilhas:

- A primeira é a trilha de distribuição regulada, embutindo contratos de eventos nas contas e sistemas de liquidação já existentes de corretoras ou grandes plataformas, aproveitando cobertura de canal, credenciamento e confiança institucional (exemplos: Interactive Brokers × ForecastEx — ForecastTrader; FanDuel × CME Group — FanDuel Predicts). Há vantagens significativas de compliance e recursos, mas produtos e base de usuários ainda são iniciais.

- A segunda é a trilha cripto nativa on-chain, representada por Opinion.trade, Limitless e Myriad, que usam mining de pontos, contratos de ciclo curto e distribuição via mídia para rápido crescimento, enfatizando performance e eficiência de capital. No entanto, sustentabilidade de longo prazo e robustez de risco ainda carecem de comprovação.

Esses dois caminhos — a entrada via compliance de finanças tradicionais e o salto de performance do cripto nativo — moldam um cenário de competição multifacetada no ecossistema do mercado de previsões.

Superficialmente semelhante a apostas, o mercado de previsões é, na essência, um jogo de soma zero, mas a distinção fundamental está em sua externalidade positiva: ao agregar informação dispersa via apostas com dinheiro real, precifica-se publicamente eventos reais, formando um “layer de sinal” valioso. A tendência clara é evoluir de jogo para “layer global de verdade”. Com a integração de players como CME e Bloomberg, a probabilidade dos eventos passou a ser input utilitário direto em sistemas financeiros e corporativos, fornecendo verdade de mercado quantificável e em tempo real.

No aspecto regulatório global, o compliance do mercado de previsões segue caminhos profundamente distintos. Os EUA são a principal economia onde esse mercado é explicitamente monitorado como derivativo financeiro. Na Europa, Reino Unido, Austrália, Singapura, etc., prevalece o enquadramento em apostas, tendendo a apertos regulatórios. Já China e Índia proíbem totalmente, então a expansão global do mercado de previsões ainda depende dos frameworks regulatórios nacionais.

Design de arquitetura de agentes do mercado de previsões

Atualmente, os agentes inteligentes para mercado de previsões (Prediction Market Agent) estão em fase inicial de experimentação. Seu valor não reside em “prever melhor com IA”, mas em amplificar a eficiência de processamento e execução de informações no próprio mercado de previsões. Mercados de previsões são, na essência, mecanismos de agregação de informação, nos quais preços refletem julgamentos coletivos. Ineficiências advêm de assimetria de informação, restrição de liquidez e da atenção. Portanto, a verdadeira função dos agentes é o gerenciamento probabilístico executável de portfólios (Executable Probabilistic Portfolio Management): transformando notícias, regras e dados on-chain em desvios verificáveis de preço, executando estratégias mais rapidamente, de forma disciplinada e por menor custo, enquanto capturam oportunidades estruturais via arbitragem entre mercados e controle de risco de portfólios.

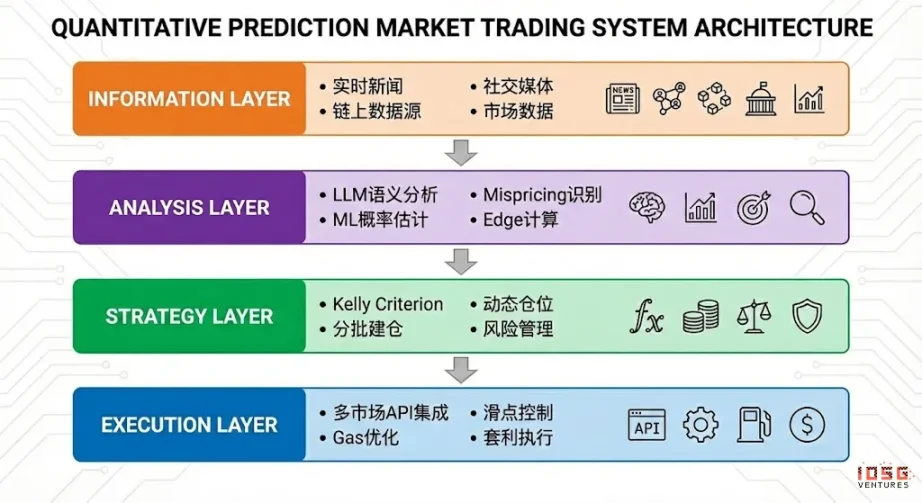

O agente ideal de mercado de previsões pode ser abstraído em uma arquitetura de quatro camadas:

- Camada de informação: coleta de notícias, mídias sociais, dados on-chain e oficiais;

- Camada de análise: uso de LLMs e ML para identificar mispricing e calcular Edge;

- Camada de estratégia: transforma o Edge em posições via fórmula Kelly, escalamento e controle de risco;

- Camada de execução: realiza ordens multi-mercado, otimiza slippage, gas e executa arbitragem, fechando o loop automatizado de eficiência.

Estrutura estratégica para agentes do mercado de previsões

Diferente do trading tradicional, o mercado de previsões tem diferenças marcantes em mecanismos de liquidação, liquidez e distribuição de informação, e nem todos os mercados e estratégias são adequados para automação. O núcleo está na adequação do agent a cenários com regras claras, codificáveis e que explorem vantagens estruturais. A seguir, analisamos sob três óticas: seleção de ativos, gestão de posições e estruturação de estratégias.

Seleção de ativos em mercados de previsões

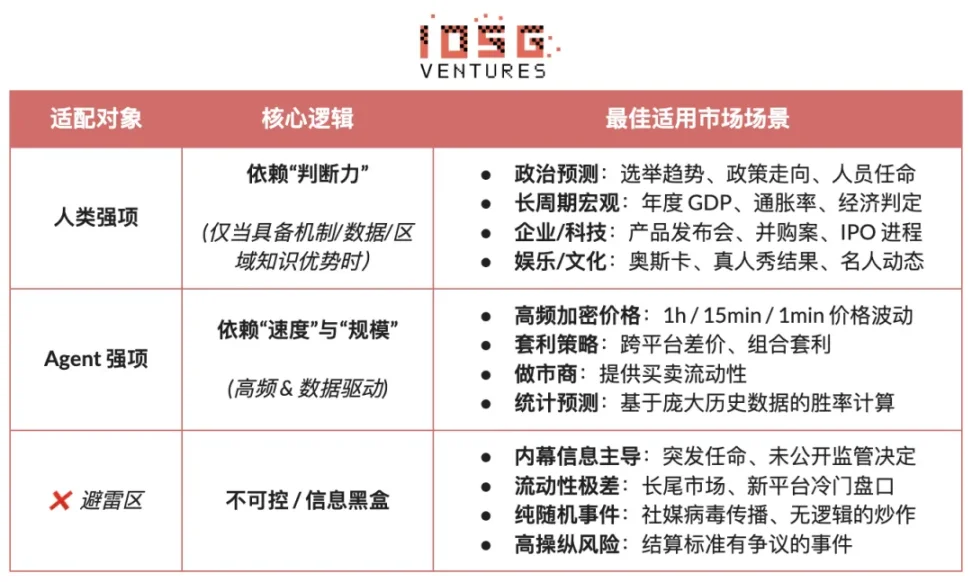

Nem todo mercado de previsões é apto para trading com valor. Valor depende de: clareza de liquidação (regras claras, fonte de dados única), qualidade de liquidez (profundidade, spread, volume), risco insider (grau de assimetria de informação), estrutura temporal (tempo de vencimento e ritmo de eventos), além da própria vantagem informacional/trader. Só com maioria desses critérios atendidos faz sentido participar. O participante deve combinar suas vantagens com as características do mercado:

- Vantagem humana: mercados que dependem de conhecimento especializado, julgamento e integração de informações difusas, com janelas de tempo mais largas (dias/semanas). Ex: eleições políticas, tendências macro e marcos empresariais.

- Vantagem do AI Agent: mercados que dependem de processamento de dados, reconhecimento de padrões e execução rápida, com janela de decisão curtíssima (segundos/minutos). Ex: alta frequência para preços cripto, arbitragem intermercados e MM automatizado.

- Áreas não adaptáveis: mercados movidos por informação privilegiada ou pura aleatoriedade/manipulação, que não trazem vantagem sustentável para nenhum player.

Gestão de posições em mercados de previsões

A fórmula Kelly (Kelly Criterion) é a teoria de gerenciamento de capital mais comum em jogos repetidos, não visa o lucro máximo de uma aposta, mas sim maximizar o crescimento composto de longo prazo. Com base na estimativa de winrate e odds, calcula o percentual ótimo de capital por aposta. Desde que haja expectativa positiva, aumenta eficiência do capital no longo prazo. Amplamente usada em investimentos quantitativos, apostas profissionais, poker e gestão de ativos.

- Forma clássica: f^* = (bp - q) / b

- Fórmula: f∗ = proporção ótima, b = odds líquidas, p = winrate, q=1−p

- Mercado de previsões simplificado: f^* = (p - market\_price) / (1 - market\_price)

- Sendo p = probabilidade subjetiva real, market_price = probabilidade implícita do mercado

A efetividade da Kelly depende da acurácia na estimativa das probabilidades e odds verdadeiras, algo difícil de manter na prática. Por isso, apostadores profissionais e traders em prediction markets preferem estratégias mais executáveis e menos dependentes de estimativas perfeitas:

- Sistema de Unidades: divide capital em unidades fixas (ex: 1%), aposta mais unidades conforme grau de confiança, limitando o risco por aposta.

- Aposta Fixa (Flat Betting): cada aposta usa percentual fixo do capital, enfatizando disciplina e estabilidade, ideal para perfis avessos ao risco ou cenários de baixa confiança.

- Degraus de Confiança (Confidence Tiers): define níveis discretos de posição e limites absolutos, reduzindo complexidade decisória e evitando faixas falsas de precisão da Kelly.

- Gestão Invertida de Risco (Inverted Risk): dimensiona a posição partindo da perda máxima tolerada, enquadrando risco antes do retorno potencial, fixando fronteiras estáveis de risco.

Para agentes de mercado de previsões, o design da estratégia deve priorizar a executabilidade e estabilidade e não a “teoria ótima”. Regras claras, parâmetros simples e tolerância ao erro de julgamento são fundamentais. Dentro dessas restrições, o método de degraus de confiança aliado a um teto fixo de posições é o mais indicado para PM Agent. Assim, sem depender de estimativas de probabilidade precisa, as oportunidades são separadas via intensidade do sinal em poucos níveis, com teto claro de exposição.

Estrutura de estratégias para mercados de previsões

As estratégias de mercado de previsões se dividem basicamente em duas: arbitragem determinística (regras claras e codificáveis) e estratégias especulativas/direcionais (baseadas em leitura e interpretação). Além destas, existem operações específicas para instituições profissionais, com altas exigências de infraestrutura e capital, como MM e hedge.

Estratégias de Arbitragem Determinística (Arbitrage)

- Arbitragem de Liquidação (Resolution Arbitrage): Ocorre quando o evento já está virtualmente resolvido mas o mercado ainda não precificou integralmente. O lucro advém da sincronia informacional e execução ágil. Estratégia de regra clara, baixo risco e totalmente codificável — perfeita para agentes.

- Arbitragem Dutch Book (Probabilidade): Explora conjuntos de eventos mutuamente excludentes/completos com preços cuja soma foge do “conservação de probabilidade” (∑P≠1), permitindo construção de portfólio de risco neutro. Só depende das regras/preço, baixo risco, altamente automatizável.

- Arbitragem Interplataformas: captura discrepância no preço do mesmo evento em mercados diferentes, baixo risco, mas exige monitoramento em tempo real. Bom para agentes com infraestrutura robusta, embora a concorrência tenha reduzido lucros marginais.

- Arbitragem de Bundles: Explora inconsistências entre contratos correlatos. Lógica clara mas oportunidades limitadas e requer parsing de regras. Média adequação para agents.

Estratégias Especulativas/Direcionais (Speculative)

- Estratégias de Informação Estruturada (Information Trading): giram em torno de eventos claros ou informações estruturadas, como publicações de dados oficiais, anúncios, julgamentos. Desde que triggers sejam bem definidos, o Agent pode operar com vantagem de velocidade/disciplina. Porém, diante de decisões baseadas em semântica/abstrata, a intervenção humana ainda é necessária.

- Follow de Sinais (Signal Following): segue estratégias vencedoras ou ações de grandes players. Regras simples, fácil automação. Riscos estão no desgaste do sinal/uso contrário, o que exige filtragem e gerenciamento rígido de posições. Boa como estratégia de suporte para Agent.

- Mercados Não Estruturados/De Ruído: muito dependentes de sentimentos/aleatoriedade/comportamento. Edge pouco estável e não replicável, risco altíssimo — não servem para execução sistemática de Agents, nem para estratégia de longo prazo.

Preços de alta frequência e estratégias de microestrutura de liquidez: dependem de decisões em janelas ultra curtas, quote contínuo ou HFT — dependência extrema de latência/modelo/capital. Em tese, adequado para agents, mas em mercados de previsões muitas vezes limitado pela liquidez e competição, reservado para poucos com grande vantagem de infraestrutura.

Gestão de Risco e Hedge: Essas estratégias não visam diretamente ao retorno, mas à limitação da exposição ao risco. Regras claras e persistência no back-end de controle.

No geral, estratégias adequadas para execução por agents contemplam cenários de regras claras e automatizáveis, privilegiando arbitragem determinística como core, informação estruturada e follow de sinais como complemento, e excluem sistematicamente trading emocional ou ruído. O edge de longo prazo do agent está na execução disciplinada e controle superior de risco.

Modelos de negócios e formatos de produto de agentes do mercado de previsões

O design ideal do modelo de negócios para Prediction Market Agents, em cada camada, tem espaço para diferentes explorações:

- Camada de infraestrutura: agregação de dados em tempo real e multiponto, base de endereços “smart money”, motor unificado de execução e backtesting — cobra B2B, fatura estável e independente da “acurácia” das previsões;

- Camada de estratégia: onboarding de comunidade/parceiros externos, criando ecossistema de estratégias reusáveis e mensuráveis, capturando valor por fees ou execução, reduzindo dependência de “uma só alpha”.

- Camada Agent/Vault: execução direta via gestão mandatada, explorando transparência on-chain e controle de risco rigoroso, cobrando taxa de administração e performance.

Quanto aos formatos associados, podemos segmentar:

- Entretenimento / gamificado: UX estilo Tinder, que abaixa o “barreira de entrada” e potencializa educação de mercado, forma ideal de captar novos usuários, mas o real payback exige transição para produtos de assinatura ou execução.

- Assinatura estratégica / sinais: sem gestão, facilmente compatível com regulação, receita SaaS estável, sendo caminho mais viável no momento. Limitações: fácil copiar estratégia e perdas na execução, limitando plafond de receita — experiência e fidelização podem melhorar significativamente com formas “semi-automatizadas”, como “sinal com execução 1-click”.

- Vault com mandato: suficiente para scale-up e eficiência, mais parecido com asset management, mas sob restrições legais e técnicas sérias (licenças, confiança, concentração). O sucesso depende de track record e chancelas institucionais — sem isso, não deve ser o core business inicial.

No geral, a “monetização de infraestrutura + expansão do ecossistema de estratégias + participação em performance” é a combinação ideal para reduzir dependência de “IA sempre vencendo mercado”: mesmo quando o alpha se converte em beta, a execução, controle de risco e capacidade de liquidação são bases de valor persistente, formando um ciclo de negócios sustentável.

Estudos de caso de projetos de agentes de mercado de previsões

Hoje, Prediction Market Agents seguem em fase inicial de experimentação. O mercado apresenta múltiplas tentativas, desde frameworks base até ferramentas avançadas, mas ainda não existe um produto padronizado maduro cobrindo geração de estratégias, eficiência de execução, controle de risco e ciclo comercial.

Mapeamos o ecossistema atual em três camadas: Infraestrutura, Agents Autônomos e Ferramentas de Mercado de Previsões.

Infraestrutura

Polymarket Agents Framework

O Polymarket Agents é um framework oficial para desenvolvedores, que resolve padronização de engenharia para conexão e interação. Ele abstrai obtenção de dados, construção de ordens e interface básica com LLM. Soluciona como executar ordens via código, mas deixa em aberto toda parte de estratégia, calibragem probabilística, gestão dinâmica de posição e backtesting. Na prática, é uma API de integração e não um produto “fully alpha” pronto. Agentes comerciais precisam construir pesquisa e risk core próprios sobre esta base.

Gnosis Prediction Market Tooling

O Gnosis PMAT cobre Omen/AIOmen e Manifold com suporte total de leitura e escrita, mas na Polymarket só leitura, criando barreiras claras. Serve como base para agentes no ecossistema Gnosis, mas oferece pouca utilidade para devs que focam Polymarket.

Atualmente, Polymarket e Gnosis são os dois ecossistemas de prediction markets que “productizam” oficialmente o desenvolvimento de agentes. Outras como Kalshi estão em níveis API/Python SDK — desenvolvedores precisam criar módulos próprios de estratégia, controle e monitoramento.

Agents Autônomos

A maioria dos “Prediction Market AI Agents” está em estágio experimental — apesar do nome, estão longe de sistemas closed-loop plenamente autônomos. Falta núcleo próprio de controle de risco, pouco ou nenhum gerenciamento de posição, stop loss, hedge ou restrição de expectativa, baixo grau de produto e operacionalidade duradoura.

Olas Predict

O Olas Predict é o melhor exemplo de agent de previsão já produto. O core product Omenstrat é baseado no Omen (Gnosis), usando FPMM e arbitragem descentralizada, permite pequenas operações de alta frequência, mas limitado por baixa liquidez single-market. A “previsão AI” depende de LLM genérico, sem dados em tempo real ou sistema de risco, e mostra grande variação de winrate conforme o tipo de mercado. Em fevereiro de 2026, saiu o Polystrat, levando agent para Polymarket: o usuário define a estratégia em linguagem natural, agent detecta e executa possíveis oportunidades de arbitragem em mercados que vão liquidar em até 4 dias. Opera localmente via Pearl, auto-custódia de conta Safe e limitações hardcoded para risco. É o primeiro agent autônomo voltado diretamente ao consumidor na Polymarket.

UnifAI Network Polymarket Strategy

Oferece agent automatizado para Polymarket, core na arbitragem de tail risk: scaneia contratos próximos de liquidação com probabilidade implícita >95%, fazendo entradas para capturar diferencial de 3–5%. Dados on-chain mostram winrate de 95%, mas variação de lucro por categoria é alta. Estratégia depende da frequência de execução e selecao de categoria.

NOYA.ai

NOYA.ai busca integrar “pesquisa – julgamento – execução – monitoramento” em um agent full stack: com camadas de inteligência, abstração e execução. Já lançou Omnichain Vaults; Prediction Market Agent está ainda em dev, sem ciclo completo, em fase de validação de conceito.

Ferramentas de Mercado de Previsões (Prediction Market Tools)

As atuais ferramentas de análise de prediction markets não chegam a compor um “agent completo”, agregando valor sobretudo nas camadas de informação e análise. Execução, posições e controle de risco seguem como atividades do operador. Se encaixam na categoria de “assinaturas de estratégia/sinais/auxílio de pesquisa” — embriões dos futuros agents.

Analisando projetos do Awesome-Prediction-Market-Tools, selecionamos exemplos representativos com produto inicial e cenários de uso real, focando: camada de análise/sinais, alerts/rastreamento de “baleias”, detecção de arbitragem e terminais de negociação e execução agregada.

Ferramentas de análise de mercado

- Polyseer: ferramenta de pesquisa baseada em múltiplos agents (Planner / Researcher / Critic / Analyst / Reporter), coleta bilateral de evidências e agregação bayesiana, resultando em relatórios estruturados. Metodologia transparente, workflow engenheirizado, completamente open source/auditável.

- Oddpool: “Terminal Bloomberg dos prediction markets”, com Polymarket, Kalshi, CME, multi-site, scanner de arbitragem e dashboard de dados em tempo real.

- Polymarket Analytics: plataforma universal de analytics da Polymarket, mostra sistematicamente traders, mercados, positions e volume, claro e direto, ótimo para pesquisa de dados base.

- Hashdive: ferramenta voltada a traders — classifica via Smart Score e screening multidimensional, ajudando na identificação de “smart money” e decisões de copy trading.

- Polyfactual: intelligence de mercado com IA, análise de sentimentos/risco, integra análises na interface de trading via extension Chrome, voltada para B2B e instituições.

- Predly: plataforma de detecção de mispricing via IA, compara preço de mercado e probabilidade calculada, monitora Polymarket e Kalshi — alerts de 89% de precisão, voltada a descoberta de sinais e oportunidades.

- Polysights: cobre mais de 30 mercados, indicadores on-chain, rastreia wallets novas, apostas de alto valor, bom para monitoramento e detecção de sinais.

- PolyRadar: plataforma de múltiplos modelos em paralelo, análises em eventos individuais, apresentação de cronologia/confiança/fonte, enfatiza cross-checagem AI, serve como ferramenta de análise.

- Alphascope: motor AI de intelligence em prediction market, com sinais em tempo real, resumos de pesquisa e vigilância de probabilidades. Ainda inicial, voltada ao suporte à pesquisa/sinais.

Alertas / Rastreamento de “Baleias”

- Stand: foca em copy-trading de baleias e alerts de ações de alta convicção.

- Whale Tracker Livid: produto para acompanhar variações de position de baleias

Ferramentas de Arbitragem

- ArbBets: ferramenta de arbitragem AI, cobre Polymarket, Kalshi, apostas esportivas, identifica arbitragem interplataformas e operações +EV, para scanning de oportunidades high frequency.

- PolyScalping: plataforma de arbitragem e scalp real time na Polymarket, faz scanning do mercado a cada 60 segundos, calcula ROI, envia alerts por Telegram, filtra por liquidez, spread, volume, ideal para traders ativos.

- Eventarb: ferramenta enxuta para cálculo/reminder de arbitragem multi-plataforma, cobre Polymarket, Kalshi, Robinhood, funcionalidade clara, gratuita, útil como apoio básico.

- Prediction Hunt: agregador-comparador multi exchange para prediction markets — compara preços entre Polymarket, Kalshi, PredictIt, identifica arbitragem (refresh cerca de 5min), excelente para simetria informacional e busca de ineficiências do mercado.

Terminais de negociação / Execução agregada

- Verso: terminal institucional, apoiado pelo YC Fall 2024, interface estilo Bloomberg cobrindo mais de 15.000 contratos de Polymarket & Kalshi, analytics avançado e notícias AI para pros e institucionais.

- Matchr: agregador e executor multi site para prediction markets (1500+ mercados), roteamento inteligente, planeja estratégias de lucro automatizadas com eventos high-prob, arbitragem interplataforma, event-driven, prioridade para eficiência de execução/capital.

- TradeFox: produto Alliance DAO & CMT Digital, plataforma profissional agregada e prime brokerage, order types avançados (limit, TP/SL, TWAP), self-custody, roteamento inteligente, voltado a institucionais, expande para Kalshi, Limitless, SxBet etc.

Resumo e Perspectivas

Hoje, Prediction Market Agents estão numa fase exploratória inicial.

- Base e evolução do setor: Polymarket e Kalshi já consolidaram estrutura de duopólio, com liquidez e cenário adequados para agentes. Produto de valor positivo, distinguindo apostas via agregação de informação e precificação pública, evoluindo para “layer global de verdade”.

- Posicionamento central: agents devem funcionar como ferramentas executórias de gestão probabilística, focadas na transformação de notícias, regras e dados em desvios plausíveis de preço e execução disciplinada/multimercado — arquitetura ideal: informação, análise, estratégia, execução. Mas concretude depende de clareza de liquidação, qualidade de liquidez e estruturação informacional.

- Estratégias e risk: arbitragem determinística (liquidação, Dutch-book, spreads) é a que melhor encaixa para agentes. Estratégias especulativas entram como suporte. Para gestão de posição, primar por executabilidade e resiliência ao erro — método de degraus de confiança com limites fixos sugerido.

- Modelos de negócio: comercialização em três níveis: infraestrutura (dados, captura B2B), estratégias (parcerias/fees), Agent/Vault (execução real, fees administração e performance). Formas de produto vão de entretenimento, assinaturas/sinais (atualmente o caminho mais viável) e Vault B2B. “Infraestrutura + ecossistema + performance” é rota mais sustentável.

A despeito da variedade de tentativas, poucas soluções estão maduras ou padronizadas para ciclo completo de estratégia, execução, controle de risco e ciclo comercial. Espera-se que os Prediction Market Agents evoluam e amadureçam em breve.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

MSTR Hedging: Um Proxy Alavancado de Bitcoin com Exposição de Alta Beta

Ações da Quanta sobem 38% em meio ano: Ainda é um bom momento para investidores comprarem PWR?