A crise de gás natural na Europa está apenas começando? Morgan Stanley: Atualmente, o preço reflete apenas 1-2 semanas de interrupção; se o Catar parar a produção por alguns meses, o preço ainda pode dobrar!

O mercado europeu de gás natural está reprecificando os impactos geopolíticos do Oriente Médio.

Segundo a Chongfeng Trading Desk, o relatório mais recente do Morgan Stanley aponta que o benchmark europeu de gás natural TTF disparou com a paralisação dos transportes de LNG pelo Estreito de Ormuz e notícias sobre a interrupção de produção em Ras Laffan, no Catar. Porém, o preço atual reflete principalmente apenas uma expectativa de interrupção de 1 a 2 semanas (cenário base). Mas em um cenário extremo, caso a paralisação em Ras Laffan se prolongue por vários meses, há risco do TTF disparar para 100 euros, aproximando-se do ciclo de squeeze de 2022.

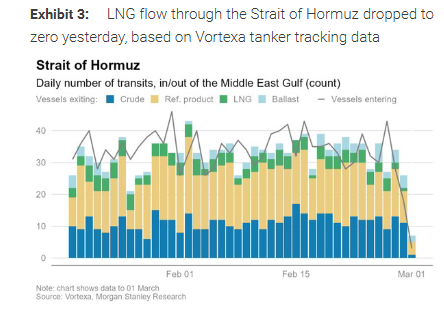

A última perturbação vem da sobreposição de problemas na oferta e na logística. Com base nos dados de rastreamento de navios da Vortexa, o fluxo de LNG pelo Estreito de Ormuz chegou a zero; com as notícias sobre a paralisação da maior infraestrutura global de liquefação de gás natural do Catar, o TTF disparou 60% em dois dias.

No seu cenário base, o Morgan Stanley prevê que o mercado está precificando a "interrupção das exportações de LNG do Golfo por 1 a 2 semanas". A instituição ajustou sua previsão de curto prazo para o TTF para cerca de 45 euros/MWh e acredita que se a produção de gás natural do Catar for restaurada rapidamente e o trânsito pelo Estreito for retomado gradualmente, o TTF pode se manter na faixa de 45–50 euros/MWh.

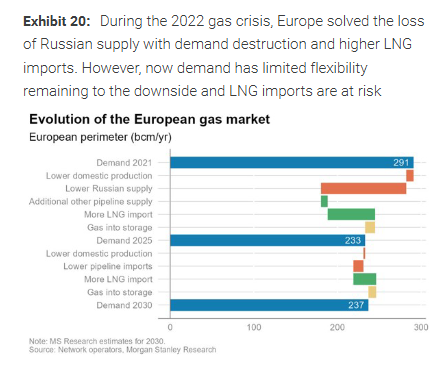

Para a Europa, o Morgan Stanley avalia que os fundamentos europeus atuais são mais sólidos do que em 2022, e o LNG do Catar representa apenas uma pequena parcela do suprimento total europeu; se as perturbações no Oriente Médio persistirem e a Europa recorrer ao mercado asiático para competir pelos carregamentos, o desequilíbrio entre oferta e demanda será muito menor do que em 2022.

Paralisação do Estreito somada à interrupção em Ras Laffan intensifica preocupações sobre o suprimento

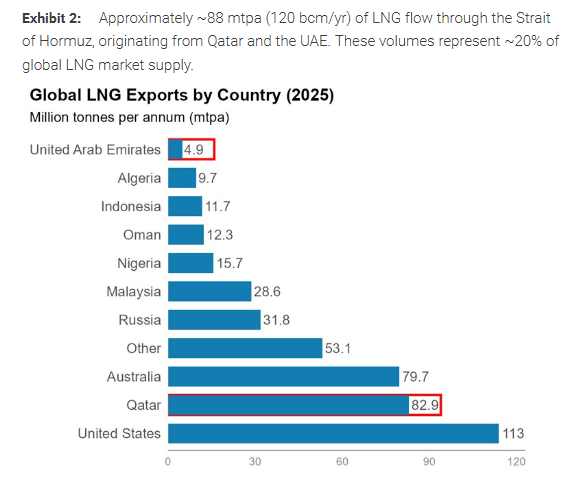

No relatório de 3 de março, o Morgan Stanley afirma que cerca de 88 milhões de toneladas anuais (cerca de 120 bilhões de m³/ano) de LNG passam pelo Estreito de Ormuz, representando cerca de 20% do suprimento global de LNG, principalmente vindos do Catar e dos Emirados Árabes Unidos. Diferente do petróleo, o gás natural do Catar e dos Emirados Árabes não tem rotas alternativas de exportação; caso o Estreito fique praticamente intransponível para navios, o choque no suprimento não poderá ser mitigado com desvios.

Ainda mais sensível ao mercado é a própria paralisação de Ras Laffan. O Morgan Stanley destaca que Ras Laffan possui 14 linhas de produção de liquefação, com capacidade anual de 77 milhões de toneladas, sendo a maior instalação de exportação de LNG do mundo. Diversos veículos de imprensa relataram ataques de drone à instalação, mas a consultoria Energy Aspects levantou outra possibilidade: a interrupção do transporte e a falta de capacidade de armazenamento forçaram a Qatar Energy a reduzir ou suspender a produção. Seja qual for a causa, paralisações desse porte são raras no setor; o ritmo de retomada se torna a variável central para o preço.

Além do Catar, no último fim de semana Israel também enfrentou perturbações no suprimento. O relatório informa que o governo israelense em 28 de fevereiro solicitou a paralisação temporária dos campos Leviathan e Karish, enquanto Tamar parece estar em operação, suspendendo as exportações para Egito e Jordânia, parcialmente retomadas em 2 de março. O Morgan Stanley estima que a perturbação imediata para o Egito pode estar no patamar de 200–300 milhões de m³/dia. O relatório cita dados da Platts, que mostram que, devido à interrupção do gás israelense por duto, o Egito lançou um edital para comprar LNG, planejando adquirir 20 navios entre junho e setembro, além de 3 navios suplementares em março.

Por que o TTF reage com mais intensidade: equilíbrio apertado, pouca margem de manobra e difícil desvio

O Morgan Stanley apresenta quatro razões para explicar por que o gás natural é mais suscetível a volatilidade do que o petróleo.

Primeiro, o fundamento era mais “apertado” antes do evento. Segundo o relatório, o mercado global de LNG estava praticamente equilibrado nos meses recentes, com fornecimento adicional limitado durante o inverno, enquanto a demanda europeia e asiática melhorou em relação ao ano anterior. Na Europa, devido à demanda forte por aquecimento e geração elétrica e às importações atrasadas de LNG, os estoques estão em patamares mínimos dos últimos 10 anos.

Segundo, o gás natural já sofreu cortes reais na oferta, não apenas restrições logísticas. As paralisações em Ras Laffan e nos campos israelenses implicam redução na quantidade oferida, com impacto mais visível.

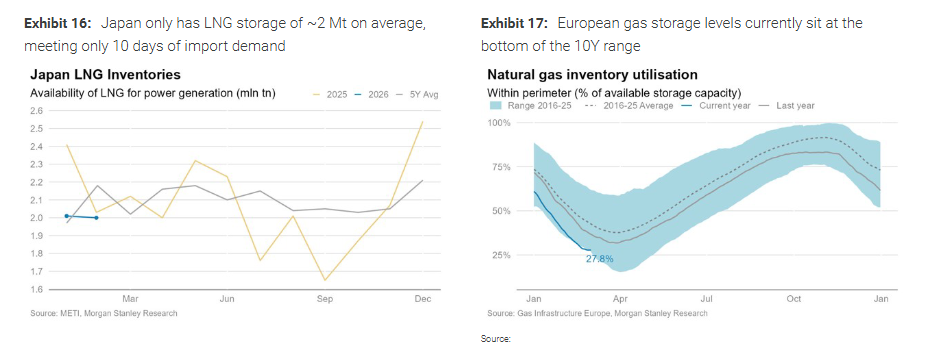

Terceiro, o sistema tem menos margem de manobra e é difícil desviar rotas. O relatório ressalta que o armazenamento de LNG é desafiador, com os principais países importadores tendo reservas suficientes para poucos dias; por exemplo, o Japão cobre apenas cerca de 10 dias de demanda em média. Além disso, Catar e Emirados Árabes não têm rotas alternativas para bypassar o Estreito. Outros fornecedores europeus também têm pouca “folga”; o relatório diz que Noruega e norte da África já operam em níveis elevados de gás por duto.

Quarto, antes do evento o TTF precificava baixo risco geopolítico. O Morgan Stanley calcula que, em 27 de fevereiro, o TTF incorporava apenas 2–3 euros/MWh de prêmio geopolítico, indicando probabilidade inferior a 10% de interrupção grave, enquanto o mercado petrolífero já considerava probabilidade maior. Assim, o gás natural teve uma reprecificação “acelerada” após o acontecimento.

Simulação de cenários: precificação base de 1–2 semanas, recuperação de Ras Laffan é chave

O Morgan Stanley acredita que o mercado está lidando atualmente com o “cenário 2”, ou seja, interrupção por 1 a 2 semanas, sendo o cenário base.

-

Cenário 1 (24–48 horas): Se a produção e exportação do Catar forem retomadas em até 48 horas, o TTF pode recuar para cerca de 35 euros/MWh em 2 a 3 semanas. O relatório cita que a Energy Aspects considera que o Catar pode reiniciar sua liquefação em 3 a 6 horas, tornando viável a rápida recuperação.

-

Cenário 2 (1–2 semanas, base): O principal impacto nesta fase é a “queda de eficiência da frota”. Os cálculos mostram que, se a viagem média de 18 dias for estendida em uma semana, é como se a capacidade da frota fosse severamente reduzida, resultando na perda de cerca de 7% de capacidade global, ou cerca de 2,8 Mt/mês disponíveis. Em termos de preço, o TTF pode oscilar em torno de 45–50 euros/MWh, com JKM entre 16–18 dólares/MMBtu. Como cerca de 89% do volume afetado normalmente vai para a Ásia, o reabastecimento asiático competirá diretamente com a Europa, elevando o preço marginal do TTF.

No cenário base, o Morgan Stanley estima que a Europa pode perder cerca de 2,3 milhões de toneladas de LNG no mês (incluindo desvio para Ásia e redução de entregas diretas), prejudicando o ritmo dos estoques. O relatório prevê que, se tudo for normalizado até o fim de março, os estoques podem ser reabastecidos no verão para cerca de 70%–75%, o que concentra a pressão de preço no curto prazo; no verão, o TTF pode recuar, mas o prêmio de risco será mais difícil de eliminar totalmente.

Se a paralisação no Catar se prolongar: um mês com 60–80, vários meses podem replicar o squeeze de 2022

O Morgan Stanley foca o risco de cauda na duração da paralisação em Ras Laffan.

-

Cenário 3 (grave interrupção por um mês): Se o Estreito ficar paralisado por várias semanas, somado à restrição em Ras Laffan e Das Island (Emirados Árabes), a perda global mensal de LNG pode chegar a 6,8 Mt. Segundo o relatório, a Europa pode enfrentar uma potencial lacuna de suprimento de 5,5 milhões de toneladas por mês, levando o TTF para 60–80 euros/MWh para induzir redução na demanda e reequilibrar o mercado.

-

Cenário 4 (paralisação de Ras Laffan por vários meses): O relatório aponta que grandes instalações de LNG costumam demorar para retomar após interrupções não planejadas, citando os casos históricos de Freeport LNG e Hammerfest LNG, que demandaram longos períodos de reparo.Caso a duração e o ritmo de reparo em Ras Laffan sejam incertos, interrupção por 2–3 meses prejudicaria claramente o reabastecimento europeu no verão, com preços potencialmente ultrapassando 100 euros/MWh e, com interrupção ainda mais longa, podendo alcançar níveis altos como em 2022. Comparando com os atuais ~45 euros/MWh, isso permite espaço para os preços “dobrar”, mas depende de a paralisação migrar de “semanas” para “meses” ou até “temporadas”.

Desequilíbrio oferta-demanda muito inferior a 2022, Europa não precisa se preocupar tanto?

Para a Europa, a análise central do Morgan Stanley é clara: o risco de LNG do Oriente Médio em 2026, em termos de “escala”, se aproxima do impacto do corte de gás russo em 2022, mas o “caminho de transmissão” é completamente diferente.

Em 2022, a Europa perdeu cerca de 130 bilhões de m³/ano de gás russo, 40% do suprimento: crise direta de interrupção. Na época, o TTF rapidamente dobrou e chegou a mais de 200 euros/MWh no verão.

Desta vez, mesmo com longa paralisação no Catar, o impacto potencial é de cerca de 120 bilhões de m³/ano, escala similar, mas a exposição direta da Europa é apenas de 4% (já que o Catar é responsável por uma fração pequena do suprimento europeu).

A questão-chave: 40% da oferta europeia vem de LNG, que fixa o preço marginal. Se as perturbações persistirem no Oriente Médio e o LNG for direcionado à Ásia, mesmo que a Europa precise elevar o preço para competir por cargas—os preços podem oscilar fortemente, mas o desequilíbrio entre oferta e demanda será muito menor do que em 2022.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Previsão do dólar para 2026 do Bank of America: Domínio impulsionado por fluxos com pressão no segundo semestre

Ameaças ao suprimento de petróleo aumentam à medida que o Irã instala minas no Estreito de Hormuz