CHRW sobe 3,25% após superar expectativas de lucro e compras institucionais, apesar da queda de 6,5% na receita; volume negociado ocupa a 328ª posição entre 440 milhões

Visão Geral do Mercado

C.H. Robinson Worldwide (CHRW) subiu 3,25% em 3 de março de 2026, fechando a $193,32 no pregão pré-mercado. O volume negociado foi de $440 milhões, ocupando a 328ª posição em atividade de mercado no dia. Apesar de uma queda anual de 6,5% na receita trimestral, para $3,91 bilhões, a empresa superou as estimativas de lucro com um EPS de $1,23, acima do consenso de $1,12. Investidores institucionais e fundos hedge, que detêm 93,15% das ações, demonstraram renovado interesse, com vários fundos importantes aumentando sua participação em mais de 30% no terceiro trimestre.

Principais Fatores

Atividade de Investidores Institucionais

Compras institucionais significativas impulsionaram a recente valorização da CHRW. Handelsbanken Fonder AB aumentou sua posição em 32,2% no terceiro trimestre, adquirindo 8.600 ações adicionais avaliadas em $4,67 milhões. TD Waterhouse Canada Inc. fez um movimento ainda mais dramático, elevando suas participações em 8.726% com a compra de 17.452 ações, agora no valor de $2,34 milhões. Norges Bank, um importante player institucional, adicionou uma participação de $118,98 milhões no segundo trimestre. Essas movimentações sinalizam confiança nas capacidades de logística e gerenciamento de frete da empresa a longo prazo, especialmente à medida que as cadeias de suprimentos globais se estabilizam após a pandemia.

Otimismo de Analistas e Aumentos de Preço Alvo

Analistas de Wall Street melhoraram a perspectiva para a CHRW, contribuindo para o entusiasmo dos investidores. Stifel Nicolaus elevou seu preço-alvo para $202, de $184, enquanto Evercore aumentou seu objetivo para $219, de $196. Barclays classificou a ação como “overweight”, com um alvo de $200, refletindo otimismo quanto à expansão de margens da empresa e crescimento de participação de mercado no transporte rodoviário norte-americano. O rating de consenso “Moderate Buy”, apoiado por 15 recomendações de compra e um preço-alvo médio de $181,29, contrasta com o preço atual de $193,32, sugerindo potencial de alta caso o momento dos lucros continue.

Resiliência nos Lucros em Meio à Queda de Receita

A capacidade da CHRW de superar as expectativas de lucro apesar da queda de 6,5% na receita anual destacou sua eficiência operacional. A empresa reportou margem líquida de 3,62% e retorno sobre patrimônio líquido (ROE) de 34,24% no quarto trimestre, superando a média do setor. Enquanto a receita caiu devido à menor demanda por frete e pressão nos preços, os serviços de logística diversificados da empresa—abrangendo transporte rodoviário, intermodal e aéreo/marítimo—ajudaram a amortecer o impacto. Analistas observam que as médias móveis de 50 dias ($178,56) e de 200 dias ($153,72) da CHRW indicam uma tendência sólida de médio prazo, apoiada por seu baixo índice dívida/patrimônio (0,59) e alta liquidez.

Compromisso com Dividendos e Atividade de Insiders

O anúncio de dividendos da CHRW e as transações de insiders reforçaram ainda mais o sentimento dos investidores. A empresa declarou um dividendo trimestral de $0,63 (rendimento de 1,3%), com um pagamento anualizado de $2,52. Enquanto insiders como Angela K. Freeman venderam 8.579 ações por $1,72 milhão, Arun Rajan aumentou sua participação em 0,45% por meio de uma compra de $101.102. A atividade mista de insiders reflete pontos de vista divergentes, mas não prejudica o amplo apoio institucional e de analistas. Além disso, a propriedade de insiders de 1,47% e o índice de distribuição de dividendos de 52,17% indicam equilíbrio entre retorno aos acionistas e reinvestimento em iniciativas de crescimento.

Posição de Mercado e Panorama Competitivo

Como fornecedor logístico de alto nível e sem ativos próprios, o foco da CHRW em corretagem de frete doméstico (60% da receita) e agenciamento aéreo/marítimo (30%) posiciona a empresa para se beneficiar da normalização das cadeias de suprimentos. Sua rede global e plataforma orientada por tecnologia diferenciam-na de concorrentes como J.B. Hunt e Expeditors. Analistas destacam o P/E de 38,77 e o PEG de 1,95 da CHRW como razoáveis para uma empresa com EPS estimado de 4,83 em 2026. Contudo, o beta de 0,90 indica que a ação pode ter desempenho inferior em mercados voláteis, um ponto de atenção para investidores avessos ao risco.

Em resumo, o ganho de 3,25% da CHRW reflete uma confluência de compras institucionais, upgrades de analistas, resiliência nos lucros e uma estratégia favorável de dividendos. Embora as quedas de receita no curto prazo persistam, as vantagens estruturais da empresa em logística e gerenciamento de frete, somadas aos sólidos indicadores de balanço, posicionam-na para potencial desempenho acima da média no setor industrial. Investidores devem monitorar próximos relatórios de resultados e tendências de demanda de frete para avaliar a sustentabilidade do momento atual.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

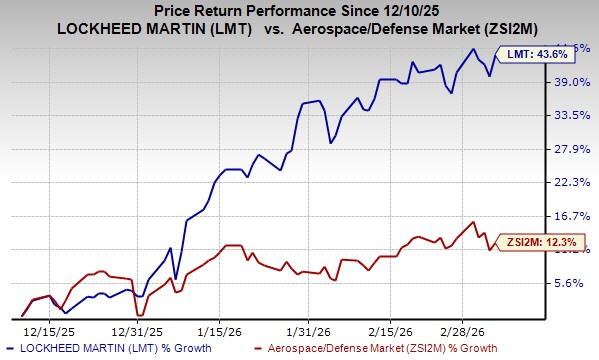

As ações da LMT sobem 43,6% em 3 meses: você deve manter ou realizar lucros agora?

O prêmio de defesa da Palantir aumenta enquanto tensões com o Irã acionam sua plataforma de IA militar

3 Ações Lucrativas Que Ainda Levantam Algumas Questões