O fator chave para a mainstreamização das criptomoedas: não é o preço, mas sim a custódia e as licenças

A indústria de criptomoedas está replicando a modernização de Wall Street.

Autor: Prathik Desai

Tradução: Block unicorn

Introdução

No final da década de 1960, Wall Street enfrentava um problema aparentemente pouco notável. Com a crescente popularidade das negociações de valores mobiliários, o volume de transações disparou, mas a infraestrutura de suporte permanecia antiquada. Os corretores ainda liquidavam negociações trocando certificados de ações físicos. Mensageiros corriam por Manhattan entregando envelopes. Os escritórios de back office estavam abarrotados de formulários. O aumento explosivo do volume de negociações chegou ao ponto de o mercado americano precisar interromper negociações todas as quartas-feiras, durante seis meses consecutivos, para permitir que as empresas lidassem com o excesso de trabalho burocrático.

Tudo isso acabou se transformando na infame “crise do papel”.

Mais “corredores” ou papéis não resolveriam o problema. Então, em 1973, substituíram todos os ativos líquidos por Depository Trust Company (DTC). Essa empresa fixou os valores mobiliários e mudou a transferência de propriedade de entrega física de certificados para atualização de livros contábeis. O mercado moderno de valores mobiliários dos EUA, como o conhecemos hoje, foi resultado desse processo de decisão, com várias evoluções subsequentes.

Atualmente, a DTC custodia mais de 1,4 milhão de valores mobiliários, no valor de US$ 87,1 trilhões, incluindo títulos emitidos nos EUA e em mais de 130 outros países e regiões.

Vemos narrativas semelhantes na história financeira. Quando uma classe de ativos atinge tamanho e popularidade suficientes, o que impulsiona seu desenvolvimento não é apenas a estratégia de registros contábeis: o motor fundamental sempre é a confiança. Após o lançamento da Depository Trust Company (DTC), investidores comuns não precisavam mais se preocupar com questões de propriedade, pois a confiança na capacidade da entidade central de manter registros substituiu a necessidade de certificados de papel.

O mesmo problema surge no universo das criptomoedas. Nos últimos dois anos, impulsionada por ETFs e outros tipos de investimento (como títulos de dívida de ativos digitais), a atração das criptomoedas como ativos mainstream nos EUA tem crescido continuamente.

Esse desenvolvimento fez o back office agir com rapidez, tal como a crise do papel nos anos 1960 levou ao surgimento da DTC.

No universo das criptomoedas, o “papel” é a chave privada, que funciona mais como um título ao portador: quem controla a chave privada controla o ativo. Isso traz uma série de problemas bem conhecidos para instituições financeiras: controle operacional, segregação de ativos, auditabilidade, questões de falência, governança e o fato de que a perda das chaves privadas significa perda definitiva do ativo.

Agora, um novo mecanismo de confiança está sendo construído em torno desses desafios: a licença de banco fiduciário. No artigo de hoje, vou explicar por que tantas empresas estão tentando obter licenças de custódia de criptoativos.

A febre das licenças fiduciárias

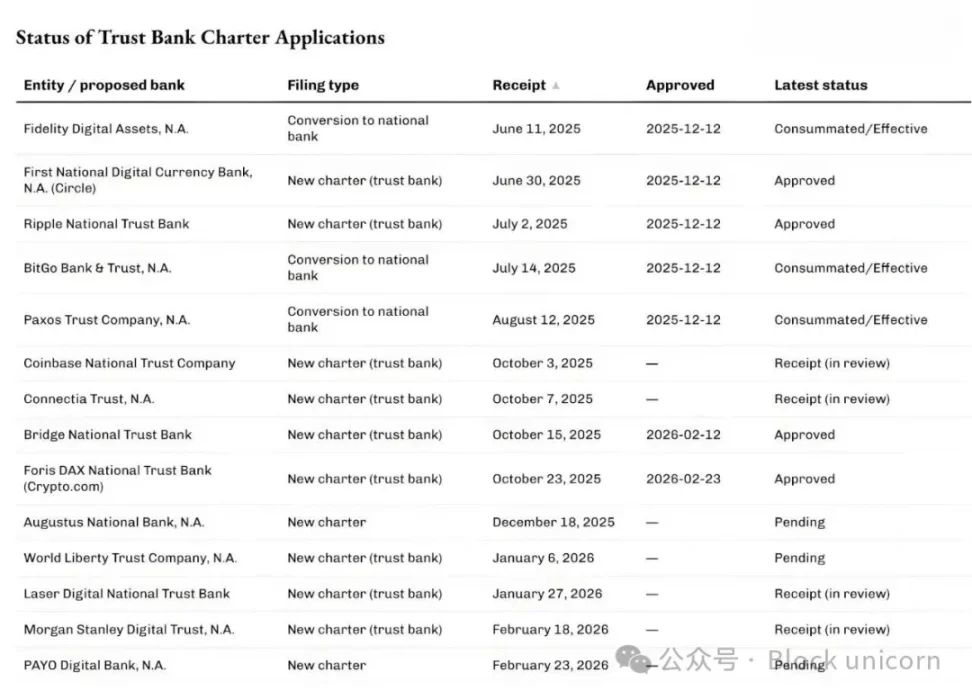

Nos últimos meses, o Office of the Comptroller of the Currency (OCC) dos EUA tem aprovado cada vez mais pedidos para se tornarem bancos nacionais fiduciários relacionados à custódia de ativos digitais e infraestrutura de stablecoins.

Em 12 de dezembro de 2025, o OCC concedeu aprovação condicional a cinco desses pedidos, incluindo o First National Digital Currency Bank da Circle, o National Trust Bank da Ripple, bem como pedidos de conversão da BitGo, Fidelity Digital Assets e Paxos. Posteriormente, a divisão de criptomoedas Bridge da Stripe e a Crypto.com receberam aprovação inicial do OCC em fevereiro de 2026.

A fila de interessados não está limitada apenas às empresas nativas de criptomoedas.

Na semana passada, a maior gestora de fortunas do mundo, Morgan Stanley, solicitou a criação de um banco fiduciário chamado Morgan Stanley Digital Trust National Association.

Você sabe o que esses pedidos têm em comum? Eles não estão tentando ser bancos comuns, com operações de depósito e empréstimo. Diferente dos bancos convencionais, esses bancos nacionais fiduciários não podem aceitar depósitos ou conceder empréstimos, nem têm seguro da Federal Deposit Insurance Corporation (FDIC). O foco é prestar serviços de custódia, conservação e administração fiduciária — pense em uma espécie de serviço de escrituração especialmente para ativos digitais.

Considero isso um dos sinais mais evidentes de que as criptomoedas estão mudando o funcionamento das instituições financeiras tradicionais, enquanto o resto do mundo está ocupado monitorando as variações de preço das criptos.

Licenças bancárias podem soar enfadonhas, mas, como outras inovações de infraestrutura financeira, elas nos fazem redescobrir lições da crise do papel. Isso destaca o papel central da custódia e controle no processo de adoção mainstream das criptomoedas.

Por que agora?

A febre por licenças fiduciárias está relacionada à recente clareza do OCC sobre os poderes dos bancos nacionais para atuar na custódia de criptomoedas. Em maio de 2025, o OCC confirmou que bancos nacionais e associações de poupança federais podem comprar e vender ativos custodiados conforme instruções dos clientes.

Em dezembro de 2025, o órgão também confirmou que bancos podem atuar como intermediários, negociando criptoativos no chamado “principal sem risco” sem manter inventário.

Na semana passada, ou seja, em 27 de fevereiro de 2026, o OCC esclareceu que, a partir de 1º de abril de 2026, bancos nacionais fiduciários podem realizar atividades não fiduciárias, além das suas responsabilidades primárias como fiduciários.

Por que isso é importante? Se você é uma empresa que presta serviços de custódia, liquidação, gestão de reservas e afins, isso faz diferença fundamental.

Já vimos isso acontecer na indústria financeira.

No começo dos anos 2010, uma onda de empresas de fintech criou aplicativos baseados em bancos corresponsais, surgindo um novo tipo de banco. Esses apps tornaram o bancário mais prático, mas também trouxeram problemas. Embora o aplicativo fornecesse a interface ao usuário, o banco parceira controlava os depósitos, a infraestrutura e as prerrogativas regulatórias. Quando surgiam problemas, as responsabilidades dispersas entre várias entidades causavam confusão.

A resposta naquela época segue a mesma lógica do que vemos nas criptomoedas: controlar os riscos e os retornos.

Em 2016, o OCC começou a explorar a concessão de licenças nacionais de bancos de propósito especial para fintechs. Dois anos depois, o OCC passou a aceitar pedidos de licenças para fintechs que atuassem em serviços bancários essencialmente, porém sem depósitos.

Embora a possibilidade de conceder licenças bancárias para instituições não depositárias tenha sido rejeitada pelo tribunal, as fintechs continuaram a reduzir sua dependência dos bancos parceiros. Algumas acabaram migrando para bancos de serviço completo por vias convencionais (às vezes por aquisição).

A Varo, inicialmente uma fintech, obteve licença nacional de banco de serviço completo em 2020. A Jiko tornou-se banco ao adquirir uma pequena instituição nacional. A SoFi recebeu aprovação condicional em 2022 para tornar-se um banco completo por meio de compra de uma instituição existente.

A atual febre por licenças de bancos fiduciários nacionais segue um padrão similar, só que agora Washington trabalha numa nova proteção para ativos digitais.

O contexto legislativo desses avanços explica por que as empresas que pedem licenças de banco fiduciário nacional buscam mais do que apenas oferecer serviços de custódia de ativos digitais.

Em julho de 2025, o presidente dos EUA, Donald Trump, assinou o “GENIUS Act”, estabelecendo uma estrutura federal para pagamentos via stablecoins. Várias empresas que buscam estruturas de banco fiduciário já declararam que planejam operar stablecoins e reservas relacionadas sob esse marco regulatório federal.

Bridge e Circle mencionaram esse fato em seus respectivos comunicados.

Isso responde ao primeiro nível da questão “por que agora”. O esclarecimento regulatório abriu cadeias de valor para empresas existentes (tradicionais e nativas de criptomoedas), permitindo-lhes expandir seus negócios.

O segundo nível trata da estrutura de mercado.

O investimento institucional em criptomoedas migrou para veículos similares aos produtos financeiros tradicionais, como ETFs, fundos e contas gerenciadas. Estes demandam entidades de custódia compatíveis com exigências legais e operacionais.

Se você acha que o investimento centralizado em criptomoedas não tem mais demanda, está muito enganado. O desenvolvimento da infraestrutura dos ETFs de cripto atualmente prova isso claramente.

Em abril de 2025, a maior gestora de ativos e fundos de cripto do mundo, BlackRock, adicionou o Anchorage Digital Bank como custodiante de bitcoin ao seu iShares Bitcoin Trust, além da parceria existente com Coinbase. Segundo a BlackRock, a medida faz parte de “gestão contínua de riscos”, respondendo ao crescimento da demanda de investidores individuais e institucionais.

O que instituições gigantes como Morgan Stanley, com US$ 9 trilhões em valor de mercado, veem de vantagens nessas regras?

Um exemplo apareceu há menos de duas semanas, em um bate-papo à lareira na conferência “Enterprise Bitcoin”. O CEO da Strategy (ex-MicroStrategy), Phong Le, comentou: “Se alguém pode ajudar o mundo a ‘tomar a pílula laranja’, esse alguém é Morgan Stanley.” Amy Oldenburg, chefe de estratégia de ativos digitais da Morgan Stanley, respondeu: “Isso pode ser mesmo verdade.”

O que está mudando?

Quando você conecta esses avanços, a febre das licenças fiduciárias não parece mais um fenômeno das criptomoedas, mas sim uma evolução parecida com a observada durante o desenvolvimento da DTC.

À medida que as criptomoedas evoluem como ativos financeiros, investidores varejo e institucionais precisam de um lugar para armazenar as chaves privadas, um lugar reconhecido por advogados, auditores e reguladores. Ceder licenças nacionais de banco fiduciário é uma solução em larga escala para esse desafio.

E então vem a questão econômica desse segmento. Custódia parece cobrar pouco. Desde o primeiro trimestre de 2025, Coinbase parou de divulgar receitas de custódia separadamente, integrando-as no item “outras receitas de assinaturas e serviços”. No entanto, a custódia é bem mais complexa do que aparenta.

Quem detém a custódia controla o colateral, que, por sua vez, define a capacidade de financiamento dessas instituições. Financiamento gera alavancagem, alavancagem aumenta volume de negociação e, no fim, volume define receita.

Em 2025, a receita global de empréstimo de valores mobiliários atingiu US$ 15,3 bilhões, com saldos de empréstimos acima de US$ 4 trilhões. O gigante da custódia, State Street, reportou uma receita total de US$ 13,94 bilhões em 2025. Dessas, cerca de 40% (US$ 5,32 bilhões) vieram de serviços como custódia, contabilidade e administração de fundos, registro e relatórios para clientes.

Assim, embora a custódia isolada não gere uma receita substancial, os serviços complementares ao redor dela podem criar fontes recorrentes de receita.

A DTC se tornou indispensável porque permitiu ao mercado crescer sem ser sufocado pela burocracia. Hoje, a DTC evoluiu para um sistema integral, indo além da custódia: oferece liquidação, gerencia eventos corporativos e apoio à subscrição. Isso gerou um ecossistema completo focado na atualização dos registros de propriedade.

Obter uma licença de custódia de cripto pode trazer benefícios equivalentes aos candidatos. Além de servir como um cofre, eles podem oferecer interfaces autorizadas para livros contábeis.

A licença permite que forneçam credibilidade ao cliente na documentação, segregação, transferência e auditoria da propriedade dos ativos digitais. Não precisam aceitar depósitos para serem bancos; podem alcançar esses objetivos de maneira mais enxuta e focada nos balances patrimoniais.

Mas existem muitos críticos à licença fiduciária.

Defensores da banca tradicional acreditam que essas licenças podem atuar como uma “porta dos fundos” de entrada no sistema bancário, sem absorver depósitos nem assumir as mesmas responsabilidades públicas amplas. Os bancos discutem as linhas de divisão.

Apesar dos debates, as mudanças regulatórias estão em andamento. A aprovação condicional do OCC pode não ser o reconhecimento final, mas transmite uma mensagem importante: embora as criptomoedas preguem o autogerenciamento, seu tamanho é grande o suficiente para ressaltar a relevância do back office.

Acredito que, se especialistas do setor consideram a febre pelas licenças de bancos fiduciários um fenômeno da indústria cripto, estão enganados. Trata-se de uma evolução natural em que os participantes do mercado buscam criar valor resolvendo ineficiências do setor.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Black Swan Capitalist emite um alerta crítico para os detentores de XRP

Plano Cibernético de Trump Agora Apoia Bitcoin e Segurança em Blockchain