Capital One aposta US$ 35 bilhões: revelando o aumento das demissões e os verdadeiros líderes de mercado

Grandes Demissões Indicam Desafios de Integração Mais Profundos

O anúncio recente de 1.139 cortes de empregos adicionais no antigo campus da Discover—totalizando 1.748—destaca as dificuldades significativas e os custos envolvidos na aquisição de US$ 35 bilhões pela Capital One. Em vez de uma reestruturação rotineira, a escala e o aviso obrigatório de 60 dias sob a lei WARN ressaltam obstáculos operacionais substanciais, não apenas um impulso por eficiência.

Declarações oficiais enquadram essas demissões como parte da integração contínua entre Discover e Capital One. No entanto, os números revelam uma realidade mais complexa. Esta segunda rodada de reduções afeta 1.139 funcionários em 302 funções, com as saídas previstas para 4 de maio. O período de aviso prévio obrigatório reforça ainda mais a magnitude e complexidade de fundir duas grandes organizações estabelecidas.

Esse desenvolvimento reflete uma tendência mais ampla em 2026, com a Capital One eliminando mais de mil posições enquanto o Morgan Stanley dispensa aproximadamente 2.500 funcionários. Essas fusões em larga escala resultam em grande rotatividade de pessoal à medida que as instituições financeiras tentam alinhar diferentes culturas corporativas e sistemas. O processo de integração está se mostrando longo e caro.

Em última análise, essas demissões são mais do que números—representam os custos reais de unir dois gigantes do setor. Cada posição perdida pode significar lacunas no atendimento ao cliente, diminuição do conhecimento institucional e retrocessos na obtenção das sinergias prometidas. Embora o aviso de 60 dias cumpra os requisitos legais, o impacto real é evidente no volume de reduções necessário para unir essas empresas. Mais desafios provavelmente estão por vir.

Impacto Financeiro: Custos Superam Promessas

As consequências financeiras dessa megafusão agora são claras nos resultados da empresa. O negócio de US$ 35 bilhões não é apenas um destaque—é uma perda direta na rentabilidade, colocando à prova cada sinergia prometida.

No segundo trimestre de 2025, a Capital One registrou um encargo pré-imposto de US$ 8,8 bilhões relacionado aos empréstimos não-PCD da Discover. Esse único gasto resultou em um prejuízo líquido trimestral de US$ 4,3 bilhões. Mesmo após ajustes, o lucro líquido caiu 73% em relação ao ano anterior, destacando a pressão financeira de absorver um portfólio complexo com diferentes características de risco.

A liderança reconheceu as pressões constantes. Investimentos na integração, a recente aquisição da Brex e a expansão da aceitação de rede devem impactar negativamente os índices de eficiência no curto prazo. O processo de integração, embora necessário para o crescimento futuro, atualmente é uma empreitada dispendiosa, afetando os lucros mesmo com a expectativa de benefícios de longo prazo.

Em resumo, a pressão financeira dessas demissões se reflete na linha de resultados da Capital One. A complexidade da fusão está se traduzindo em custos de bilhões de dólares, com as sinergias esperadas ainda por serem realizadas. O preço da integração está sendo pago agora, enquanto as recompensas permanecem no futuro.

Potencial de Longo Prazo: Força de Rede e Valoração Atraente

Apesar das dificuldades atuais, o potencial de longo prazo é significativo. Esta fusão não se trata apenas de sobreviver à mudança—é sobre criar um novo líder financeiro. A visão otimista para a Capital One concentra-se em seu novo status: controle sobre uma grande rede de pagamentos enquanto mantém uma valoração baixa, preparando o cenário para um crescimento substancial.

Estrategicamente, a Capital One evoluiu de uma emissora líder de cartões para uma plataforma global de pagamentos com sua própria rede. Essa integração vertical reduz a dependência da Mastercard e Visa, permitindo à Capital One captar taxas de transação diretamente—uma nova fonte de receita lucrativa.

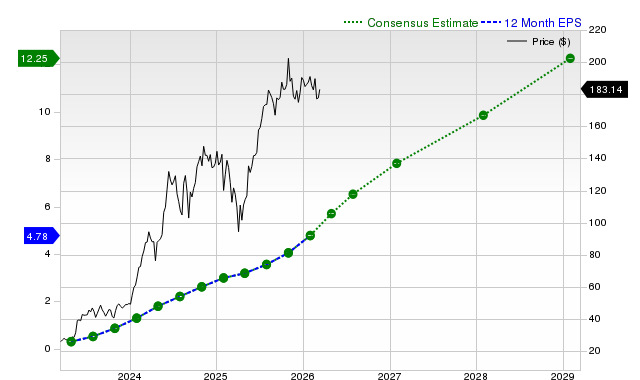

Analistas de mercado são otimistas. Se as estratégias atuais forem bem-sucedidas, as ações podem chegar a US$ 253 até dezembro de 2028, representando um retorno total de 30% em relação aos níveis atuais, ou cerca de 10% ao ano. Essa projeção é baseada no crescimento disciplinado das receitas e fortes margens operacionais, com investimentos significativos hoje gerando recompensas futuras.

Do ponto de vista de valoração, as ações são negociadas a aproximadamente 11 vezes os lucros previstos para o próximo ano—uma pechincha para uma empresa desse porte e potencial de crescimento. O preço atual reflete dores de integração de curto prazo, não as oportunidades de longo prazo.

Em essência, enquanto os desafios da fusão já estão refletidos no preço das ações, a verdadeira transformação está apenas começando. A adição da rede Discover pode abrir uma nova era de rentabilidade, tornando esta situação mais do que uma reviravolta—é uma mudança fundamental, com a valoração de hoje oferecendo um caminho para ganhos futuros.

Fatores-Chave e Riscos para Monitorar

Com a fusão em andamento, o verdadeiro teste ainda está por vir. A primeira onda de demissões foi apenas o começo; agora, investidores e analistas buscarão evidências tangíveis de que a integração está gerando valor. Aqui estão os principais fatores a serem observados:

- Realização de Sinergias: Q4 2025 e Resultados Anuais

O forte desempenho da Capital One no Q4 apresentou lucro ajustado de US$ 3,86 por ação, impulsionado por ganhos de sinergia. O referencial para 2025 é de US$ 19,61 por ação em lucro ajustado. O crescimento sustentado em 2026 será crucial. Se as economias de sinergia não compensarem os significativos custos de integração e o encargo pré-imposto de US$ 8,8 bilhões do ano anterior, o aumento esperado nos lucros será adiado.

- Expansão de Rede: Aceitação Discover e Crescimento de Receita

A Capital One está transferindo algumas novas contas de cartão de crédito para a Discover Network. O fundamental será a execução impecável. Quaisquer problemas com a aceitação de comerciantes podem desacelerar a captação das valiosas taxas de intercâmbio e minar os benefícios estratégicos. O mercado ficará atento para experiências de clientes tranquilas e contribuições claras de receita desse novo ativo.

- Principal Risco: Custos de Integração Impactando os Lucros

A maior preocupação é que a integração seja mais cara e demorada do que o previsto. As demissões recentes e o encargo de US$ 8,8 bilhões podem ser apenas o começo. Se os custos relacionados a sistemas, cultura e transição de clientes continuarem aumentando, podem corroer a eficiência e os lucros, apoiando o argumento de que a fusão é mais um fardo do que um benefício. Embora o preço atual das ações incorpore algum risco, novos contratempos podem levar a quedas significativas.

Em conclusão: O caminho a seguir está claro. Para que a fusão seja bem-sucedida, as economias de sinergia devem se refletir nos lucros, a rede precisa operar perfeitamente e os custos de integração devem permanecer sob controle. Se esses elementos se unirem, os benefícios de longo prazo são reais. Caso contrário, as demissões recentes podem ser apenas o início de uma jornada mais difícil.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Veja o que você deve entender além do motivo pelo qual Coupang, Inc. (CPNG) está ganhando atenção

Investidores estão analisando ativamente Applied Materials, Inc. (AMAT): informações-chave que você deve saber

A NVIDIA Corporation (NVDA) está atraindo o interesse dos investidores: informações-chave que você precisa saber