A mudança da Intel para uma fundição impulsionada por IA provoca rally, volume de $3,54 bilhões ocupa a 23ª posição

Visão Geral do Mercado

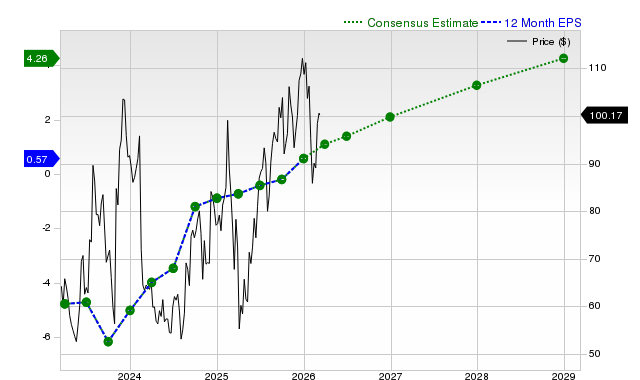

Intel (INTC) encerrou 5 de março de 2026 com um aumento de 0,81%, ampliando o ímpeto ascendente após uma alta de 5,75% no dia anterior. O volume negociado atingiu US$ 3,54 bilhões, classificando-se em 23º na atividade de mercado do dia. O desempenho das ações segue uma mudança estratégica nas prioridades de fabricação e o fortalecimento setorial mais amplo, com os papéis da companhia refletindo otimismo em relação ao seu papel em evolução no mercado de fundição e iniciativas de crescimento impulsionadas por IA.

Reorientação Estratégica e Resposta do Mercado

A recente alta das ações da Intel reflete uma mudança crucial em sua estratégia de fabricação avançada. O CEO Lip-Bu Tan, pressionado a diversificar as fontes de receita, reclassificou o node do processo 18A—do uso interno para serviços de fundição externos—marcando uma saída de sua alocação inicial para produtos internos sob o antigo CEO Pat Gelsinger. Esta decisão, anunciada pelo CFO David Zinsner na conferência de tecnologia da Morgan Stanley, sinaliza a intenção da Intel de competir no espaço de fundição, historicamente dominado pela TSMCTSM-1,00%. Embora a taxa de sucesso dos chips 18A permaneça baixa (apenas uma pequena porcentagem atende aos padrões dos clientes), a empresa apontou melhorias mensais, sugerindo avanços para superar obstáculos técnicos que antes constrangiam suas margens.

A mudança estratégica está alinhada com esforços de reestruturação mais amplos sob a liderança de Tan. Em 2025, IntelINTC+0,81% reduziu sua força de trabalho em 20% para priorizar oportunidades de IA, otimizando as operações para focar em áreas de alto crescimento. Essa medida de corte de custos, combinada com o processo 14A direcionado a clientes externos, reforça uma estratégia dupla: aproveitar a fabricação de ponta tanto para mercados internos quanto externos. A mudança do 18A, em especial, busca capitalizar a demanda crescente por computação de alto desempenho em aplicações de IA, posicionando a Intel para capturar uma fatia do lucrativo setor de fundição.

No entanto, desafios relacionados à taxa de sucesso e riscos geopolíticos temperam a perspectiva otimista. Apesar do progresso incremental, a produção 18A ainda enfrenta restrições de custo e eficiência, fundamentais para a lucratividade no competitivo mercado de fundição. Além disso, o escrutínio regulatório surgiu após senadores bipartidários dos EUA manifestarem preocupações sobre possíveis vínculos com entidades chinesas na lista negra, incluindo relatos de testes da Intel com equipamentos da ACM Research, uma empresa com subsidiárias ligadas ao setor militar. Embora a Intel tenha negado o uso de ferramentas da ACM na produção, o caso evidencia o delicado equilíbrio entre expansão comercial e questões de segurança nacional.

A confiança institucional reforçou a trajetória das ações. Fundos de hedge como Fox Hill Wealth Management aumentaram participações no terceiro trimestre de 2025, citando otimismo na reestruturação da Intel voltada para IA. A parceria com Infosys para integrar o stack de computação de alto desempenho da Intel aos serviços de IA reforça ainda mais suas ambições empresariais de IA. Esses avanços, juntamente com resultados do quarto trimestre de 2025 superando estimativas de receita e uma redução de 15% nas despesas operacionais, fortaleceram o sentimento dos investidores. Contudo, a reação modesta das ações aos resultados do trimestre sugere uma mudança do foco do mercado para catalisadores futuros, como a comercialização do 18A e parcerias de infraestrutura de IA.

O cenário dos semicondutores permanece competitivo, com rivais como AMD e NVIDIA utilizando nodes avançados para conquistar participação de mercado. O avanço da Intel nos serviços de fundição visa contrabalancear o domínio da TSMC, mas exige superar desafios de otimização de taxa de sucesso e manter disciplina de custos. O balanço da companhia, fortalecido pela venda privada de US$ 5 bilhões em ações para a NVIDIA e um investimento de US$ 7 bilhões da SoftBank, proporciona liquidez para sustentar o lançamento do 18A. Porém, riscos de execução persistem: se as taxas de sucesso do 18A não atingirem 80% até 2027, o negócio de fundição pode enfrentar dificuldades para alcançar lucratividade, impactando projeções de crescimento de longo prazo.

Em resumo, a alta das ações da Intel reflete um reposicionamento estratégico rumo aos serviços de fundição e à inovação impulsionada por IA, sustentada por eficiência operacional e confiança institucional. Embora a reorientação do 18A represente um passo crítico frente à TSMC, desafios na taxa de sucesso, obstáculos regulatórios e forte concorrência permanecerão como pontos de atenção para os investidores. A capacidade da empresa de equilibrar execução técnica com flexibilidade estratégica determinará seu sucesso no reposicionamento de sua posição no mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Exagen Inc. (XGN) registra prejuízo no quarto trimestre, supera projeções de receita

A abordagem da Benzinga para dados de cripto: um exame dos fluxos de mercado

Roku, Inc. (ROKU) está atraindo interesse de investidores: informações importantes que você precisa saber