As ações da MKS Instruments caem 2,03% após resultados variados e mudanças nas participações institucionais, ocupando a 457ª posição em volume de negociação diário

Visão Geral do Mercado

Em 5 de março de 2026, MKS Instruments (MKSI) encerrou a sessão de negociação com uma queda de 2,03%, marcando seu desempenho mais fraco em vários meses. O volume de negociação do papel atingiu US$ 310 milhões, posicionando-o em 457º lugar em atividade diária. Essa queda ocorreu após uma combinação de resultados de lucros, atualizações de orientação e mudanças nas posições institucionais. Apesar de contrastar com a alta de 8,96% em outubro de 2025, após robustos resultados do terceiro trimestre, reflete a volatilidade persistente nas indústrias de semicondutores e equipamentos de IA.

Principais Fatores que Impactam o Desempenho

Flutuações nos Lucros e Orientação para o Futuro

A recente movimentação no preço das ações de MKS Instruments decorre de sinais mistos nos resultados do quarto trimestre de 2025. A empresa registrou um lucro por ação de US$ 2,47 e receita de US$ 1,03 bilhão, superando levemente as estimativas de receita, mas ficando US$ 0,04 abaixo das projeções de lucro por ação. Olhando para o futuro, a MKS forneceu orientação para o primeiro trimestre de 2026 com um lucro por ação entre US$ 1,72 e US$ 2,28, deixando os investidores incertos. A previsão sugere otimismo cauteloso, com expectativas de aumento na demanda por equipamentos de fabricação de wafers na segunda metade de 2026, mas reconhece desafios de curto prazo. Os analistas mantiveram a recomendação “Compra Moderada” com preço-alvo de US$ 273,46, embora o alto índice P/L de 55,89 indique ceticismo quanto ao desempenho no curto prazo.

Mudanças nas Participações Institucionais

Mudanças recentes na propriedade institucional evidenciam perspectivas divergentes sobre os horizontes da MKS. Roubaix Capital reduziu sua participação em 37,2% no terceiro trimestre, diminuindo para 33.588 ações avaliadas em US$ 4,16 milhões. Em contraste, Vanguard Group e Cooke & Bieler LP aumentaram suas posições em 4% e 7,7%, respectivamente. Esses movimentos mistos refletem preocupações sobre a volatilidade dos lucros e a significativa carga de dívida da empresa, com uma razão dívida/ patrimônio de 1,53. Além disso, membros internos venderam 63.295 ações no valor de US$ 16,14 milhões nos últimos três meses, representando 0,51% da participação, o que aumenta a cautela dos investidores.

Posição Estratégica nos Setores de IA e Semicondutores

Apesar dos desafios recentes nos lucros, a MKS permanece focada em mercados de alto crescimento, como tecnologias de IA e embalagens avançadas. O CEO John Lee destacou os pontos fortes da empresa em perfuração laser flexível e química proprietária para placas HDI, essenciais para a produção de semicondutores de última geração. O terceiro trimestre de 2025 apresentou um aumento de 10% na receita em relação ao ano anterior, impulsionado pela demanda relacionada à IA. No entanto, esse crescimento não se traduziu de forma consistente em superação de lucros, já que os resultados do quarto trimestre ficaram abaixo das expectativas. O pagamento voluntário de dívida de US$ 100 milhões em outubro de 2025 e o fluxo de caixa livre de US$ 147 milhões (15% da receita) demonstram disciplina financeira, apesar das preocupações com margens em um cenário competitivo.

Política de Dividendos e Perspectivas dos Analistas

A empresa aumentou recentemente seu dividendo trimestral para US$ 0,25 por ação (US$ 1,00 anualizado), um crescimento de 13,6% em relação ao pagamento anterior. Embora esse aumento reflita confiança no fluxo de caixa, o rendimento de 0,4% ainda é modesto comparado aos pares do setor. Os analistas continuam cautelosamente positivos, com Bank of America e Cantor Fitzgerald elevando seus preços-alvo para US$ 255 e US$ 300, respectivamente, no início de 2026. Entretanto, o consenso de “Compra Moderada” sinaliza uma visão dividida, já que alguns, como Weiss Ratings, continuam recomendando a manutenção das ações. Com um beta de 1,93, a MKS também é mais sensível às flutuações do mercado, o que aumenta o risco para quem busca estabilidade.

Perspectivas Futuras e Cenário da Indústria

A perspectiva da MKS está intimamente ligada às tendências cíclicas do setor de semicondutores e à demanda crescente por infraestrutura de IA. A empresa tem se beneficiado do envolvimento em embalagens avançadas e fotônica, mas enfrenta pressão de margem devido à forte concorrência e problemas na cadeia de suprimentos. A previsão de receita da gestão para o quarto trimestre de 2025 (US$ 990 milhões, mais ou menos US$ 40 milhões) e o foco no crescimento de equipamentos para fabricação de wafers no final de 2026 apontam para potencial de longo prazo. No entanto, a recente queda de 2,03% no preço das ações destaca a necessidade do mercado por resultados de curto prazo mais consistentes para sustentar a avaliação premium da empresa.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Impasse da CLARITY Act: O êxodo de US$ 500 bilhões em depósitos que preocupa os bancos

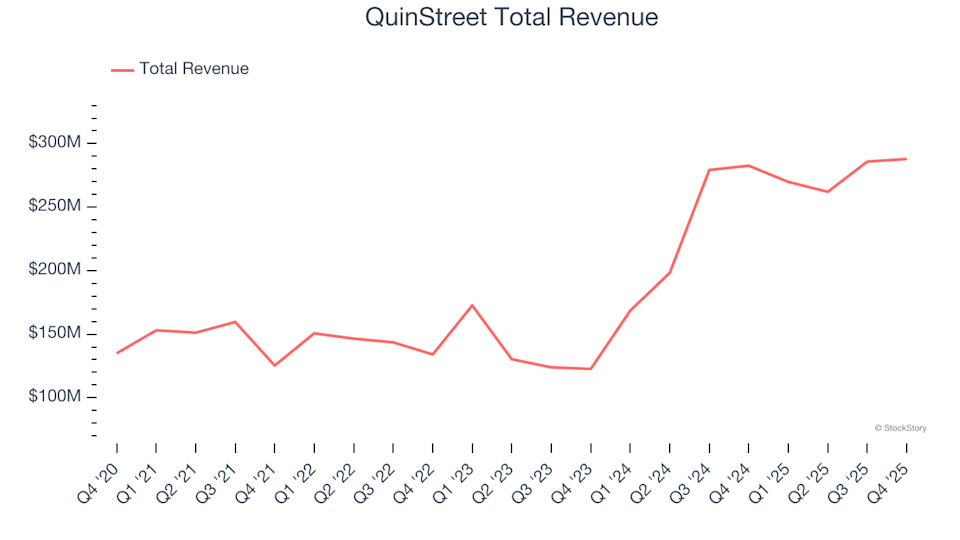

Disparando em Todas as Frentes: Resultados do 4º Trimestre da QuinStreet (NASDAQ:QNST) Definem o Ritmo

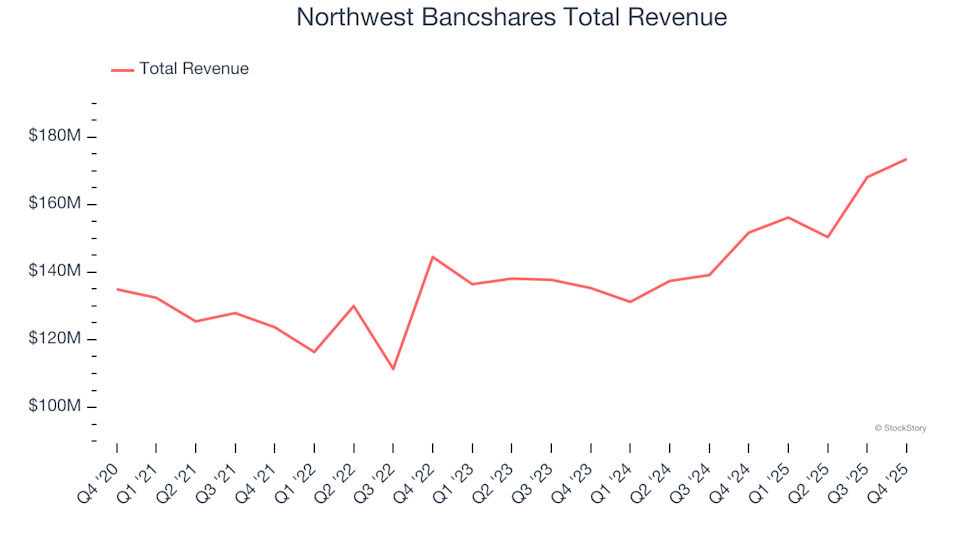

Resumo do quarto trimestre de aç�ões de poupança e financiamento hipotecário: Northwest Bancshares (NASDAQ:NWBI)