Ações da Abbott caem 1,33% enquanto volume de US$ 1,21 bilhão ocupa a 92ª posição, equilibrando expectativas da FDA e desafios legais

Visão Geral do Mercado

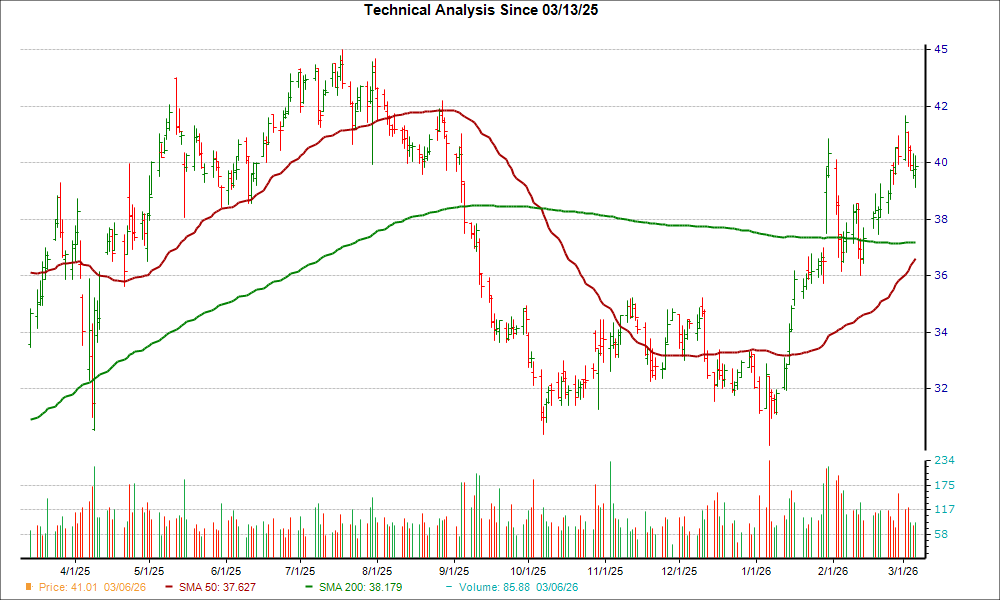

Abbott Laboratories (ABT) sofreu uma queda de 1,33% no preço das suas ações em 6 de março de 2026, fechando em US$ 108,65. Apesar da movimentação negativa, o volume de negociação da companhia aumentou 36,16% para US$ 1,21 bilhão, colocando-a na 92ª posição em atividade de mercado no dia. A média móvel de 50 dias das ações está em US$ 116,67, enquanto a média móvel de 200 dias é de US$ 124,91, indicando uma tendência de baixa no curto a médio prazo. A capitalização de mercado da Abbott permanece em US$ 190,38 bilhões, com um índice preço/lucro (P/E) de 29,45 e um beta de 0,74, refletindo sua posição relativamente estável no setor de saúde.

Principais Fatores

Investimento Institucional e Catalisadores Estratégicos

A Crossmark Global Holdings Inc. aumentou sua participação na AbbottABT-1.33% em 4,3% no terceiro trimestre de 2025, adquirindo 12.373 ações adicionais, totalizando 300.773 ações avaliadas em US$ 40,3 milhões. Esse investimento institucional destaca a confiança nas perspectivas de longo prazo da Abbott, especialmente com a expectativa de aprovação pela FDA do monitor remoto para insuficiência cardíaca CardioMEMS Hero redesenhado. O dispositivo, que apresenta um design menor e mais leve, está posicionado para melhorar o fluxo de trabalho dos clínicos e a adoção pelos pacientes, podendo impulsionar o crescimento das receitas de dispositivos. Os analistas consideram esse marco regulatório como um catalisador crítico para o segmento de dispositivos médicos da Abbott, que tem enfrentado pressões competitivas nos últimos trimestres.

Riscos Jurídicos e Pressão nos Resultados

Um grande obstáculo para a Abbott é o julgamento iminente relacionado à sua fórmula infantil para prematuros, associada a supostos casos de uma doença fatal. Essa ação judicial de grande impacto traz riscos legais e de reputação significativos, com possíveis responsabilidades financeiras e danos à confiança na marca. Para agravar esses desafios, a receita do quarto trimestre de 2025 da Abbott, de US$ 11,46 bilhões, ficou abaixo da estimativa consensual de US$ 11,8 bilhões, apesar de ter atingido as expectativas de lucro por ação (EPS) de US$ 1,50. O resultado abaixo do esperado, aliado a tendências mais fracas no curto prazo, levou analistas a adotarem uma postura cautelosa. Por exemplo, a Leerink Partners reduziu seu preço alvo de US$ 136 para US$ 119, enquanto a Argus cortou de US$ 150 para US$ 140. Esses ajustes refletem preocupações sobre a capacidade da Abbott de manter o crescimento em seus segmentos de diagnóstico e nutrição diante de desafios macroeconômicos e escrutínio regulatório.

Atividade de Insiders e Sentimento de Analistas

Transações recentes de insiders também chamaram a atenção. Executivos seniores, incluindo o SVP Eric Shroff e o VP John A. Jr. McCoy, venderam pequenas porções de suas participações—709 e 585 ações, respectivamente—em 2 de março. Embora essas vendas totalizem US$ 353.097, representam apenas 1,78% e 2,32% de suas respectivas participações, sugerindo uma gestão rotineira de portfólio, e não um sinal de baixa. A posse institucional permanece robusta, com 75,18% das ações detidas por fundos de hedge e outros investidores institucionais. Os analistas permanecem divididos quanto às perspectivas da Abbott, com William Blair elevando sua classificação para “compra forte” e Oppenheimer mantendo recomendação “outperform”, enquanto outros como BTIG Research reduziram os preços-alvo. A classificação média dos analistas para a ação é “Compra Moderada” e o preço alvo de US$ 137,05 evidencia uma visão cautelosamente otimista, ainda que atenuada pelas incertezas de curto prazo.

Inovação de Produtos e Posição de Mercado

O portfólio de lançamentos da Abbott oferece um contrapeso aos seus desafios. A plataforma de diagnóstico Alinity da empresa e as soluções de teste rápido continuam fortalecendo sua posição em testes de doenças infecciosas, enquanto o segmento de cuidados com diabetes se beneficia da crescente adesão a sistemas automatizados de administração de insulina. Além disso, o lançamento iminente das bombas MiniMed Flex e MiniMed Fit, combinadas com o sensor CGM Instinct da Abbott, pode ampliar sua participação no competitivo mercado de tecnologia para diabetes. Porém, essas inovações precisam enfrentar a concorrência crescente da DexCom e Insulet, que têm ganhado espaço com suas próprias tecnologias de CGM e bombas. A capacidade da Abbott de integrar esses avanços em soluções coesas será fundamental para manter sua vantagem em um setor projetado para crescer a um CAGR de 10% até 2030.

Dividendos e Perspectivas de Projeção

O recente anúncio de dividendos da Abbott—US$ 0,63 por ação, com pagamento em 15 de maio—reforça seu compromisso com o retorno aos acionistas, com uma relação de distribuição de 67,74% e rendimento de 2,2%. A empresa também forneceu uma orientação de EPS para o ano fiscal de 2026 entre US$ 5,55 e US$ 5,80, alinhando-se com a previsão dos analistas de US$ 5,14. Embora essa orientação pareça conservadora, reflete a prioridade da gestão por estabilidade em detrimento de crescimento agressivo em um ambiente regulatório e econômico volátil. Os investidores acompanharão de perto o desempenho da Abbott no primeiro trimestre de 2026, especialmente à luz do resultado inferior no quarto trimestre e do iminente julgamento jurídico, para avaliar se a empresa conseguirá recuperar o ímpeto na segunda metade do ano.

Conclusão

A Abbott Laboratories enfrenta uma mistura complexa de oportunidades e riscos no início de 2026. A confiança institucional e marcos regulatórios oferecem potencial de valorização, enquanto responsabilidades legais e volatilidade dos resultados apresentam desafios de curto prazo. A capacidade da empresa de navegar essas dinâmicas dependerá do sucesso de suas inovações em dispositivos médicos, da resolução de desafios jurídicos e de sua aptidão para manter participação de mercado em um cenário de saúde em rápida evolução. Por ora, a ação permanece uma compra moderada, com foco nos fundamentos de longo prazo em vez da volatilidade de curto prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Fluor (FLR) pode estar se aproximando de seu ponto mais baixo — razões para considerar a compra da ação agora

Octave Specialty (OSG) pode em breve atingir um nível de suporte—Razões para considerar a compra da ação agora

Virtu Financial (VIRT) recentemente acionou um cruzamento dourado: é hora de investir?

Radian (RDN) pode estar se aproximando de seu ponto mais baixo — Razões para considerar a compra da ação agora