Subscrição como Software: Como a inovação on-chain pode quebrar a caixa-preta da formação tradicional de capital

O poder de subscrição está sendo transferido dos bancos para os protocolos on-chain.

Escrito por: Prathik Desai

Tradução: Block unicorn

Em 1688, uma cafeteria na Tower Street, em Londres, tornou-se um dos locais mais importantes do comércio global. Capitães, proprietários de navios e comerciantes entravam no café de Edward Lloyd com um papel descrevendo a carga, a rota e o navio. Eles precisavam que alguém assumisse o risco da viagem. Quem estivesse disposto a assumir parte do risco assinava na parte inferior do papel. Assim surgiu o termo “underwriting” (subscrição).

A pessoa mais poderosa na sala era aquela que decidia os termos do ticket do navio, incluindo o prêmio pago, o risco assumido e quais viagens apoiar. Antes que essa pessoa avaliasse o risco da viagem inaugural, nenhum navio podia partir.

Esse arranjo ajudou a cafeteria a evoluir, ao longo de três séculos, de um espaço social para o Lloyd’s de Londres — um dos maiores mercados de seguros do mundo. Interessante, não? Ao ler essa história, percebi um insight que ainda é válido: Qualquer ativo, projeto ou qualquer coisa negociável precisa de um momento em que alguém decida “isso vale a pena apoiar, a este preço, sob estes termos”.

Sempre que surge uma nova classe de ativos, vemos esse padrão se repetir.

Cerca de dois séculos após a fundação da cafeteria de Edward, vemos J.P. Morgan subscrevendo projetos ferroviários americanos com fundos públicos, emitindo ações de empresas como a New York Central Railroad. Isso estabeleceu a reputação de Morgan como mobilizador de capital e especialista em financiamento ferroviário.

Seu underwriting estabelecia os termos, selecionava os investidores e lucrava com a diferença entre o preço pago pelo emissor e o preço da oferta pública. Se Morgan recusasse subscrever um projeto, ele não seria realizado.

A IPO moderna é uma versão digital desse mesmo mecanismo. Apenas alguns bancos subscrevem a oferta pública inicial (IPO) de uma empresa, avaliam a demanda dos principais clientes, definem o preço e alocam as ações. O “boom” do preço das ações no primeiro dia — um aumento de 20-30% — não é apenas um fenômeno de mercado, mas reflete a margem de lucro dos underwriters.

Por quatro séculos, a única reclamação dos investidores era que insiders recebiam as melhores alocações, o preço inicial raramente refletia a verdadeira demanda e os demais só entravam depois que a margem já havia sido tomada.

Na semana passada, James Evans publicou no Hyperliquid a proposta HIP-6 sobre leilões de emissão de tokens, parcialmente respondendo a essas reclamações. Ele revelou no X que detém tokens $HYPE e colaborou com a Reciprocal Ventures, uma firma de venture capital focada em cripto.

Nesta análise profunda de hoje, avaliarei a HIP-6 e outras plataformas on-chain para verificar se podem resolver os problemas de capitalização de longa data.

Onde está o problema

O processo de book-building, dominante na formação de capital tradicional, é um projeto deliberadamente opaco. Bancos consultam clientes institucionais em reuniões privadas, definem preços com base em conversas nunca acessíveis ao varejo, e distribuem ações para contas “aleatórias”. O emissor recebe o preço de emissão, enquanto o público fica com o restante das ações.

Veja dois exemplos:

Durante o IPO do Facebook (agora Meta) em 2021, o principal underwriter, Morgan Stanley, reduziu as expectativas de receita durante o roadshow para investidores. Essa notícia negativa foi imediatamente repassada a grandes clientes institucionais via relatórios de analistas, enquanto investidores de varejo permaneceram alheios. Em três meses, o preço das ações caiu cerca de 50%. O varejo foi duplamente prejudicado: compraram ações com preços inflados e sem acesso às informações internas.

Um exemplo mais recente: o IPO da Rivian, fabricante de carros elétricos, em 2021. O IPO foi fixado em US$ 78 por ação; no primeiro dia, subiu para US$ 179. Clientes institucionais com quotas de Goldman Sachs e JP Morgan capturaram a margem, enquanto o varejo comprou na abertura. Depois, as ações Rivian caíram cerca de 40% em 10 dias. Investidores processaram Rivian, alegando que a empresa ocultou o fato de que os carros foram vendidos abaixo do custo de materiais. Rivian concordou em pagar US$ 250 milhões para encerrar o processo, sem admitir culpa. Hoje, Rivian está abaixo de US$ 16 por ação.

Esse modelo foi normalizado a ponto de investidores médios nem perceberem os problemas.

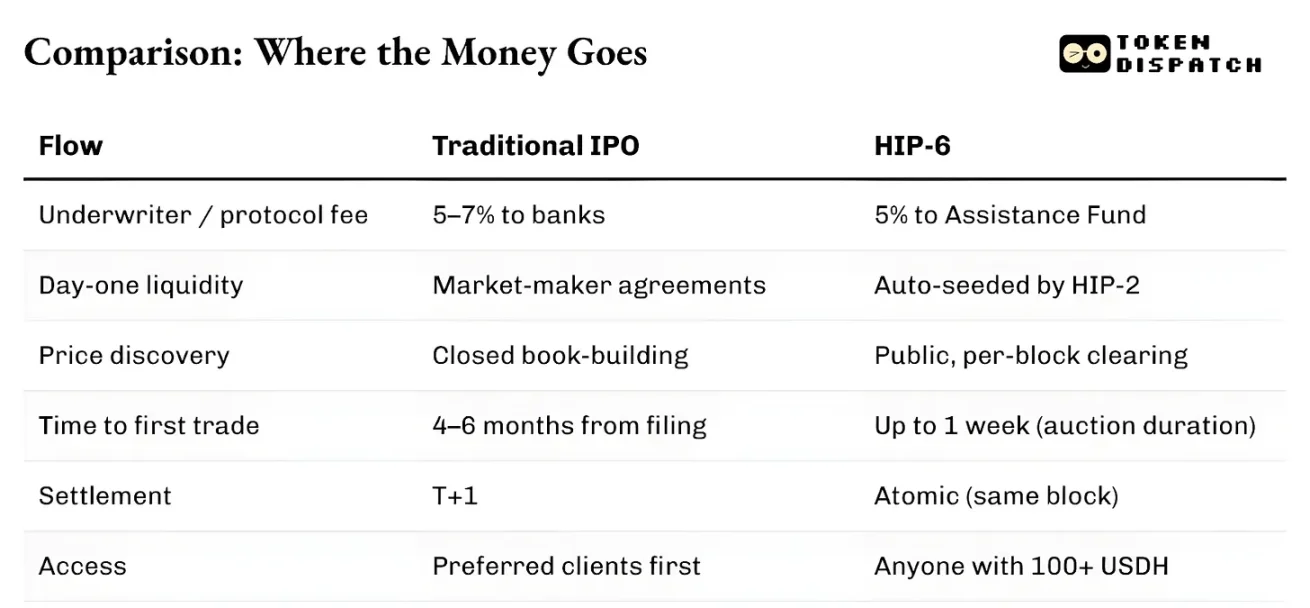

Além da distribuição de capital, toda a infra-estrutura funciona lentamente e de forma isolada. Da solicitação do IPO ao início da negociação, normalmente leva de quatro a seis meses. O settlement leva um dia inteiro. Ativos não podem ser usados como colateral antes do settlement. Os market makers operam com contratos separados, geralmente com garantia de spread. Toda a estrutura sofre restrições de jurisdição. Portanto, mesmo aceitando o mesmo risco, investidores fora dos EUA não podem participar de IPOs em Nova York nas mesmas condições.

O poder dos underwriters vem exatamente dessas fricções. Ineficiências como transparência no preço, atrasos no settlement e barreiras de entrada são exploradas e transformadas em uma linha de defesa.

O que muda com underwriting on-chain?

O processo de underwriting on-chain é estruturalmente diferente, com muito menos intermediários. Curvas de bonding ou leilões de clearing contínuo (CCA) publicam todas as ofertas em tempo real. A liquidez on-chain é programada desde o primeiro bloco. Ela é codificada de forma computacional, não negociada. O ativo pode existir, ser negociado, e servir como colateral no mesmo bloco. Não há espera pelo T+1 ou ciclos de settlement.

A filtragem de acesso ainda existe, mas segue outra direção.

A emissão pela pump.fun é acessível a qualquer usuário com saldo em carteira. Echo exige KYC, mas permite participação em diferentes jurisdições. O HIP-6 da Hyperliquid impõe um critério econômico mínimo de US$ 100, mas não qualifica os participantes. Todos estes sistemas evitam os modelos de “cliente prioritário” comuns nas ofertas tradicionais.

A principal diferença entre as duas maneiras de formar capital é que o underwriting on-chain considera cada emissão de token como uma ordem de compra do token nativo do ecossistema (SOL, USDC, USDH, etc). O underwriting tradicional não gera nenhuma demanda contínua além do prêmio.

O impacto desta diferença é maior do que se imagina.

Em 20 de março de 2025, a principal plataforma de emissão de tokens da Solana, pump.fun, lançou seu AMM automatizado, PumpSwap. Antes disso, todos os tokens graduados pela bonding curve da pump.fun eram direcionados automaticamente ao maior DEX da Solana, Raydium. Esse fluxo de tokens era a principal fonte de receita da Raydium. Da noite para o dia, esse canal foi cortado.

A receita do AMM da Raydium caiu 35-40%. O token RAY caiu 30%. Raydium reagiu imediatamente, lançando seu próprio produto de emissão de tokens, LaunchLab, em apenas 48 horas. O preço de RAY dobrou em seis meses, depois tombou para mínimos de dois anos. Desde que a pump.fun lançou seu próprio AMM, RAY caiu quase 70%.

A lição: quem controla o local de emissão de tokens também controla a receita de taxas downstream. Emissão significa fluxo de ordens.

Duas rotas para o nascimento de tokens

O cenário que se formou depois é a cisão em duas rotas distintas.

Uma rota é a formação de mercado, ou seja, gerar gráficos negociáveis num ritmo de internet. Pump.fun é o melhor exemplo: bonding curve, limite de graduação de US$ 69.000 e liquidez automática via PumpSwap. Já gerou quase US$ 1,5 bilhão em receita de taxas, emitiu mais de 16,8 milhões de tokens e usou mais de 98% da receita para recompra de seu token PUMP, compensando mais de 27% do supply circulante.

A outra é a formação de capital, distribuindo dinheiro de forma estruturada para usuários reais, sob medidas de compliance. Em outubro de 2025, a Coinbase comprou a Echo por US$ 375 milhões e adicionou uma plataforma de vendas de tokens com KYC, com tesouro de depósitos ponderados por tempo. O produto Sonar da Echo é o oposto da pump.fun: regulado, com verificação de identidade e curadoria por lead investors.

O problema da solução Coinbase está na liquidez inicial. Echo distribui, mas não ativa automaticamente o mercado.

O ponto de convergência das duas rotas

A proposta HIP-6 é a mais recente tentativa de unir as duas rotas em uma única primitiva de protocolo.

O mecanismo proposto é um leilão de clearing contínuo (CCA) embutido na camada de consenso HyperCore. A cada bloco, o sistema utiliza um modelo baseado na diferença de orçamento restante, calculando o preço de clearing com base em todas as ofertas válidas.

Esse modelo não é novo. HIP-6 adota o CCA da Uniswap, lançado em novembro de 2025, inicialmente usado pela Aztec Network, que arrecadou US$ 60 milhões de 17.000 licitantes sem manipulação automatizada.

As duas implementações têm o mesmo princípio central: dividem leilões grandes em milhares de leilões pequenos por bloco, liberam tokens gradualmente, calculam preço de clearing por bloco, impedem retiradas para evitar colusão, e injetam liquidez automaticamente no settlement.

Esse design resolve os mesmos problemas históricos.

Vendas de preço fixo forçam o investidor a adivinhar o preço inicial correto. Vendas proporcionais levam ao ciclo de excesso de subscrição. Leilões holandeses permitem timing profissional. O CCA elimina todos estes. No CCA, o preço final é calculado como a média ponderada das transações na janela final do leilão — uma medida antimanipulação que torna o custo da manipulação altíssimo.

A diferença entre Hyperliquid e Uniswap está na arquitetura de settlement.

HIP-6 vai operar diretamente na camada de consenso HyperCore. A lógica de leilão acontece dentro da função de transição de bloco, não como contrato externo. O clearing acontece no mesmo nível do matching.

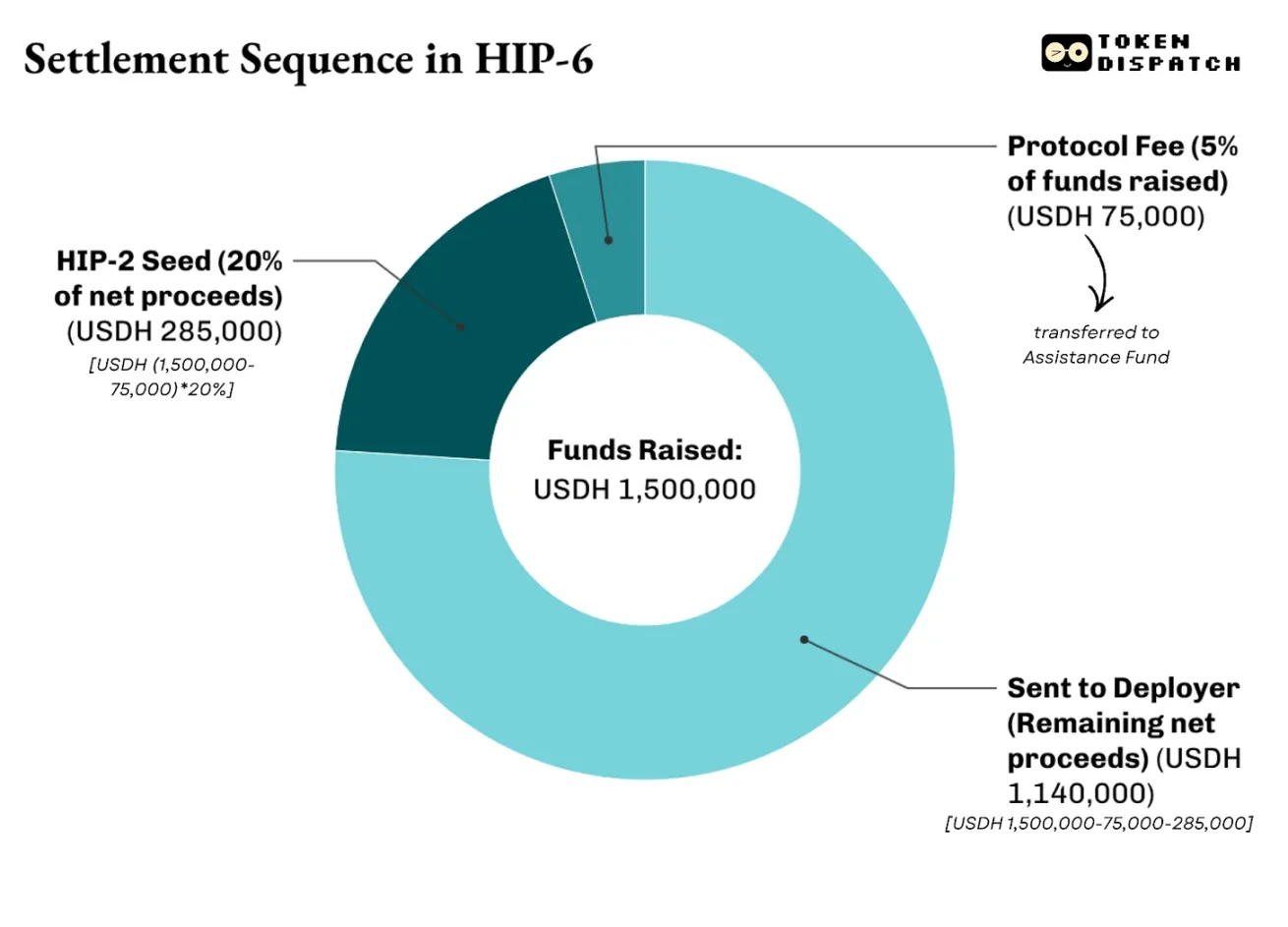

O settlement terá estrutura multilayer. A proposta indica cobrança de uma taxa de protocolo de 500 bps sobre o total arrecadado, destinada ao Fundo de Assistência, que financia recompra de $HYPE pela Hyperliquid. Do valor líquido (após taxa de protocolo), de 20% a 100% serão usados para iniciar mercados HIP-2 ao preço derivado. O restante vai para o deployer.

Por exemplo, no HIP-6, um leilão de tokens $PROJ arrecadou US$ 1,5 milhão em USDH, com supply total de 10 milhões de tokens e 20% de seed para HIP-2. O settlement ficaria assim:

Essa é a diferença entre HIP-6 e Uniswap.

Uniswap constrói o CCA como uma ferramenta de emissão, para alimentar liquidez em seus pools AMM existentes. Com HIP-6, Hyperliquid se torna uma infraestrutura integrada: permite levantar capital, descobrir preços, criar liquidez bilateral e iniciar negociações no CLOB.

Mais importante, tudo isso é contabilizado na moeda que o protocolo deseja que os usuários mantenham — USDH.

Problemas ainda não resolvidos

Apesar dos avanços em transparência, liquidez programada e settlement atômico em relação ao modelo tradicional, o underwriting on-chain também traz seus próprios problemas.

Esses mecanismos não resolvem a questão da qualidade dos projetos. A bonding curve da pump.fun garante justiça na curva de preço, mas não credibilidade dos projetos que emitem tokens. HIP-6 admite essa limitação; não menciona qualidade do token, governança ou proteção do titular.

Underwriters tradicionais assumem risco reputacional e legal se uma emissão falhar. O nome do banco no prospecto mostra que houve due diligence. Os mecanismos on-chain não oferecem accountability semelhante. O Echo da Coinbase se aproxima disso usando KYC, disclosure do emissor e restrições de venda — mas reintroduz barreiras de entrada que o underwriting on-chain busca eliminar.

Em muitos países, ainda não está claro se emissão de tokens constitui oferta de valores mobiliários. O ambiente regulatório dos EUA está mais flexível, facilitando emissão de tokens sem permissão, mas a incerteza jurídica permanece.

No entanto, ainda estamos nos estágios iniciais, e melhorias futuras devem tornar esse sistema melhor que o tradicional.

No setor financeiro, quem controla o local de geração de ativos fica com as taxas mais duradouras.

Entre 2012 e 2021, Goldman Sachs liderou mais IPOs nos EUA que qualquer outro banco. Mas o benefício vai além das super taxas geradas pelas IPOs: uma vez que a Goldman subscreve o IPO de uma empresa, normalmente se torna principal consultora nas futuras emissões, fusões e emissões de dívida.

Vemos que a pump.fun, ao fornecer uma plataforma confiável, permitiu a geração de 16,8 milhões de tokens e obteve mais de US$ 1 bilhão em receita. O colapso da Raydium mostra o mesmo padrão: ao perder controle sobre o fluxo de geração de tokens, 35-40% da receita sumiu.

Com underwriting on-chain, o sistema permanece o mesmo, apenas o protagonista muda. Não é mais um banco ou underwriter, mas um protocolo, que oferece um processo transparente e auditável de distribuição de tokens, sem precisar estreitar laços com insiders.

Em troca, espera que você use uma unidade de conta para todas as transações — o token nativo — contribuindo para a tesouraria do protocolo. Considero esse um trade-off benéfico para investidores. A demanda estável pelo token nativo leva ao travamento de capital circulante, aumentando liquidez.

Isso faz as disputas ocorrerem não só entre underwriting tradicional e on-chain, mas também entre players on-chain. A competição já migrou do secundário para a disputa pela definição de preço inicial, alocação dos primeiros tokens e escolha da moeda que os investidores devem usar.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

As ações da LMT sobem 43,6% em 3 meses: você deve manter ou realizar lucros agora?

O prêmio de defesa da Palantir aumenta enquanto tensões com o Irã acionam sua plataforma de IA militar

3 Ações Lucrativas Que Ainda Levantam Algumas Questões