Albemarle salta 121% em meio ano: estratégias para investir nesta ação

Surpreendente Alta das Ações da Albemarle Corporation

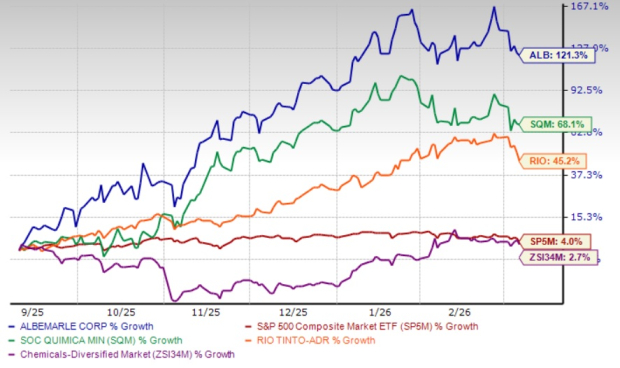

Nos últimos seis meses, a Albemarle Corporation (ALB) viu o preço de suas ações disparar 121,3%, superando em muito a indústria Zacks Chemical - Diversified, que subiu apenas 2,7%, e o ganho de 4% do S&P 500. Esse rally impressionante foi impulsionado por resultados acima das expectativas, forte crescimento na divisão de Energy Storage, estratégias contínuas de redução de custos e uma recuperação nos preços do lítio alimentada por uma alta demanda e oferta limitada. Em comparação, os concorrentes da Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) e Rio Tinto Group (RIO), registraram ganhos de 68,1% e 45,2%, respectivamente, no mesmo período.

Desempenho em Seis Meses

Fonte: Zacks Investment Research

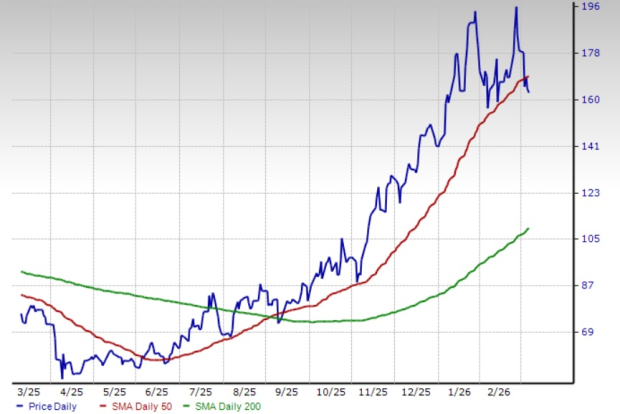

Em 5 de março de 2026, as ações da ALB caíram abaixo de sua Média Móvel Simples (SMA) de 50 dias, mas permanecem acima da SMA de 200 dias, indicando uma tendência de alta prolongada. O momento de alta foi ainda confirmado por um cruzamento dourado em 3 de setembro de 2025, quando a SMA de 50 dias ultrapassou a SMA de 200 dias.

ALB negociando abaixo da SMA de 50 dias

Fonte: Zacks Investment Research

Vamos examinar os fundamentos do negócio principal da Albemarle para entender melhor o desempenho de suas ações.

Principais Impulsionadores de Crescimento: Demanda por Lítio, Eficiência e Preços

Albemarle está estrategicamente posicionada para se beneficiar do mercado em expansão para lítio de qualidade para baterias, especialmente à medida que veículos elétricos (EVs) e soluções de armazenamento de energia ganham força mundialmente. A empresa prevê que a demanda por lítio crescerá a uma taxa anual composta de 10-20% entre 2025 e 2030, com armazenamento estacionário e EVs servindo como principais motores de crescimento. No último ano, a demanda por lítio disparou mais de 30%, e a ALB projeta um aumento adicional de 15-40% este ano.

Para aproveitar essa tendência, a Albemarle está avançando em projetos para expandir sua capacidade global de conversão de lítio e investindo em iniciativas de alto rendimento para aumentar a produtividade. O segmento de Energy Storage reportou volumes de vendas mais altos no quarto trimestre de 2025, graças à produção robusta de plantas de conversão integradas. Notavelmente, o projeto de melhoria de rendimento Salar, no Chile, atingiu uma taxa operacional de 50%, e a unidade de lítio Meishan, na China, está acelerando antes do previsto.

A eficiência de custos permanece uma prioridade. Em 2025, a Albemarle atingiu aproximadamente US$ 450 milhões em ganhos de custo e produtividade, superando seu objetivo inicial. A empresa busca economizar mais US$ 100-150 milhões em 2026. Os gastos de capital caíram para US$ 590 milhões em 2025, uma redução de 65% ano a ano, enquanto a ALB otimiza sua rede de conversão e estrutura operacional.

Recentemente, a Albemarle decidiu interromper as operações do Trem 1 de sua planta de hidróxido de lítio Kemerton, na Austrália Ocidental, após o fechamento anterior do Trem 2 e a suspensão dos planos de expansão dos Trens 3 e 4. Essa medida, parte de um esforço maior de redução de custos, deve proporcionar maior flexibilidade operacional e impactar positivamente o EBITDA ajustado a partir do segundo trimestre de 2026.

Preços elevados de lítio, impulsionados pela forte demanda de EVs e armazenamento de energia e restrições de oferta — especialmente na China — também sustentam o desempenho da Albemarle. A recente recuperação dos preços do lítio reflete o aperto na oferta e a demanda global contínua.

Força Financeira e Alocação de Capital

A sólida posição financeira da Albemarle sustenta seu compromisso com a criação de valor para os acionistas. Ao final de 2025, a empresa reportou cerca de US$ 3,2 bilhões em liquidez, incluindo US$ 1,6 bilhão em caixa e equivalentes. O fluxo de caixa operacional alcançou US$ 1,3 bilhão em 2025, um aumento de 86% em relação ao ano anterior, enquanto o fluxo de caixa livre totalizou US$ 692 milhões, impulsionado pela conversão robusta de caixa e redução de investimentos. A empresa espera manter um forte fluxo de caixa livre em 2026.

Desinvestimentos recentes fortaleceram ainda mais o balanço da Albemarle. A venda da participação controladora nos negócios de catalisadores de refino da Ketjen Corporation e da participação de 50% na joint venture Eurecat geraram US$ 670 milhões em receitas antes de impostos, destinados à redução de dívidas e propósitos corporativos gerais.

A Albemarle mantém um compromisso de longo prazo com seu dividendo, tendo aumentado seu pagamento trimestral por 30 anos consecutivos. O rendimento de dividendos atual é de 1%, sustentado por fluxos de caixa saudáveis e uma base financeira robusta.

Revisões de Lucros para Cima Sinalizam Confiança

O sentimento dos analistas em relação à Albemarle permanece positivo, refletido nas revisões para cima das estimativas de lucros para 2026 e 2027 nos últimos dois meses. A estimativa de consenso Zacks para os lucros de 2026 agora é de US$ 7,87 por ação, representando um aumento projetado de 1.096,2% em relação ao ano anterior. Para 2027, espera-se que os lucros cresçam cerca de 21,5%.

Fonte: Zacks Investment Research

Visão geral da avaliação

O índice preço/vendas futuro da Albemarle está em 3,35, acima da média do setor e das avaliações da Sociedad Quimica e Rio Tinto. Tanto a Albemarle quanto a Sociedad Quimica têm um Value Score C, enquanto a Rio Tinto possui um Value Score A.

Relação P/V Comparativa: ALB vs. Pares do Setor

Fonte: Zacks Investment Research

Conclusão: Albemarle Vale a Compra?

Albemarle está aproveitando o aumento da produção de lítio, expansão de capacidade e melhorias de eficiência. A empresa está bem posicionada para se beneficiar da transição acelerada para veículos elétricos e da crescente necessidade de armazenamento de energia, ambos impulsionando a demanda e os preços do lítio. Com fortes perspectivas de lucros e sentimento positivo dos analistas, a avaliação premium da Albemarle parece justificada. Investidores que buscam exposição ao setor de lítio podem considerar esta ação Zacks Rank #1 (Strong Buy) uma opção atraente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.