A perda de €4,7 bilhões da Porsche AG reduz os lucros em 98% enquanto a empresa muda de foco dos veículos elétricos.

Retrocesso Financeiro da Porsche AG em 2025: Uma Análise Detalhada

Em 2025, a Porsche AG registrou dois ajustes contábeis significativos que reduziram dramaticamente o lucro operacional reportado de €5,3 bilhões para apenas €90 milhões, conforme detalhado no relatório financeiro anual do Grupo Volkswagen.

Esses ajustes não representam perdas reais em caixa. Em vez disso, são exigidos pelos padrões contábeis para refletir o impacto financeiro de uma grande mudança estratégica.

Compreendendo os Encargos Contábeis

- Desvalorização de Goodwill (€2,7 bilhões): Este encargo reflete uma redução no valor atribuído à reputação da marca Porsche, ganhos futuros e posição no mercado nos registros do Volkswagen. Quando uma empresa reduz sua perspectiva de lucro a longo prazo, as regras contábeis exigem ajustar a cifra de goodwill em conformidade. Trata-se de um ajuste não monetário que apenas atualiza o balanço patrimonial.

- Encargo de Realinhamento de Produto (€2,0 bilhões): A Porsche AG vinha investindo em uma nova plataforma de veículos totalmente elétricos para a próxima década. No entanto, a empresa abandonou esse plano, optando por focar novamente em motores a combustão e híbridos plug-in.

Notícias Relacionadas

Por Que Isso É Significativo?

Quando uma empresa cancela um grande projeto após anos de investimento, as regras contábeis exigem que todos os custos irrecuperáveis relacionados sejam reconhecidos imediatamente, em vez de serem diluídos ao longo do tempo.

Até recentemente, a Porsche AG era a montadora mais lucrativa do mundo por margem, não apenas dentro do Grupo Volkswagen, mas globalmente. Em 2024, sua margem operacional era impressionante, de 14,5%, muito acima das margens típicas de 3-6% da maioria dos fabricantes automotivos convencionais.

A forte lucratividade da Porsche era um fator-chave para o Grupo Volkswagen, que administra várias marcas com margens bem menores, como Seat, Škoda, Cupra e até mesmo a VW. Porsche e Audi eram os principais motores de lucro do grupo. Quando a margem da Porsche caiu de 14,5% para apenas 0,3% em um único ano, o Volkswagen perdeu sua principal fonte de lucro quase da noite para o dia.

A implicação mais ampla é preocupante: a Porsche AG havia se posicionado como a marca de veículos elétricos de destaque do Volkswagen, justificando o enorme investimento do grupo na eletrificação. Essa estratégia não entregou os resultados esperados.

Desafios para os Veículos Elétricos Europeus

O principal modelo elétrico da Porsche, o Taycan, ficou abaixo das projeções de vendas. Enquanto isso, a China — antes vista como o principal mercado de crescimento para EVs de luxo — tornou-se um campo de batalha, onde marcas locais estão superando as concorrentes europeias em tecnologia e preços.

Pressões Adicionais e Consequências

Além desses desafios, tarifas americanas elevadas aumentaram o custo para a Porsche competir no mercado dos EUA.

Como resultado, a Porsche AG está agora revertendo abertamente sua estratégia anterior: está prolongando a vida dos modelos a combustão que planejavam ser descontinuados e adiando plataformas de veículos elétricos que estavam em desenvolvimento há anos. Essa mudança estratégica traz custos elevados no curto prazo, como refletido nos encargos recentes.

Contudo, essa mudança levanta uma questão mais profunda: se uma marca tão lucrativa e prestigiada como a Porsche não consegue fazer uma transição bem-sucedida para veículos elétricos, o que isso significa para toda a indústria automotiva europeia?

O impacto vai além da contabilidade. Mesmo sem esses encargos, o negócio principal da Porsche já mostrava desaceleração — as vendas de veículos caíram 15% ano a ano, e o faturamento diminuiu 12%, para €32,2 bilhões.

Os efeitos se espalharam por todo o Grupo Volkswagen. Em 2025, o lucro líquido da Volkswagen caiu 44%, para €6,9 bilhões, impulsionando planos de corte de 50.000 empregos na Alemanha até 2030. A própria Porsche AG espera reduzir aproximadamente 3.900 posições, incluindo trabalhadores temporários.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

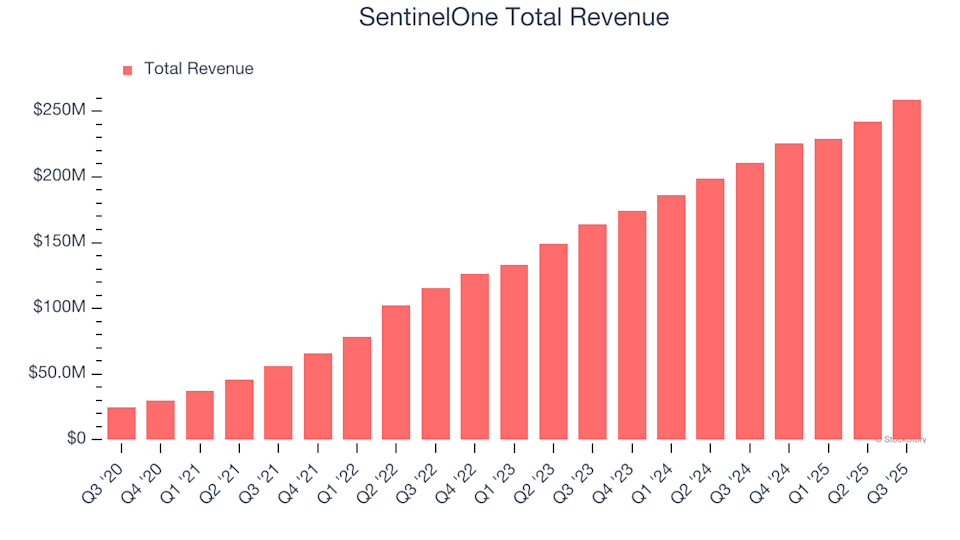

Resultados do quarto trimestre da SentinelOne (S): Resultados Esperados

A BrewDog estava sem fundos quando interviemos para salvá-la, afirma comprador americano

1 ação que vale a pena investigar para potenciais ganhos e 2 enfrentando dificuldades