Aqui está o que você deve entender sobre a Intuit Inc. (INTU) além de sua popularidade

Intuit: Uma Análise Mais Detalhada do Desempenho Recente

Intuit (INTU) recentemente tornou-se um ponto focal para muitos investidores, levando a uma análise dos fatores que podem influenciar sua trajetória de curto prazo.

No último mês, Intuit — conhecida por produtos como TurboTax e QuickBooks — viu suas ações subirem 10,2%, em contraste com uma queda de 2,3% no composto Zacks S&P 500. O setor Zacks Computer - Software, que inclui Intuit, registrou um modesto ganho de 0,6% no mesmo período. Isso levanta a questão: O que pode vir a seguir para Intuit?

Embora notícias e especulações possam provocar mudanças imediatas de preço, decisões de investimento de longo prazo são, em última análise, moldadas por métricas fundamentais da empresa.

Atualizações das Projeções de Lucro

No Zacks, o principal foco está nas mudanças na perspectiva de lucros de uma empresa, já que essas projeções são fundamentais para determinar o valor intrínseco de uma ação. Nossa abordagem concentra-se em rastrear como os analistas ajustam suas previsões de lucro em resposta às condições comerciais em evolução. Quando essas estimativas aumentam, o valor justo das ações também sobe, frequentemente levando a um maior interesse dos investidores e movimento ascendente dos preços. Pesquisas mostram consistentemente uma forte ligação entre revisões nas estimativas de lucro e mudanças de preço das ações a curto prazo.

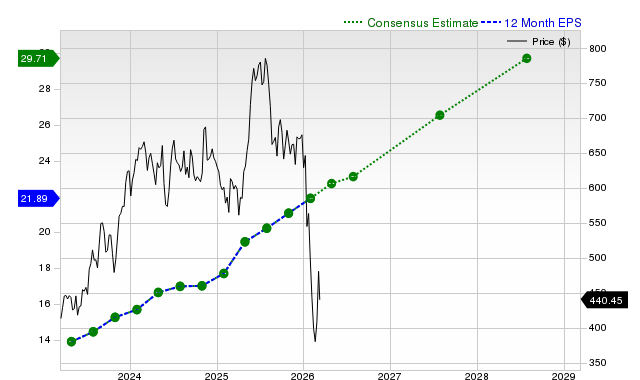

- Para o trimestre atual, espera-se que Intuit reporte um lucro de $12,48 por ação, um aumento de 7,1% em relação ao mesmo período do ano passado. A estimativa de consenso caiu 2,6% no último mês.

- Para o ano fiscal completo, a estimativa de consenso está em $23,14 por ação, um aumento de 14,8% em relação ao ano anterior, com um incremento de 1,2% nos últimos 30 dias.

- Para o próximo ano fiscal, a estimativa é de $26,54 por ação, refletindo um aumento de 14,7% ante o ano anterior, e um crescimento de 0,4% no mês passado.

Nosso sistema proprietário Zacks Rank, que aproveita revisões de estimativas de lucro e outros fatores relacionados, atualmente classifica Intuit como Rank #2 (Comprar), sugerindo uma perspectiva positiva para as ações.

O gráfico a seguir ilustra a evolução da estimativa de consenso de EPS dos próximos 12 meses de Intuit:

Previsões de Crescimento da Receita

Embora o crescimento dos lucros seja um forte indicador de saúde financeira, a expansão sustentada da receita é essencial para a lucratividade de longo prazo. Compreender o potencial de receita de uma empresa é, portanto, fundamental.

- Para o trimestre atual, a estimativa de vendas de consenso para Intuit é de $8,52 bilhões, representando um aumento de 9,9% em relação ao ano anterior.

- As vendas projetadas para o ano fiscal atualmente são de $21,17 bilhões, e $23,8 bilhões para o próximo ano fiscal — ambos refletindo uma taxa anual de crescimento de 12,4%.

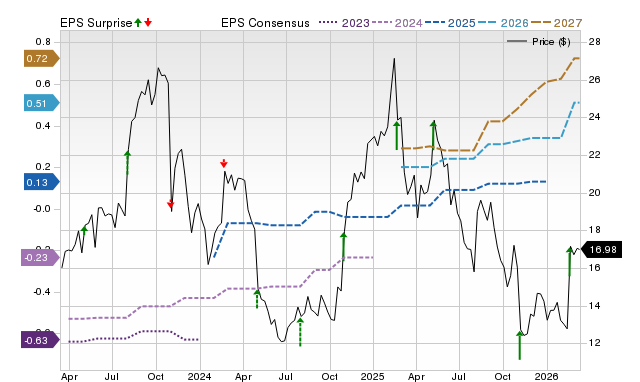

Resultados Recentes e Surpresas de Lucro

O relatório trimestral mais recente de Intuit apresentou receitas de $4,65 bilhões, um aumento de 17,4% ante o ano anterior. O lucro por ação atingiu $4,15, em comparação com $3,32 do ano anterior.

- A receita superou a estimativa de consenso do Zacks em 2,75%.

- O EPS superou as expectativas em 13,39%.

- Intuit tem consistentemente superado as estimativas de consenso de EPS e receita em cada um dos últimos quatro trimestres.

Insights de Avaliação

Avaliando a valorização de uma ação é vital para tomar decisões de investimento informadas. Comparar os múltiplos de valorização atuais — como preço-lucro, preço-venda e preço-fluxo de caixa — com médias históricas e pares do setor ajuda a determinar se uma ação está precificada corretamente.

O Zacks Value Style Score avalia ações usando métricas convencionais e não convencionais, atribuindo notas de A a F. Intuit atualmente recebe um D, indicando que negocia com um prêmio em relação aos seus pares.

Resumo

As informações apresentadas podem ajudar investidores a decidir se Intuit merece atenção diante das tendências atuais do mercado. Seu Zacks Rank #2 sugere que as ações podem superar o mercado mais amplo num futuro próximo.

Destaque de Principal Ação de Semicondutores

Uma empresa pouco conhecida no setor de semicondutores está pronta para um crescimento significativo, oferecendo produtos que gigantes da indústria como NVIDIA não oferecem. Posicionada para aproveitar a próxima onda de expansão do mercado, essa empresa está ganhando reconhecimento em um momento oportuno.

Com lucros robustos e uma base de clientes em expansão, ela está posicionada para se beneficiar da demanda crescente em Inteligência Artificial, Machine Learning e Internet das Coisas. A fabricação global de semicondutores deve subir de $452 bilhões em 2021 para $971 bilhões até 2028.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

As vendas robustas nas mesmas lojas da Domino's podem impulsionar a expansão no varejo em 2026?