Western Digital dispara 540% no último ano: você deveria considerar investir nesta ação?

Desempenho Notável das Ações da Western Digital

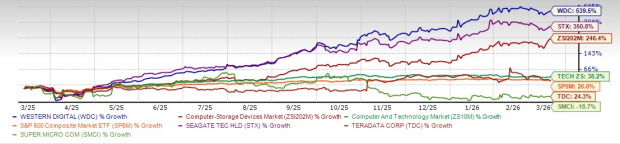

No último ano, a Western Digital Corporation (WDC) viu o preço de suas ações disparar impressionantes 539,5%, superando em muito o ganho de 246,4% do amplo setor de Dispositivos de Armazenamento de Computadores. Esse crescimento também excedeu os retornos tanto do setor de Computadores & Tecnologia quanto do S&P 500, que subiram 38,2% e 26%, respectivamente. O aumento é amplamente atribuído à crescente demanda por soluções de armazenamento impulsionada por avanços em inteligência artificial, computação em nuvem e data centers hyperscale.

Fonte da Imagem: Zacks Investment Research

Superando os concorrentes do setor

A Western Digital superou outras empresas notáveis do setor de armazenamento, incluindo Super Micro Computer (SMCI) e Teradata (TDC). No mesmo período, as ações da Teradata aumentaram 24,3%, enquanto a Super Micro Computer teve uma queda de 18,7%. A Western Digital também ultrapassou seu concorrente de longa data, Seagate Technology Holdings (STX), que apresentou um ganho de 350,8% no último ano.

Seagate é conhecida por suas tecnologias de armazenamento de dados, especialmente discos rígidos (HDDs). A Super Micro Computer foca no desenvolvimento de sistemas de servidores e armazenamento para data centers, nuvem, IA e computação de borda. A Teradata oferece uma plataforma híbrida de análise em nuvem e IA, Teradata Vantage, que capacita empresas a analisar dados e impulsionar inovação em escala.

Ainda vale a pena comprar Western Digital após seu grande rali?

Com a WDC atingindo a máxima de 52 semanas de $309,9, investidores estão questionando se ainda há oportunidade de compra após essa alta dramática. Para responder, é importante analisar os fatores que impulsionaram seu crescimento, as perspectivas futuras da empresa, riscos potenciais e se ainda há espaço para valorização adicional.

Principais impulsionadores do crescimento da WDC

O desempenho impressionante da Western Digital é sustentado por tendências do setor e por iniciativas específicas da empresa. A companhia está avançando significativamente no aumento da densidade areal, evoluindo seus roadmaps de tecnologia ePMR e HAMR e promovendo a adoção de drives UltraSMR de maior capacidade. No segundo trimestre fiscal, a Western Digital enviou mais de 3,5 milhões de drives ePMR de próxima geração, suportando capacidades de até 26TB para CMR e 32TB para UltraSMR, refletindo uma forte demanda dos clientes. As remessas totais atingiram 215 exabytes, um aumento de 22% em relação ao ano anterior.

Aproveitando esse impulso, a Western Digital segue com drives HAMR de próxima geração e adquiriu propriedade intelectual e talentos para fortalecer o desenvolvimento interno de lasers. A empresa também lançou plataformas JBOD habilitadas para UltraSMR em colaboração com parceiros de software, permitindo maior densidade de armazenamento e análises de dados em larga escala mais eficientes. A demanda continua forte, com grandes pedidos garantidos de seus sete principais clientes até 2026 e acordos plurianuais com três dos cinco principais clientes estendendo-se até 2027 e 2028.

A explosão de dados gerados por aplicações de IA levou a Western Digital a desenvolver um roadmap voltado ao cliente que prioriza maior capacidade, desempenho aprimorado, eficiência energética e implantação rápida, mantendo os benefícios de custo dos HDDs. A empresa está comprometida com uma estratégia de dupla via para tecnologias ePMR e HAMR. Seu HDD ePMR UltraSMR de 40TB está sendo qualificado por dois clientes hyperscale, com produção em massa prevista para a segunda metade do ano fiscal de 2026. Os drives HAMR devem crescer em 2027, com planos para ampliar o ePMR para 60TB e o HAMR para 100TB até 2029.

Para melhorar o desempenho em cargas de trabalho de IA, a Western Digital está desenvolvendo as tecnologias High Bandwidth Drive e Dual Pivot. O High Bandwidth Drive já está sendo validado por clientes, enquanto os HDDs Dual Pivot estão previstos para lançamento em torno de 2028. A empresa também planeja introduzir drives otimizados para energia em 2027, criando uma nova camada de armazenamento econômica para dados de IA. Além disso, a Western Digital está expandindo seu negócio de Plataformas com uma camada de software open-API esperada para 2027, facilitando e tornando mais acessível para empresas e provedores de nuvem de médio porte implantarem infraestrutura de armazenamento em nível hyperscale.

Força financeira e valor ao acionista

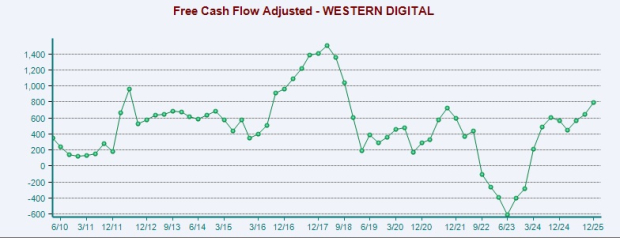

A Western Digital demonstrou forte desempenho financeiro, com melhorias significativas em seu balanço e geração de fluxo de caixa. No segundo trimestre fiscal, a empresa gerou $745 milhões em fluxo de caixa operacional, contra $403 milhões um ano antes. O fluxo de caixa livre quase dobrou para $653 milhões. Essa força financeira permitiu à companhia devolver mais de 100% de seu fluxo de caixa livre aos acionistas por meio de recompras de ações e dividendos.

Fonte da Imagem: Zacks Investment Research

Durante o trimestre, a Western Digital recomprou cerca de 3,8 milhões de ações por $615 milhões e distribuiu $48 milhões em dividendos. Desde o início de seu programa de retorno de capital no quarto trimestre fiscal de 2025, a empresa devolveu $1,4 bilhão aos acionistas. Em fevereiro de 2026, o conselho aprovou mais $4 bilhões para recompras de ações, com $484 milhões restantes da autorização anterior.

No Innovation Day de 2026, a Western Digital traçou uma estratégia financeira de longo prazo visando crescimento sustentável. Nos próximos três a cinco anos, a empresa busca crescimento de receita acima de 20% ao ano (CAGR), impulsionado por expansão da demanda empresarial nearline e preços estáveis. O plano projeta margens brutas superiores a 50%, sustentadas por uma mistura mais rica de HDDs de alta capacidade e melhorias contínuas de custos, com margens operacionais esperadas acima de 40% devido à forte alavancagem operacional.

Com gestão disciplinada de capital de giro e despesas de capital mantidas entre 4–6% da receita, as margens de fluxo de caixa livre devem superar 30%. Essa flexibilidade financeira, combinada com recompras de ações, deve impulsionar o lucro por ação acima de $20, refletindo uma estratégia focada em execução, liderança tecnológica e crescimento de longo prazo.

Riscos Potenciais

Apesar do forte desempenho, a Western Digital enfrenta vários riscos. O mercado de armazenamento de dados é altamente concentrado, com WD e Seagate dominando o cenário. A grande dependência de poucos clientes importantes significa que perder um grande cliente poderia ter impacto significativo. Além disso, incertezas macroeconômicas, tarifas e tensões comerciais globais podem afetar a demanda nos canais empresarial, de distribuição e varejo. O rápido aumento nas necessidades de armazenamento de dados devido à IA também torna a manufatura mais complexa e estende os prazos de produção dos drives de alta capacidade.

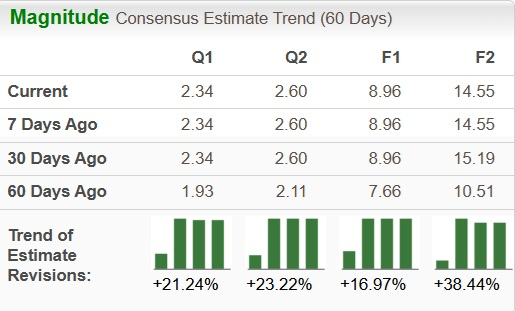

Tendência de Alta nas Estimativas de Lucro

As expectativas dos analistas para o lucro da Western Digital continuam a crescer. Nos últimos dois meses, a estimativa consensual para o lucro fiscal de 2026 aumentou 17% para $8,96, enquanto a estimativa para o exercício de 2027 saltou 38,4% para $14,55.

Fonte da Imagem: Zacks Investment Research

Valuation: WDC está supervalorizada?

Atualmente, o índice preço-lucro futuro da Western Digital está em 21,48, comparado com a média do setor de 15,53.

Fonte da Imagem: Zacks Investment Research

Para fins de comparação, os índices preço-vendas futuros em 12 meses de Seagate (STX), Teradata (TDC) e Super Micro Computer (SMCI) são de 23,81x, 15,53x e 13,53x, respectivamente.

Esse é o momento de investir na Western Digital?

À medida que a inteligência artificial transforma o cenário digital, o armazenamento de dados tornou-se um elemento fundamental, com a Western Digital na vanguarda dessa mudança. O forte crescimento do lucro da empresa, contratos de longo prazo e a demanda impulsionada por IA criam uma narrativa de investimento atraente. No entanto, após uma alta tão dramática, os ganhos futuros podem ser mais modestos e sujeitos à volatilidade. Para investidores com perspectiva de longo prazo que acreditam que o surto de dados impulsionado por IA está apenas começando, a Western Digital pode continuar sendo uma oportunidade promissora. Por outro lado, investidores de curto prazo podem precisar de paciência e cautela após a extraordinária valorização das ações.

Em última análise, os investidores devem ponderar as vantagens tecnológicas de longo prazo da empresa diante dos riscos de mercado de curto prazo. Com uma classificação atual Zacks Rank #1 (Strong Buy), a Western Digital parece ser uma escolha sólida.

Destaque para uma ação de semicondutor de topo

Há uma empresa pouco conhecida no setor de semicondutores que produz produtos não oferecidos por gigantes como NVIDIA. Posicionada para se beneficiar da próxima fase de crescimento do mercado, essa empresa está começando a ganhar atenção—um momento ideal para os investidores ficarem de olho.

Com rápida expansão dos lucros e base de clientes crescente, está bem posicionada para atender à crescente demanda por Inteligência Artificial, Machine Learning e Internet das Coisas. Espera-se que a indústria global de semicondutores cresça de $452 bilhões em 2021 para $971 bilhões até 2028.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

BTW (Bitway) oscila 42,9% em 24 horas: volume de negociação dispara e provoca forte volatilidade