As projeções da SOFI para 2026 sugerem margens aprimoradas que ajudarão a impulsionar a expansão

SoFi Technologies: Perspectiva para 2026 destaca melhoria na lucratividade

A SoFi Technologies está pronta para converter seu crescimento robusto em maior lucratividade até 2026. Enquanto a empresa segue registrando aumentos saudáveis tanto em receita quanto em número de membros, o desenvolvimento mais significativo é como essa expansão está contribuindo de forma mais efetiva para os ganhos.

A liderança prevê mais um ano de crescimento de receita em torno de 30%, impulsionado pela força contínua em empréstimos, serviços financeiros e sua plataforma em expansão. Também se espera aumento no número de membros, refletindo demanda sustentada e relações mais profundas com os clientes. No entanto, no cenário atual de fintech, apenas crescer já não é suficiente—lucros consistentes estão se tornando prioridade máxima.

Um dos destaques na previsão da SoFi é sua eficiência operacional. A empresa projeta margens EBITDA na faixa de 30%, com margens de lucro líquido chegando perto de 18%. Essas melhorias indicam um controle de custos mais rígido, gastos prudentes e uma mistura de receitas mais equilibrada. Além disso, o lucro por ação deve crescer, indicando que uma parte maior da nova receita será convertida diretamente em lucro.

As expectativas para o primeiro trimestre sugerem estabilidade contínua, implicando que o impulso de 2025 está sendo levado para 2026 sem a necessidade de condições extraordinárias de mercado.

Em resumo, 2026 pode representar um momento decisivo para a SoFi à medida que ela faz a transição de uma fintech disruptiva de rápido crescimento para uma plataforma financeira mais madura e orientada ao lucro. Caso a empresa entregue conforme sua orientação, a ampliação das margens pode desempenhar um papel crucial no aumento de sua valorização.

Comparando SoFi com seus pares

Upstart, outra empresa fintech, oferece um ponto de comparação útil. Enquanto Upstart utiliza inteligência artificial para empréstimos, seus volumes de empréstimos são mais vulneráveis a flutuações de financiamento, resultando em lucratividade menos previsível. Em contraste, o modelo de negócios diversificado da SoFi e sua posição financeira mais forte oferecem maior resiliência.

LendingClub é outro concorrente notável, atuando com uma abordagem híbrida de marketplace-banco e focando na qualidade do crédito e depósitos estáveis. No entanto, LendingClub não igualou o crescimento rápido de membros da SoFi nem a amplitude de suas fontes de receita baseadas em taxas. Seu portfólio de produtos mais restrito e diversificação mais lenta evidenciam os desafios de alcançar o tipo de alavancagem operacional que a SoFi está demonstrando atualmente.

SOFI Stock: Desempenho, Avaliação e Estimativas dos Analistas

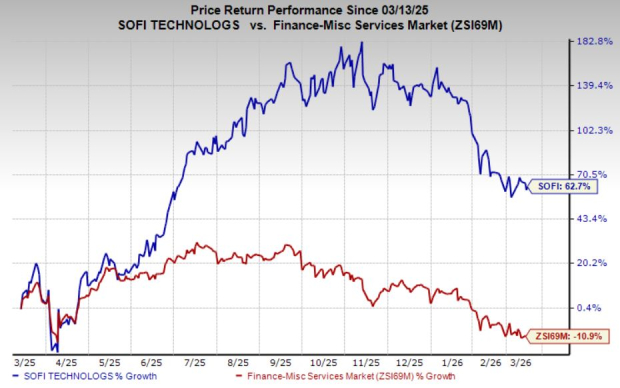

No último ano, o preço das ações da SoFi subiu 63%, superando a queda de 11% do setor.

Fonte da imagem: Zacks Investment Research

Do ponto de vista de avaliação, SoFi negocia com um preço-lucro futuro de 28,83, significativamente acima da média do setor de 9,85. Atualmente, a empresa possui uma pontuação de valor F.

Fonte da imagem: Zacks Investment Research

O consenso dos analistas para os ganhos de SoFi em 2026 tem apresentado tendência de alta nos últimos dois meses.

Fonte da imagem: Zacks Investment Research

Atualmente, SoFi possui uma classificação Zacks Rank #3 (Manter).

Destaque: Melhor escolha de ação no setor de semicondutores

Uma empresa menos conhecida no setor de semicondutores está ganhando atenção por produzir produtos que gigantes da indústria como NVIDIA não produzem. Posicionada para se beneficiar da próxima fase de crescimento do mercado, essa empresa está apenas começando a atrair o interesse dos investidores—um momento ideal para ficar de olho.

Com um impressionante impulso nos lucros e uma base de clientes em expansão, ela está bem posicionada para atender à crescente demanda por tecnologias como Inteligência Artificial, Aprendizado de Máquina e Internet das Coisas. Espera-se que a indústria global de semicondutores cresça de US$ 452 bilhões em 2021 para US$ 971 bilhões até 2028.

Recursos e relatórios adicionais

Procura recomendações de ações mais recentes da Zacks Investment Research? Baixe os 7 melhores ações para os próximos 30 dias gratuitamente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bum, bum, bum, o prelúdio de uma grande queda

New Gold (NGD) sofre uma queda mais acentuada em comparação ao mercado geral: pontos-chave a observar