Oracle: Poderia esta ser a concorrente inesperada em IA?

A Estratégia Audaciosa de IA da Oracle: Um Olhar Mais Atento à Volatilidade Recente das Ações

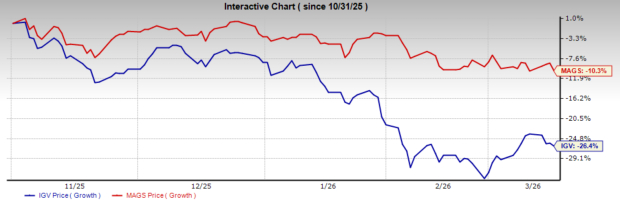

No ano passado, o preço das ações da Oracle disparou de menos de US$ 130 para um pico de US$ 346, impulsionado pelo movimento agressivo do CEO Larry Ellison em direção à inteligência artificial. Esse aumento foi alimentado por grandes anúncios, novas parcerias com hyperscalers e pela crença inabalável de Ellison de que a Oracle precisava se comprometer totalmente com a revolução da IA. Contudo, desde o outono passado, as ações despencaram mais de metade de seu valor.

Esse movimento dramático de ascensão e queda é apenas uma tentativa passageira de uma empresa de tecnologia estabelecida para surfar na onda da IA, ou o mercado está negligenciando as forças únicas da Oracle na infraestrutura crítica que impulsiona essa transformação tecnológica? Inclino-me à segunda opinião. Se estiver correta, a Oracle pode representar uma das oportunidades de risco-retorno mais intrigantes do mercado de ações atualmente.

Fonte da imagem: TradingView

Resultados Impressionantes Impulsionam as Ações da Oracle

Esta semana, a Oracle divulgou os resultados do terceiro trimestre fiscal de 2026, superando as expectativas em todos os aspectos. A receita total subiu 22% em relação ao ano anterior, chegando a US$ 17,2 bilhões, enquanto a receita de cloud aumentou 44% para US$ 8,9 bilhões. O segmento de infraestrutura em nuvem — diretamente ligado à expansão em IA — cresceu impressionantes 84% para US$ 4,9 bilhões, acelerando em relação ao crescimento de 68% do trimestre anterior. O lucro ajustado por ação atingiu US$ 1,79, um aumento de 21% e acima das previsões dos analistas. Notavelmente, foi a primeira vez em mais de quinze anos que tanto a receita orgânica quanto o lucro ajustado por ação aumentaram pelo menos 20% em um único trimestre.

Uma das métricas mais chamativas foi a obrigação de desempenho restante da Oracle (RPO), que representa receitas contratadas, mas não reconhecidas. O RPO disparou para US$ 553 bilhões, um aumento de 325% em relação ao ano anterior e US$ 29 bilhões acima do trimestre anterior. Esse acúmulo é mais de oito vezes o projetado de US$ 67 bilhões em receita fiscal de 2026. A administração também elevou a estimativa de receita para o fiscal de 2027 para US$ 90 bilhões, sugerindo um crescimento de cerca de 34% — um ritmo que teria parecido impossível para a Oracle há apenas dois anos.

Líderes em IA Enfrentam Ceticismo dos Investidores

Recentemente, empresas que estão investindo fortemente em infraestrutura de IA têm enfrentado pressão significativa do mercado. As chamadas ações Magnificent Seven têm recebido dúvidas quanto ao retorno do investimento em despesas de capital voltadas à IA, e a queda da Oracle foi ainda mais acentuada.

No entanto, comparar a Oracle a pares como Amazon, Microsoft e Meta Platforms ignora uma diferença fundamental. Essas empresas têm gerenciado os investimentos em IA de maneira cautelosa, equilibrando os gastos com a necessidade de manter as margens de lucro e atender às expectativas de Wall Street. Essa abordagem tem mantido os investidores relativamente confortáveis, já que o aumento das despesas não comprometeu a lucratividade.

A Oracle, por outro lado, adotou uma postura mais agressiva. Sob a liderança de Ellison, a empresa priorizou a rápida expansão dos data centers, chegando até a ultrapassar seu próprio fluxo de caixa operacional. Nos primeiros nove meses do ano fiscal de 2026, a Oracle investiu US$ 39,2 bilhões em despesas de capital, comparados a US$ 17,4 bilhões em fluxo de caixa operacional. Nos últimos quatro trimestres, o fluxo de caixa livre caiu para negativos US$ 24,7 bilhões. Só em fevereiro, a Oracle levantou US$ 30 bilhões em dívida e capital próprio, elevando a dívida total para mais de US$ 134 bilhões.

Wall Street reagiu negativamente ao fluxo de caixa livre reduzido da Oracle, ao aumento de alavancagem e à compressão das margens, encarando essas decisões como arriscadas. Contudo, o contexto é crucial. Ellison parece fazer uma aposta calculada — garantindo uma posição dominante na infraestrutura de IA agora, com a expectativa de que o tamanho inicial traga vantagens competitivas duradouras e lucros substanciais no futuro. Embora essa estratégia pareça temerária à primeira vista, pode se mostrar visionária nos próximos anos.

A participação pessoal de Ellison na Oracle também merece destaque. Ele detém 40% das ações da empresa — bem mais do que outros fundadores do setor de tecnologia. Para comparação, Mark Zuckerberg possui 15% da Meta Platforms, Elon Musk tem menos de 20% da Tesla e a fatia de Jeff Bezos na Amazon caiu para 8%. Ellison tem um histórico de decisões ousadas e fora do padrão, então essa estratégia arriscada não é fora do comum para ele.

Desafios da Oracle: Navegando Temas Fracos de Mercado

A recente queda das ações da Oracle se deve, em parte, à sua exposição a duas tendências de mercado em dificuldade. Primeiramente, grandes empresas de infraestrutura de IA têm sofrido à medida que os investidores questionam o retorno dos investimentos massivos. Em segundo lugar, as ações de software estão sob pressão diante das preocupações de que a IA poderia abalar o setor. O aumento da dívida da Oracle, os gastos especulativos em infraestrutura de IA e algumas parcerias questionáveis também geram desconforto entre investidores.

No entanto, a liquidação nessas áreas hoje parece indiscriminada, especialmente entre empresas de software, onde a pressão de venda pode estar diminuindo. Alguns líderes do setor, incluindo Amazon e Meta Platforms, estão sendo negociados com as avaliações mais atraentes dos últimos anos.

Entre as empresas de grande porte com exposição à IA, a Oracle se destaca como particularmente atraente nos preços atuais. As ações são negociadas a cerca de 21 vezes o lucro futuro, com crescimento do lucro por ação projetado acima de 19%. A receita deve subir quase 17% este ano e 32% no próximo, e a empresa tem US$ 553 bilhões em receitas contratadas para o futuro. Esses fundamentos compõem um caso de investimento robusto.

Fonte da imagem: Zacks Investment Research

É a Hora de Investir na Oracle?

Claro, existem riscos. O verdadeiro valor do enorme acúmulo de receitas da Oracle ainda é incerto, e a dívida substancial da empresa adiciona mais um elemento de imprevisibilidade. Além disso, embora as previsões para o crescimento do setor de IA sejam otimistas, elas não são garantidas — embora os dados atuais indiquem que a demanda continua superando a oferta.

Apesar dessas incertezas, a Oracle atualmente oferece uma combinação rara: crescimento robusto de receita acima de 20%, um negócio de infraestrutura em rápida expansão, um acúmulo de receitas contratadas na casa do meio trilhão de dólares e um fundador com grande investimento pessoal na empresa. Tudo isso a um valor abaixo do de muitos pares do setor de software. Enquanto o mercado pode tratar a Oracle como uma empresa de software ameaçada pela IA, na realidade, ela está construindo a infraestrutura que impulsiona a própria IA. Essa percepção equivocada pode representar uma oportunidade única para investidores.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.