BlackRock рассматривает Ethereum как инфраструктуру токенизации, но rollups размывают выгоду ETH

Прогноз BlackRock на 2026 год рассматривает Ethereum как ключевую финансовую инфраструктуру, а не спекулятивный актив. В отчёте сеть рассматривается как потенциальная «платная дорога» для токенизированных активов — извлекая ценность за счёт эмиссии, расчётов и комиссий за транзакции, когда реальные активы переходят на блокчейн. Для инвесторов главный вопрос — сможет ли рост активности токенизации трансформироваться в устойчивый экономический спрос на ETH.

Кратко

- BlackRock рассматривает Ethereum как инфраструктуру токенизации, однако избегает прямой связи между рыночной долей и ценой ETH.

- Rollup-решения теперь обеспечивают большую часть активности и стоимости, что ослабляет предпосылки о том, что рост токенизации увеличит спрос на комиссии ETH.

- Фильтрация данных по стейблкоинам показывает, что заголовочные объёмы транзакций завышают реальное использование, меняя подход инвесторов к оценке экономики onchain.

- Мультичейновая токенизация через BUIDL от BlackRock смещает фокус с доминирования на пути расчётов, комиссии и спрос.

Ethereum занимает лидирующую долю токенизированных активов, но BlackRock смещает акцент на экономические расчёты

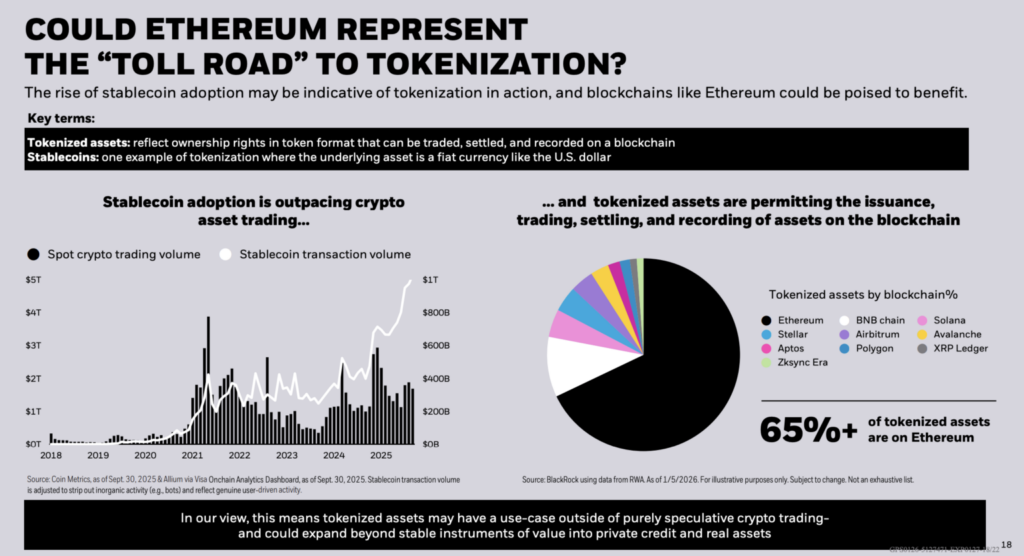

По данным BlackRock, более 65% токенизированных активов в настоящее время размещены на Ethereum. Это делает сеть ведущим базовым уровнем для токенизации сегодня. Тем не менее, в отчёте не проводится прямая связь между этой долей и динамикой цены ETH.

Вместо этого акцент делается на том, где в итоге происходят экономические расчёты и какие сети получают комиссии, когда токенизированные деньги и ценные бумаги перемещаются между блокчейнами.

Данные о стейблкоинах имеют решающее значение для этого анализа. BlackRock отмечает, что объёмы транзакций в её материалах скорректированы с учётом удаления «неорганической активности», такой как переводы, инициированные ботами. Компания ссылается на данные с панели Onchain Analytics от Visa.

Такой подход к фильтрации подчёркивает важное ограничение сырых onchain-метрик: заголовочные объёмы переводов могут значительно завышать реальное экономическое использование, особенно когда инвесторы пытаются оценить пропускную способность или генерацию комиссий.

Текущая рыночная доля Ethereum должна рассматриваться как снимок момента, а не как постоянный результат. Данные за конец января показывают заметные различия в зависимости от времени и методологии. По данным каталога RWA.xyz, на 22 января доля Ethereum среди токенизированных реальных активов составляла 59,84%, что эквивалентно примерно $12,8 млрд.

Отдельный анализ по сетям на той же платформе также показывает лидерство Ethereum по стоимости — около $13,43 млрд без учёта стейблкоинов (по данным примерно на 21 января).

Разница между этими показателями и оценкой BlackRock в начале января подчёркивает, как быстро может меняться ситуация с токенизацией. Эмиссия расширяется на разных сетях, а отчётные периоды и классификация активов меняются из недели в неделю.

Рост токенизации не гарантирует комиссии ETH, поскольку rollup-решения выходят на первый план

Для держателей ETH институциональное принятие само по себе не является решающим фактором. Важно, приводит ли активность токенизации к расчётам, которые формируют спрос на ETH через комиссии или обеспечение.

Тезис BlackRock отдаёт предпочтение Ethereum как базовому уровню расчётов для токенизированных активов. Однако эта роль усложняется по мере того, как выполнение операций всё чаще происходит вне основной цепи. Rollup-решения уже обеспечивают крупные пулы стоимости и обрабатывают большую часть пользовательской активности.

По данным L2BEAT, Arbitrum One обеспечивает безопасность примерно на $17,52 млрд, а Base — около $12,94 млрд. Тем временем OP Mainnet удерживает около $2,33 млрд, и все три относятся к rollup-решениям первого уровня.

Структура, ориентированная на rollup, усложняет аналогию с «платной дорогой» по нескольким причинам:

- Ethereum может оставаться финальным уровнем расчётов и безопасности, даже если пользователи редко совершают транзакции на L1.

- Активы для оплаты комиссий различаются в зависимости от rollup, что влияет на объём ценности, возвращаемой ETH.

- Расходы на выполнение операций всё чаще концентрируются на L2, смещая место отображения ежедневной активности.

- Безопасность наследуется от Ethereum, но захват выручки не гарантирован.

- Рост TVL в rollup не обязательно ведёт к увеличению дохода от комиссий на L1.

Токенизированные денежные средства могут стать драйвером будущих объёмов транзакций. В отчёте Citi по стейблкоинам базовый сценарий предполагает рост эмиссии до $1,9 трлн к 2030 году, а бычий — до $4,0 трлн. При коэффициенте оборачиваемости 50 Citi оценивает годовую транзакционную активность в диапазоне от $100 трлн до $200 трлн. При таком масштабе даже небольшие изменения доли расчётов между сетями могут иметь значимые экономические последствия.

BlackRock и Visa ставят под сомнение необработанные метрики переводов стейблкоинов

По мере роста объёмов измерение становится всё более важным. Visa утверждает, что данные по переводам стейблкоинов содержат значительный уровень «шума».

В одном из примеров Visa обнаружила, что заявленный 30-дневный объём переводов стейблкоинов снизился с $3,9 трлн до $817,5 млрд после исключения неорганической активности. Ориентация BlackRock на аналогичные методы фильтрации подчёркивает её акцент на экономически значимом использовании, а не на заголовочных объёмах.

Если модель «платной дороги» зависит от расчётов, то органический спрос, который трудно воспроизвести в других местах, становится ключевым фактором. Мультичейновый дизайн продуктов ослабляет прямую связь между ростом токенизации и спросом на ETH.

Мультичейновая токенизация меняет роль Ethereum как уровня расчётов

Токенизированный фонд BlackRock — BUIDL — уже работает на семи блокчейнах, при этом кроссчейновую совместимость обеспечивает Wormhole. Такая архитектура позволяет другим сетям выступать в роли уровней дистрибуции и исполнения, даже если Ethereum сохраняет преимущество по доверенности расчётов или стоимости эмиссии.

Сейчас несколько факторов формируют восприятие инвесторами данных по токенизации:

- Выпуск активов распределяется между несколькими L1 и rollup-решениями.

- Данные по стейблкоинам всё чаще корректируются с целью удаления ботов.

- Rollup-решения изменяют место уплаты комиссий по отношению к уровню безопасности.

- Институциональные продукты уменьшают зависимость от какой-либо одной платформы.

- Место расчёта становится важнее, чем объём необработанных транзакций.

Появились также вопросы о том, сведётся ли институциональная токенизация к единому реестру. Во время Давосской недели эта идея обсуждалась в сети после комментариев, приписываемых CEO BlackRock Ларри Финку. Однако материалы Всемирного экономического форума, опубликованные в этом месяце, делают акцент на преимуществах токенизации — таких как дробная собственность и более быстрые расчёты — не поддерживая мнение о том, что все активы в итоге будут рассчитаны на одном блокчейне.

Нерешённый вопрос Ethereum — возможно ли сохранить нейтральность и децентрализацию по мере масштабирования регулируемой токенизации. Заявления о прозрачности зависят от устойчивости к односторонним изменениям и от финальности расчётов, на которую полагаются последующие уровни.

Текущие данные показывают, что rollup-решения растут под защитой безопасности Ethereum. В то же время мультичейновый запуск BUIDL указывает на то, что крупные эмитенты активно хеджируют риски зависимости от одной платформы.

Концепция «платной дороги» от BlackRock задала чёткий ориентир рыночной доли выше 65% в начале этого года. Однако к концу января панели мониторинга RWA и новые продуктовые запуски показали, что ближайший спор касается не столько доминирования, сколько путей расчёта, захвата комиссий и способов измерения органического использования в экосистеме токенизированных активов.

Максимизируйте свой опыт на Cointribune с нашей программой «Read to Earn»! За каждую прочитанную статью вы получаете баллы и доступ к эксклюзивным наградам. Регистрируйтесь сейчас и начинайте получать преимущества.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Nvidia опубликовала финансовые результаты. Инвесторы с Уолл-стрит реагируют: «Это всё?»

Шокирующий прогноз цены XRP от Patrick Bet-David, если XRP захватит 5% объема SWIFT

Новые американские ограничения на искусственный интеллект вызвали падение акций Nvidia.