Являются ли эксперты с Уолл-стрит оптимистичными по поводу акций Salesforce?

Salesforce: Обзор компании

Базирующаяся в Сан-Франциско компания Salesforce, Inc. (CRM) специализируется на облачных решениях для управления взаимоотношениями с клиентами, которые объединяют информацию о клиентах, данные и аналитику на единой платформе.

С рыночной капитализацией, приближающейся к $198,9 млрд, Salesforce использует свой пакет инструментов Agentforce — набор настраиваемых инструментов на базе искусственного интеллекта, позволяющих интегрировать автономный интеллект, консолидированные данные и приложения Customer 360.

Последние новости от Barchart

Динамика акций Salesforce

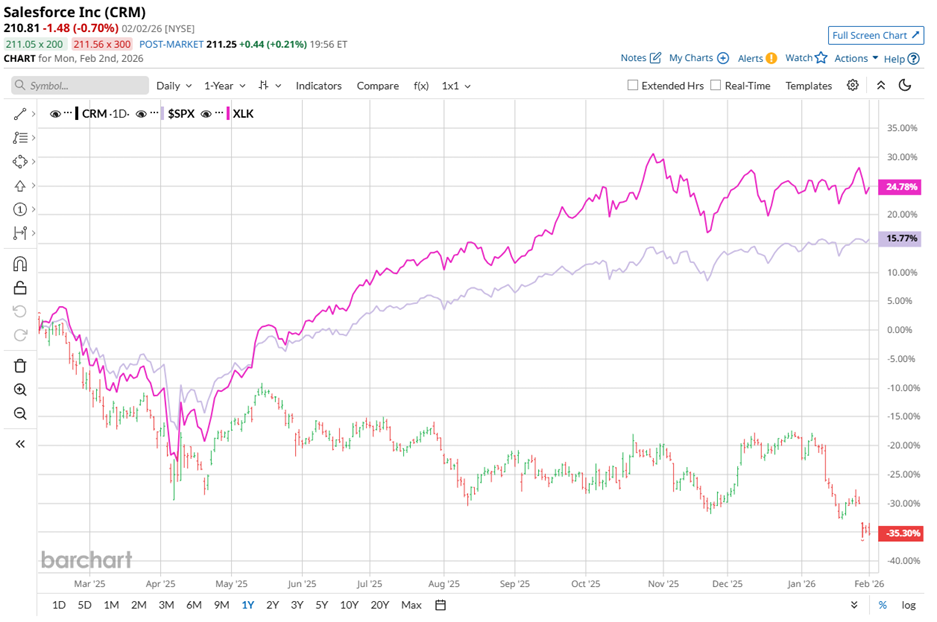

Несмотря на значительный масштаб, акции Salesforce столкнулись с серьезными трудностями. За последний год акции CRM упали почти на 38,3%, заметно отстав от индекса S&P 500, который за тот же период вырос на 15,5%. Эта нисходящая тенденция сохраняется и в текущем году: Salesforce снизилась на 20,4% с начала года, в то время как S&P 500 вырос на 1,9%.

Сравнение внутри сектора еще сильнее подчеркивает это отставание. ETF State Street Technology Select Sector SPDR (XLK) за прошлый год вырос на 25,9% и остается немного в плюсе с начала года. В то же время трудности Salesforce в значительной степени связывают с опасениями, что искусственный интеллект может заменить часть традиционной линейки продуктов компании, а не усилить ее.

Признаки восстановления

Тем не менее, Salesforce начала возвращать позитивную динамику. 3 декабря 2025 года акции выросли на 1,7%, а на следующий день — еще на 3,7% после публикации результатов за третий квартал 2026 финансового года.

Выручка выросла на 8,6% по сравнению с прошлым годом и составила $10,26 млрд, немного не дотянув до прогнозов аналитиков в $10,27 млрд. Скорректированная прибыль на акцию увеличилась на 34,9% и составила $3,25, превысив консенсус-прогноз в $2,86. Ключевыми драйверами стали платформы Agentforce и Data 360, которые принесли почти $1,4 млрд годового повторяющегося дохода.

На волне этого успеха руководство повысило прогноз по выручке на 2026 финансовый год до диапазона $41,45–41,55 млрд. Это повышение отражает уверенность в устойчивом спросе и подчеркивает растущее финансовое влияние решений Salesforce на базе искусственного интеллекта.

По итогам финансового года, заканчивающегося в январе 2026 года, аналитики ожидают, что разводненная прибыль на акцию достигнет $8,92, что на 13,1% выше результата предыдущего года. Примечательно, что Salesforce уже четыре квартала подряд превышает ожидания по прибыли на акцию, что свидетельствует о последовательности и надежности исполнения.

Мнение аналитиков и целевые цены

Оптимизм Wall Street в отношении Salesforce продолжает расти. В настоящее время акции имеют консенсус "Сильная покупка" среди аналитиков: из 51 эксперта 36 рекомендуют "Сильную покупку", двое — "Умеренную покупку", 12 советуют держать, и только один рекомендует "Сильную продажу".

Этот позитивный настрой улучшился по сравнению с тремя месяцами ранее, когда 35 аналитиков присвоили акции рейтинг "Сильная покупка".

Последние действия аналитиков еще больше укрепили этот оптимизм. 26 января аналитик Evercore ISI Кирк Матерн подтвердил рейтинг "Покупать" и установил целевую цену $340, выразив уверенность в операционном прогрессе Salesforce и масштабируемости продуктовой линейки. На следующий день аналитик Citizens Патрик Уолрейвенс сохранил рейтинг "Рынок — выше среднего" с целевой ценой $405, отметив сильное исполнение в рамках платформы Agentforce, основанной на искусственном интеллекте, как ключевой фактор роста.

В настоящее время средняя целевая цена аналитиков по CRM составляет $331,25, что подразумевает потенциал роста на 57,1%. Самая высокая целевая цена на рынке — $475, что может означать рост на 125,3% от текущих уровней.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

VW нацеливается на возвращение в Китай, первый совместный с Xpeng автомобиль начинает массовое производство

Stitch Fix сокращает убытки, но акции продолжают падать

MAPS сообщает об убытках на фоне снижения выручки и ослабления прогноза