Прогноз на неделю: «адская неделя» для трейдеров! Данные по занятости и инфляции в США спровоцируют решающую битву золота и доллара, а напряжённость на Ближнем Востоке и выборы в Японии подольют масла в огонь

После обвала на некоторых из самых перегруженных сделок Уолл-стрит в пятницу американский фондовый рынок отыгрался. Индекс S&P 500 вырос на 2%. Промышленный индекс Dow Jones впервые достиг отметки в 50 000 пунктов. Ранее на этой неделе компания искусственного интеллекта Anthropic PBC выпустила новый инструмент автоматизации, что спровоцировало распродажи акций программного обеспечения, финансовых услуг и управления активами, а потом распространилось на более широкий рынок. Это напомнило реакцию рынка на модель DeepSeek AI в начале 2025 года.

Кенни Полкари из SlateStone Wealth заявил: «Моя точка зрения: это была чрезмерная реакция. Сейчас время сохранять хладнокровие, а не паниковать. Для долгосрочных инвесторов — это возможность для покупки. Многие активы сейчас торгуются с дисконтом». Хосе Торрес из Interactive Brokers отметил: «Инвесторы выходят на рынок и активно покупают акции на падениях. Общее мнение на Уолл-стрит: распродажа была чрезмерной».

Доходность 10-летних казначейских облигаций США в пятницу выросла на 3 базисных пункта до 4,21%. Доллар снизился на 0,3%. Несмотря на явное смягчение геополитических рисков, цены на нефть немного выросли. Иран заявил, что согласился продолжить переговоры с США для снижения напряженности и предотвращения военной конфронтации, а тегеранская сторона назвала первый раунд переговоров конструктивным.

В пятницу на международных рынках золота и серебра наблюдалась резкая волатильность. Спотовое золото сначала упало более чем на 2%, затем отскочило, превысив 4950 долларов, прибавив почти 4%; спотовое серебро сначала снизилось почти на 10%, затем отыграло падение и превысило 77 долларов, прибавив более 9%. С начала этого года международные цены на золото выросли почти на 15%, на серебро — более чем на 8%. Аналитики рынка считают, что на фоне изменения ожиданий по глобальной ликвидности и высокой концентрации спекулятивного капитала волатильность цен на золото и серебро отражает рост нестабильности рынка драгметаллов. Текущая волатильность обусловлена совместным влиянием технической коррекции и изменения ожиданий по политике, что свидетельствует о смене инвестиционной логики, поддерживавшей цены ранее.

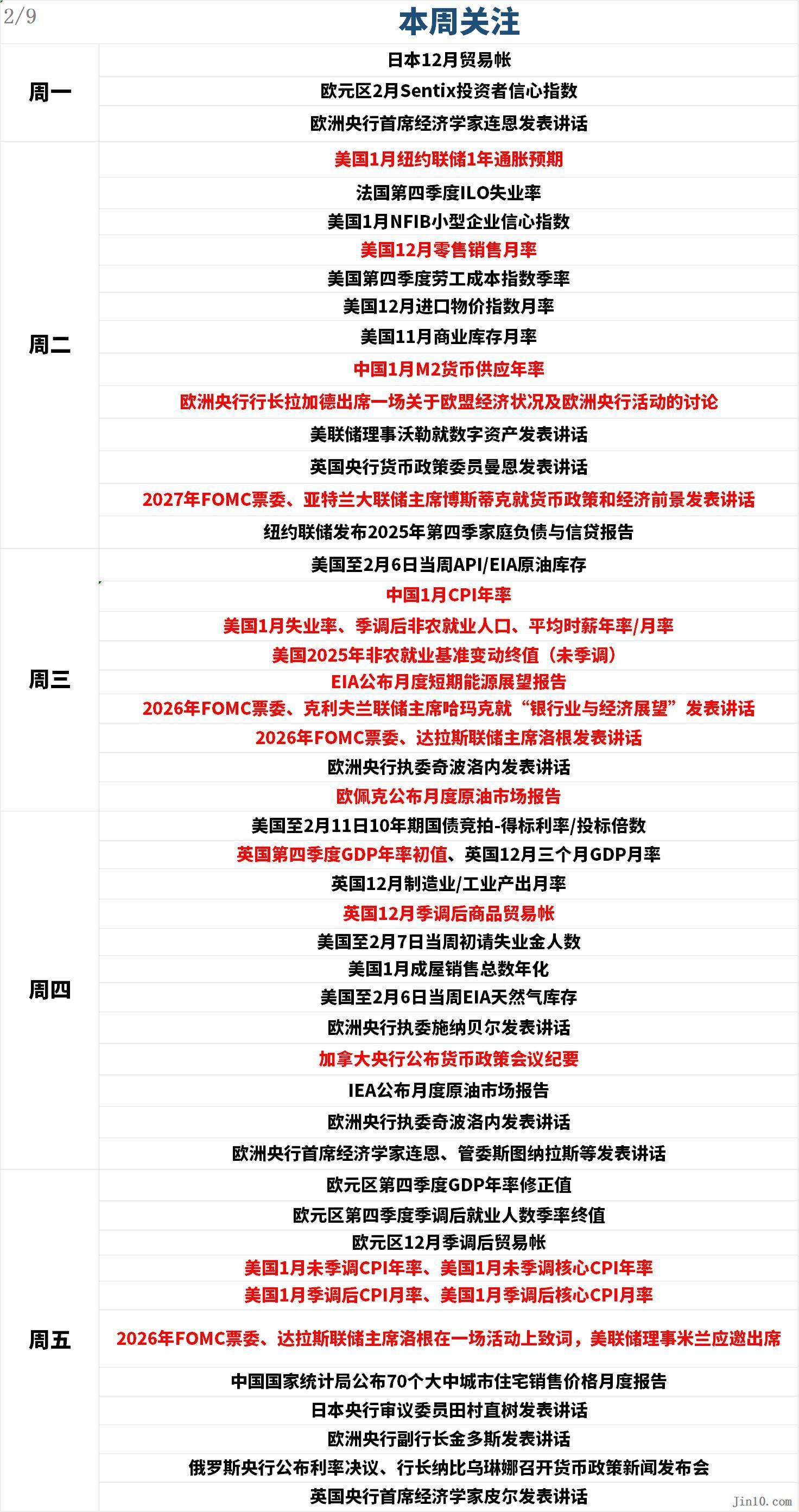

Трейдеры готовятся к новой неделе, когда будут опубликованы данные по розничным продажам, откладываемый отчет по занятости вне сельского хозяйства США за январь, а также данные по инфляции CPI — эти показатели дадут ключевую информацию для двойного мандата ФРС по удержанию инфляции и стимулированию занятости.

Вот основные моменты, на которые рынки будут обращать внимание на новой неделе (все по UTC+8):

Динамика центральных банков: туман ФРС и волна данных, Уолл-стрит горячо спорит о перспективах золота!

ФРС:

Вторник 02:30 (UTC+8): член Совета управляющих ФРС Уоллер выступает с речью о цифровых активах;

Вторник 04:15 (UTC+8): член FOMC 2027 года, президент Федерального резервного банка Атланты Бостик выступает по вопросам монетарной политики и экономических перспектив;

Среда 01:00 (UTC+8): член FOMC 2026 года, президент Федерального резервного банка Кливленда Хармак выступает по теме «Банковская система и экономические перспективы»;

Среда 02:00 (UTC+8): член FOMC 2026 года, президент Федерального резервного банка Далласа Логан выступает с речью;

Пятница 08:00 (UTC+8): член FOMC 2026 года, президент Федерального резервного банка Далласа Логан выступает с приветственным словом на мероприятии, член Совета управляющих ФРС Милан присутствует по приглашению;

Другие центральные банки:

Вторник 00:00 (UTC+8): президент Европейского центрального банка Лагард участвует в обсуждении состояния экономики ЕС и деятельности ЕЦБ;

Вторник 03:30 (UTC+8): член Комитета по монетарной политике Банка Англии Манн выступает с речью;

Среда 18:20 (UTC+8): член Исполнительного совета ЕЦБ Чиполоне выступает с речью;

Четверг 02:30 (UTC+8): Банк Канады публикует протокол заседания по монетарной политике;

Четверг 17:00 (UTC+8): член Исполнительного совета ЕЦБ Чиполоне вновь выступает с речью;

Четверг 19:30 (UTC+8): главный экономист ЕЦБ Лейн и член Совета управляющих Стунарас и др. выступают с речами;

Пятница 11:30 (UTC+8): член Совета Банка Японии Тамура Наоки выступает с речью;

Пятница 18:00 (UTC+8): вице-президент ЕЦБ Гуиндос выступает с речью;

Пятница 20:00 (UTC+8): главный экономист Банка Англии Пил выступает с речью;

По данным LSEG, в настоящее время рынок оценивает вероятность снижения ставки ФРС на 25 базисных пунктов в марте в 23%. Волатильность рынка, слабые данные по рынку труда и неопределенность в руководстве ФРС омрачают перспективы монетарной политики. Недавние отчеты по заявкам на пособие по безработице и другим показателям занятости указывают на растущую слабость рынка труда, усиливая ожидания снижения ставки ФРС.

Разногласия среди руководства ФРС сохраняются. Вице-председатель ФРС Джефферсон в пятницу заявил, что текущая ставка «полностью соответствует» устойчивому состоянию экономики, что указывает на отсутствие спешки с возобновлением снижения, приостановленного в январе. Президент Федерального резервного банка Сан-Франциско Дейли считает, что, возможно, потребуется еще одно-два снижения ставки, чтобы компенсировать ослабление рынка труда.

Неопределенность вокруг будущего руководства ФРС усиливает осторожность рынка и вызывает вопросы о дальнейшем направлении политики. В настоящее время рынок переоценивает сроки возможного снижения ставки, а ожидания снижения в июне растут.

На фоне сохраняющихся геополитических рисков и неопределенности будущей политики золото вновь привлекло внимание покупателей. После резкого отката золото пытается стабилизироваться, его цена показывает признаки восстановления от недавних минимумов. Последний еженедельный опрос Kitco News показывает, что Уолл-стрит вновь уверена в краткосрочном росте золота, а большинство розничных инвесторов также остаются оптимистами, хотя все еще ощущают боль от потерь на прошлой неделе.

Президент и главный операционный директор Asset Strategies International Рич Чекан отметил: «Откат золота и серебра на прошлой неделе был чрезмерным. Фундаментально в золоте ничего не изменилось. Изменилась только цена. Это классический случай фиксации прибыли и консолидации. Поэтому это возможность для покупки на бычьем рынке. Воспользуйтесь ею».

Руководитель отдела стратегии по сырьевым товарам Saxo Bank Оле Хансен заявил: «Если мы уже увидели большую часть разгона рынка, особенно серебра, то в дальнейшем цены продолжат расти».

Президент Adrian Day Asset Management Эдриан Дэй говорит: «Ожидаю еще больше колебаний в течение следующих недель; после такого сильного падения это нормально. Но поскольку основные драйверы роста золота сохраняются, и распродажа дает возможности для покупки сторонним инвесторам, тенденция останется восходящей».

Старший брокер RJO Futures Даниэль Павилонис сообщил Kitco News: «Фундаментально я не вижу никаких изменений. Возможно, рынок просто забежал вперед, и мы наблюдаем перетасовку, по сути, очистку слабых рук.» Он ожидает, что драгоценные металлы снова пойдут вверх, хотя это не будет прямолинейным ростом, и следит за зонами поддержки в диапазоне 4660–4700 долларов.

На этой неделе спотовое серебро не смогло закрепиться выше 90 долларов за унцию. Несмотря на некоторый спрос перед выходными, за неделю оно снизилось более чем на 9%. Аналитик по сырьевым товарам Commerzbank Барбара Ламбрефт отмечает, что участники рынка драгоценных металлов все еще ищут ориентиры. «Волатильность цен, вероятно, останется высокой в ближайшее время. В среднесрочной перспективе мы считаем, что цены на драгоценные металлы имеют хорошую поддержку», — говорит она.

Старший рыночный аналитик Pepperstone Майкл Браун отмечает, что одномесячная подразумеваемая волатильность серебра очень высока. Однако, несмотря на продолжающуюся консолидацию, он ожидает, что покупатели будут входить на падениях. «Важно, что спот остается выше 50-дневной скользящей средней, что говорит о сохранении бычьего импульса», — отмечает он. «Я по-прежнему считаю, что фундаментально бычий сценарий остается прочным, но также думаю, что необходим период боковой динамики, чтобы убедиться, что спекулятивная лихорадка на рынке металлов действительно закончилась».

Старший рыночный аналитик XS.com Рания Гуле отмечает, что волатильность золота и серебра отражает глубокую неопределенность среди инвесторов, и хотя в краткосрочной перспективе цена золота может оставаться ниже 5000 долларов за унцию, к концу года она может достичь 6000 долларов. «Рынок еще не исчерпал своего бычьего потенциала. Однако, инвесторы становятся более избирательными и осторожными, что говорит о том, что дальнейший рост вряд ли будет импульсивным и скорее будет обусловлен фундаментальными факторами, а не чистым моментумом или спекуляциями», — отмечает она. «В настоящее время рынок драгметаллов переживает фазу репозиционирования, а не разворот тренда. Текущая консолидация отражает осторожность инвесторов после сильного роста и подтверждает прочность базиса цен на золото и серебро».

Ник Коули из Solomon Global считает текущую волатильность краткосрочным шумом. «Ожидаю повторного пробоя 5000 долларов в ближайшие недели и повторного теста 5600 долларов во втором квартале. Волатильность рынка — это здоровый процесс, особенно после сильного отскока, а техническая картина остается оптимистичной», — говорит он. «Факторы, поддерживающие рост, сохраняются: хотя доллар сейчас силён, снижение ставки в ближайшие месяцы ослабит доллар или, по крайней мере, не даст ему вырасти дальше».

Главный рыночный аналитик FP Markets Аарон Хилл ожидает, что по мере стабилизации волатильности цены будут колебаться в диапазоне 4700–5000 долларов. «В краткосрочной перспективе риски снижения немного выше, так как большая часть хороших новостей уже учтена в цене. Для нового бычьего импульса по золоту могут понадобиться новые катализаторы, такие как слабые экономические данные, более четкие сигналы о снижении ставки или новые геополитические риски».

Главный инвестиционный директор Zaye Capital Markets Наим Аслэм отмечает, что по мере того, как цена золота найдёт новое дно, он может увидеть снижение до 3800 долларов за унцию. Тем не менее, даже на текущих уровнях он видит возможности для покупки.

Несмотря на сохраняющийся сильный оптимизм на рынке, аналитики отмечают, что по мере выхода отложенных данных по занятости и инфляции ожидается высокая волатильность на следующей неделе.

Важные события: словесные баталии между США и Ираном, авианосец США наготове, Япония начинает бюджетные авантюры на выборах

Переговоры между США и Ираном

6 февраля по местному времени Трамп заявил, что США и Иран провели «очень хорошие переговоры», и Иран «очень заинтересован» в заключении соглашения. Он добавил, что на следующей неделе США вновь начнут переговоры с Ираном. Он вновь подчеркнул, что Иран не может обладать ядерным оружием. Трамп также уполномочил свою администрацию вводить тарифные меры в отношении стран, торгующих с Ираном, но пока не ввел новые тарифы.

Иранская сторона заявила, что Тегеран настаивает на «праве на обогащение урана», исключая возможность прекращения обогащения, но готов обсуждать «степень и чистоту» обогащения или создание региональных консорциумов.

7 февраля по местному времени министр иностранных дел Ирана Арагчи сообщил, что место второго раунда переговоров между США и Ираном может измениться. Он подчеркнул, что главный принцип Ирана — против вывозу урана за пределы страны, но Тегеран готов снизить степень обогащения. Он также отметил, что Иран не желает войны в регионе, как и другие страны, но любое нападение со стороны США усложнит ситуацию и приведет к последствиям. Позиция Арагчи жестка. Он подчеркнул, что обогащение урана — неотъемлемое право Ирана, и оно должно продолжаться. Что касается беспокойства Запада по поводу ракетной программы, Арагчи категорически отказался включать этот вопрос в переговоры. Он ясно дал понять, что ракетная программа не обсуждается, так как это исключительно вопрос оборонного суверенитета Ирана.

Начальник Генерального штаба вооружённых сил Ирана Мусави заявил, что армия страны всегда находится в состоянии повышенной боевой готовности, и любое нападение, угроза или ошибка в расчетах против Ирана будет встречено решительным, быстрым и болезненным для агрессора ответом.

По данным NBC, американская авианосная ударная группа во главе с авианосцем «Линкольн» заняла позиции для нанесения удара по Ирану. Американские военные корабли оснащены 450 крылатыми ракетами «Томагавк». Одновременно США продолжают перебрасывать в регион самолеты и наземные системы ПВО. Эксперты отмечают, что США и Иран в Омане не возобновляют прерванный диалог, а пытаются начать все с нуля, причём на более жёстком фоне. «Это не возвращение к норме, а попытка взять паузу и выяснить, есть ли хоть малейший шанс на соглашение», — отмечает эксперт.

Дата следующего раунда ядерных переговоров пока не определена.

Министр энергетики США Райт в пятницу отметил, что низкие цены на нефть дают Трампу больше рычагов влияния на Иран. В интервью CNBC Райт заявил: «В мире сейчас достаточно нефти, и это, на мой взгляд, дает президенту Трампу больше возможностей для геополитических действий без опасения скачка цен».

Нефтяной рынок пристально следит за напряженностью на Ближнем Востоке в поиске признаков возможных перебоев с поставками нефти.

Райт ожидает, что после того, как США взяли под контроль ситуацию в Венесуэле в начале января, добыча в этой стране увеличится на сотни тысяч баррелей в сутки в этом году. «Это покроет значительную часть мирового прироста спроса», — отметил он, говоря о росте добычи в этой южноамериканской стране. «Венесуэла станет еще одним полезным стабилизатором на энергетическом рынке».

Выборы в Японии

Участники рынка будут внимательно следить за выборами в Японии. Саки Санаэ объявила, что выборы пройдут 8 февраля. Их результаты могут означать переход Японии к более мягкой фискальной политике, включая снижение налогов и увеличение госрасходов, хотя Япония уже является одной из самых задолжавших стран мира. Аналитики рынка отмечают, что более экспансионистский подход усилит давление на государственные облигации Японии, ослабит иену и усложнит усилия Банка Японии по нормализации монетарной политики.

Саки Санаэ стремится получить абсолютное большинство мест. За короткую кампанию снижение потребительского налога стало ключевым вопросом. После того, как оппозиция предложила снизить или отменить этот налог, правящая Либерально-демократическая партия также поддержала инициативу. Поскольку эти меры могут ухудшить фискальное положение Японии, облигационный рынок отреагировал негативно.

Стоит отметить, что опросы основных японских СМИ показывают, что Либерально-демократическая партия, вероятно, получит абсолютное большинство мест, что будет лучшим исходом для рынка облигаций. Это снизит необходимость в координации с другими партиями и позволит избежать предоставления фискальных льгот ради поддержки оппозиции. В этой ситуации, особенно учитывая недавнюю волатильность облигационного рынка, ЛДП, возможно, не станет снижать потребительский налог. На самом деле, обещание Саки не касается общего снижения, а только отмены налога на продукты питания в течение двух лет.

Риск данного сценария заключается в возможности того, что партия Комэйто отдаст голоса Альянсу центральных реформ. Если ЛДП не сможет получить абсолютное большинство, финансовые рынки могут отреагировать негативно, что еще больше повысит доходность японских гособлигаций. Это также может вызвать опасения по поводу возможного вмешательства на рынок JGB, особенно после вербальной интервенции 23 января при поддержке ФРС. В случае отсутствия абсолютного большинства переговорная позиция ЛДП при обсуждении бюджета с партнерами по коалиции (Партия обновления Японии) ослабнет. Кроме того, Национальная демократическая партия, ранее рассматривавшаяся как потенциальный партнер, занимает более радикальную позицию, предлагая снизить налог с 10% до 5%, что еще больше ухудшит фискальный баланс Японии.

В целом, по сообщениям, ЛДП сохраняет лидерство на досрочных выборах и может получить абсолютное большинство, что усилит ее позиции в вопросах бюджетной дисциплины и стабилизирует рынок облигаций. Тем не менее, риск того, что ЛДП получит только относительное большинство, по-прежнему остается.

Аналитики отмечают, что на фоне стремления инвесторов защититься от глобального обесценивания валют и растущих опасений по поводу устойчивости суверенного долга мировой спрос на золото может возродиться.

Важные данные: нонфармы и CPI могут спровоцировать сильное падение доллара?

Вторник 00:00 (UTC+8): годовой прогноз инфляции на 1 год Федерального резервного банка Нью-Йорка за январь;

Вторник 21:30 (UTC+8): месячные данные по розничным продажам за декабрь, квартальный индекс затрат на рабочую силу за IV квартал, месячный индекс цен на импорт за декабрь (США);

Среда 09:30 (UTC+8): годовые данные по инфляции CPI за январь (Китай);

Среда 21:30 (UTC+8): уровень безработицы в США за январь, изменение числа занятых вне сельского хозяйства с учетом сезонных колебаний, годовой/месячный рост средней заработной платы, годовое изменение базового значения занятости вне сельского хозяйства на 2025 год (нескорректированные данные);

Четверг 15:00 (UTC+8): предварительные годовые данные по ВВП Великобритании за IV квартал, месячный рост ВВП за три месяца до декабря, месячные данные по промышленному/обрабатывающему производству, сезонно скорректированный внешнеторговый баланс за декабрь;

Пятница 18:00 (UTC+8): пересмотренные годовые данные по ВВП еврозоны за IV квартал, финальные квартальные данные по занятости, сезонно скорректированный торговый баланс за декабрь;

Пятница 21:30 (UTC+8): годовой несезонно скорректированный CPI США за январь, месячный скорректированный CPI, месячный скорректированный базовый CPI, годовой несезонно скорректированный базовый CPI за январь;

Из-за недавней кратковременной задержки публикации данных правительством США статистика по занятости и инфляции выйдет на следующей неделе одновременно, и это вновь сфокусирует внимание инвесторов на перспективах ставок. Отчеты по занятости вне сельского хозяйства за январь и по индексу потребительских цен (CPI), которые должны были выйти в разные дни, теперь будут опубликованы последовательно. Если данные окажутся лучше опасений инвесторов, они могут помочь восстановить доверие на рынке после недавней панической распродажи.

Ожидается, что ключевой отчет по занятости, который выйдет в среду, покажет рост числа рабочих мест в США на 60 тыс. в прошлом месяце, против 50 тыс. в декабре. Уровень безработицы, как ожидается, останется на уровне 4,4%. По прогнозу, CPI за январь, который выйдет в пятницу, вырастет на 0,29% за месяц и на 2,5% в годовом исчислении. Это лучше, чем в декабре, но все еще ниже целевого уровня ФРС в 2%.

Эти два отчета имеют важное значение для оценки перспектив экономики ФРС. В настоящее время рынок по-прежнему ожидает два снижения ставки в 2026 году, что превышает ранее озвученные намеки ФРС. При этом после январского заседания FOMC, на котором был продемонстрирован несколько ужесточенный настрой политики, прошло всего две недели.

Менеджер фонда Keeley Gabelli Funds Томас Браун отмечает: «Учитывая двойной мандат ФРС по обеспечению ценовой стабильности и максимальной занятости, инвесторы в значительной степени фокусируются на этих данных, чтобы понять, насколько решительно ФРС готова действовать. А на следующей неделе вы получите важнейшие показатели по обоим направлениям».

Учитывая, что Кевин Уорш был выдвинут Трампом на пост председателя ФРС, оценка ФРС своего двойного мандата может претерпеть существенные изменения, и это особенно важно сейчас.

Однако есть признаки того, что отчет по занятости может оказаться слабее ожиданий. Член Совета управляющих ФРС Уоллер был одним из двух, кто на последнем заседании FOMC голосовал за более мягкую политику и уже публично заявил, что ослабление рынка труда потребует большего количества снижений ставки. Он отметил, что данные по занятости за прошлый год, скорее всего, будут пересмотрены в сторону понижения, а рост занятости в 2025 году окажется нулевым. Помимо ключевого отчета по занятости, серия последних данных также свидетельствует о большей уязвимости рынка труда.

Это может оказать влияние на перспективы монетарной политики, приведя к хрупкому балансу. Инвесторы хотят больше снижений ставки для поддержки потребительских расходов и корпоративных прибылей, но не слишком много, чтобы это не указывало на замедление экономики или угрозу рецессии.

Тем не менее, инвесторы по-прежнему верят в устойчивость экономики. Согласно инструменту FedWatch CME Group, рынок недавно заложил два снижения ставки. Экономист Bank of America Securities Адитья Бхаве в пятничном отчете пишет: «Пора ли бить тревогу по поводу рынка труда? Пока нет. Мы считаем, что рынок труда не рухнул, но остается слабым и продолжает быть главным риском для экономики».

На этой неделе слабые данные по рынку труда в США помешали доллару пробить вверх, усилили медвежьи настроения и ограничили рост индекса доллара. На фоне роста рискованных активов в пятницу доллар развернулся вниз, и по мнению Fxempire, это указывает на возможность 2–3-дневной коррекции из-за закрытия позиций по защитным активам. На фоне ожиданий отчета по занятости вне сельского хозяйства на следующей неделе растущий спрос на акции, золото и серебро может усилить давление на доллар. Новый краткосрочный диапазон — 95,551–97,973. Следующая зона коррекции — 96,762–96,476.

В статье отмечается, что слабый рынок труда должен сдерживать рост доллара, а потому стоит внимательно следить за отчетом по занятости на следующей неделе. «Возобновление интереса к акциям, золоту и серебру может спровоцировать сильное закрытие позиций по доллару и, как минимум, привести к его заметному снижению до 96,762 в краткосрочной перспективе».

Финансовая отчетность компаний: «февральская волатильность» на рынке США — шанс для входа?

Если экономические данные и корпоративная прибыль продолжат указывать на позитивные перспективы, масштабная ротация секторов внутри американского фондового рынка, наблюдаемая уже некоторое время, может продолжиться и на следующей неделе. В пятницу американские акции резко выросли после масштабной распродажи ранее на неделе, когда акции программного обеспечения и других рисковых активов вели рынок вниз. Dow впервые в истории закрылся выше 50 000 пунктов, S&P 500 вырос почти на 2%, Nasdaq — более чем на 2%. Однако Dow стал единственным индексом, завершившим неделю ростом. Nasdaq за неделю упал на 1,8%, а с начала года — на 0,9%.

Сезон отчетности за четвертый квартал остается сильным. По данным Джона Баттерса, по состоянию на четверг компании S&P 500 показывают рост прибыли за четвертый квартал на 13%, что лучше прошлых недель. Впереди публикация отчетов еще многих компаний, включая Coca-Cola, Ford Motor, On Semiconductor, Robinhood Markets и других.

Главный инвестиционный директор Bank of America Private Bank Крис Хизи отметил: «В любом случае мы не считаем, что возможности на американском рынке исчерпаны».

Анвити Бахугуна из Northern Trust Asset Management считает, что недавнее падение технологических акций — это повод для покупки более широкого рынка, так как экономические перспективы США по-прежнему сильны. Она добавила: «Это очищает рынок от пузырей. Фактически мы видим, что применение искусственного интеллекта становится все более четким. С макроэкономической точки зрения сейчас не время для паники».

Тем временем глава Bolvin Wealth Management Group Джина Болвин заявила, что новый рекорд индекса Dow — «скорее подтверждение, чем повод для праздника». Она отметила, что рынок уже адаптировался к более высоким ставкам, замедлению роста и глобальной неопределенности — и продолжает расти.

Она добавила: «Это говорит нам о том, что уверенность реальна, 2026 год будет меньше зависеть от ФРС, а больше — от фундаментальных факторов. Ожидая двузначного роста прибыли компаний S&P 500, инвесторы, вероятно, получат отдачу, но путь будет неровным. Волатильность должна восприниматься как норма».

Она советует инвесторам быть целенаправленными: делать ставку на качественные компании с сильной прибылью и готовиться к ротации секторов, а не к прямолинейному росту рынка.

Мэтт Мэйли из Miller Tabak отмечает, что, несмотря на все, вопросы по поводу прибыльности компаний в сфере ПО и искусственного интеллекта останутся. Он добавил, что если технологические акции в ближайшие одну-две недели скорректируются более существенно, то в этом секторе сохраняются значительные риски.

Адам Тернквист из LPL Financial считает: «Для устойчивого роста рынка критически важно возвращение технологических акций. Мы ожидаем, что без сильного вклада технологического сектора, особенно программного обеспечения, S&P 500 вряд ли преодолеет отметку 7000 пунктов».

Четыре крупнейшие технологические компании США в совокупности прогнозируют, что их капитальные расходы к 2026 году достигнут около 650 млрд долларов — это огромные вложения в новые дата-центры и их оборудование. Планы расходов Alphabet Inc., Amazon, Meta и Microsoft — беспрецедентный бум в XXI веке.

Эд Ярдени отмечает, что несмотря на опасения инвесторов, что такие затраты не окупятся, даже только инвестиции этого года принесут поставщикам «сверхкрупных компаний» огромные доходы и прибыли. Такой объем капвложений также поддержит экономику, — добавляет он, — и он «сомневается», что падение техакций на этой неделе означает начало «краха технологий». «Мы сомневаемся в этом, потому что в этот раз в индустрии больше прибыльных компаний, выигрывающих от масштабных инвестиций в инфраструктуру искусственного интеллекта».

Боб Сэвидж из Bank of New York Mellon отмечает: искусственный интеллект останется структурным драйвером роста, но внимание инвесторов переключается с всеобщего энтузиазма на различия в бизнес-моделях, эффективность капитала и защищенность источников дохода.

Флориан Йельпо из Lombard Odier Asset Management считает, что вопрос не в том, будет ли ИИ приносить прибыль, а в том, когда именно эта прибыль поступит. Он отмечает: «Этот временной аспект стал доминирующей темой рынка, а небольшое усиление настроений к риску на этой неделе фактически скрывает глубокую ротацию секторов — инвесторы выходят из акций, показавших наилучшие результаты за последние кварталы».

Стратеги Bank of America во главе с Майклом Хартнеттом считают, что по мере потери привлекательности технологическими гигантами средние и малые компании США — лучшая ставка накануне промежуточных выборов. Они отмечают, что «агрессивные вмешательства» Трампа для снижения цен на энергию, медицинские услуги, кредиты, жилье и электричество оказывают давление на энергетические, фармацевтические, банковские и крупные технологические компании. Это делает малые акции главными бенефициарами «процветания» до промежуточных выборов.

Крейг Джонсон из Piper Sandler отмечает: «Тема ‘ротационного бычьего рынка’ сохраняется. Мы по-прежнему позитивно смотрим на энергию, материалы (кроме драгметаллов), промышленность, транспорт, здравоохранение, банки, а также на отдельные сегменты технологий и потребительских товаров». Он добавляет: «Чем чаще происходят ротации, тем больше это становится рынком для выборочных инвесторов».

Кларк Беллин из Bellwether Wealth считает февральскую волатильность объяснимой, поскольку январь был очень сильным, а февраль — традиционно месяц консолидации и коррекции. Он отмечает: «Бычий рынок не мертв, но он стареет, и неудивительно, что инвесторы все больше обращают внимание на прибыль и эффективность компаний. Наш совет: будьте оппортунистами при падениях рынка, но не входите в каждый откат. 2026 год должен остаться позитивным, и будет много возможностей купить акции по привлекательным ценам».

Макростратег Bloomberg Markets Live Татьяна Дарье отмечает: «Сильная прибыль техкомпаний скрывает более тревожную тенденцию: рентабельность инвестиций гигантов начинает снижаться. Это разовая неудача или начало устойчивого тренда — вот главный вопрос».

График выходных:

- 2026-02-11 (среда), Япония — Токийская фондовая биржа закрыта в честь Национального дня основания;

- 2026-02-12 (четверг), Китай — Тайваньская фондовая биржа закрыта по случаю Праздника весны, торгов нет, только расчетные операции;

- 2026-02-13 (пятница), Китай — Тайваньская фондовая биржа закрыта по случаю Праздника весны, торгов нет, только расчетные операции; Шанхайская золотая биржа, Шанхайская фьючерсная биржа, Чжэнчжоуская товарная биржа, Даляньская товарная биржа — последний торговый день перед Сочельником, ночной сессии нет.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

EchoStar (SATS) зафиксировала убыток в четвертом квартале, превысила прогнозы по выручке