Опционный уголок: неудачное начало года для UnitedHealth предлагает контрарную стратегию

UnitedHealth Group Inc (NYSE:UNH) должна была впечатлить инвесторов своим отчетом о прибыли за четвертый квартал, поскольку акции UNH в прошлом году испытывали серьезные трудности. К сожалению, результаты вызвали у инвесторов опасения. Да, прибыль на акцию составила $2,11, что превзошло консенсус-прогноз в $2,10. Однако выручка составила $113,215 млрд — немного не дотянула до консенсус-прогноза в $113,817 млрд.

Тем не менее, основной проблемой стал прогноз выручки на 2026 финансовый год, превышающий $439 млрд. К сожалению, аналитики ожидали консенсус-прогноз на уровне $454,6 млрд. Неудивительно, что после раскрытия этих данных акции UNH резко упали. С начала января бумаги потеряли 12%. Несмотря на неблагоприятную ситуацию, "умные деньги" не выглядят особенно встревоженными.

Такой вывод можно сделать, анализируя кривую волатильности. Этот скринер определяет подразумеваемую волатильность (IV) — или потенциальный кинетический выход акции — по всему диапазону страйков в опционной цепочке. Для даты экспирации 20 марта крупные игроки действительно хеджируются от риска снижения по акциям UNH. Тем не менее, главное — эта активность не выражена особо ярко.

По сути, если посмотреть на кривую волатильности, график напоминает улыбку, где правая "крыло" простирается дальше и глубже, чем левое. Такая структура говорит о том, что приоритетом не является защита от резкой нисходящей волатильности. Если бы это было так, мы бы ожидали, что IV по пут-опционам значительно вырастет на нижних страйках и заметно оторвётся от IV по коллам. Но этого мы совсем не наблюдаем.

Это не значит, что крупные игроки пренебрегают риском снижения. При повышенной IV по путам на правом "крыле" кривой возможен сценарий создания синтетической короткой позиции, возможно, для защиты длинной позиции по акциям UNH.

Для меня главный вывод состоит в том, что кривая достаточно спокойна вблизи спот-цены, что говорит об отсутствии панических хеджирующих действий. Хотя ни один индикатор не может полностью обосновать направленную сделку, здесь может появиться возможность сыграть на контрдвижении.

Определение вероятных торговых параметров акций UNH

Теперь, когда мы имеем базовое представление о мыслях крупных игроков, мы все еще не знаем, как кривая волатильности может отразиться на фактических ценовых результатах. Для этого мы можем обратиться к калькулятору ожидаемого движения, основанному на модели Блэка-Шоулза. Стандартный механизм Wall Street по оценке опционов предполагает, что к дате экспирации 20 марта акции UnitedHealth будут находиться в диапазоне $271,33–$309,21.

Откуда берется такое расхождение? Модель Блэка-Шоулза исходит из предположения, что доходности фондового рынка распределены логнормально. В этой модели указанный диапазон отражает, что акции UNH могут симметрично отклоняться на одно стандартное отклонение от спота (с учетом волатильности и дней до экспирации).

В итоге, согласно Блэку-Шоулзу, в 68% случаев акции UnitedHealth будут торговаться в заданном диапазоне через 35 дней. Это вполне обоснованное предположение, если принять во внимание, что потребуется крайне значимый катализатор, чтобы актив преодолел границу одного стандартного отклонения. Тем не менее, у нас по-прежнему недостаточно информации, чтобы с уверенностью сузить выбор направленной дебетовой сделки.

Откровенно говоря, мы достигли максимальной пользы от анализа первого порядка. Благодаря кривой волатильности и калькулятору ожидаемого движения мы знаем, как рынок оценивает неопределенность. Но мы не знаем, насколько эта оценка точна, если так можно выразиться.

Честно говоря, мы находимся на одном уровне с образованными трейдерами. Это не преимущество, а просто стартовая точка.

На самом деле перед нами классическая дилемма поиска и спасения (SAR). Модель Блэка-Шоулза зафиксировала сигнал бедствия где-то в Тихом океане. С помощью дополнительных инструментов мы можем определить радиус поиска. Проблема, разумеется, в том, что у нас ограниченные ресурсы (и световой день). Мы не можем полностью сосредоточиться на поиске одного выжившего.

В какой-то момент необходимо брать наблюдаемые данные и корректировать их с учетом ключевых факторов влияния. В этом суть анализа второго порядка, и здесь вступает в игру свойство Маркова.

Использование научного подхода для сужения вероятностного пространства акций UnitedHealth

Согласно свойству Маркова, будущее состояние системы полностью зависит от ее текущего состояния. Простыми словами, вероятности будущих событий нельзя рассчитывать изолированно — их нужно оценивать в контексте. Возвращаясь к аналогии SAR, различные океанские течения — например, бурные волны или спокойная вода — могут значительно повлиять на то, куда дрейфует выживший после кораблекрушения.

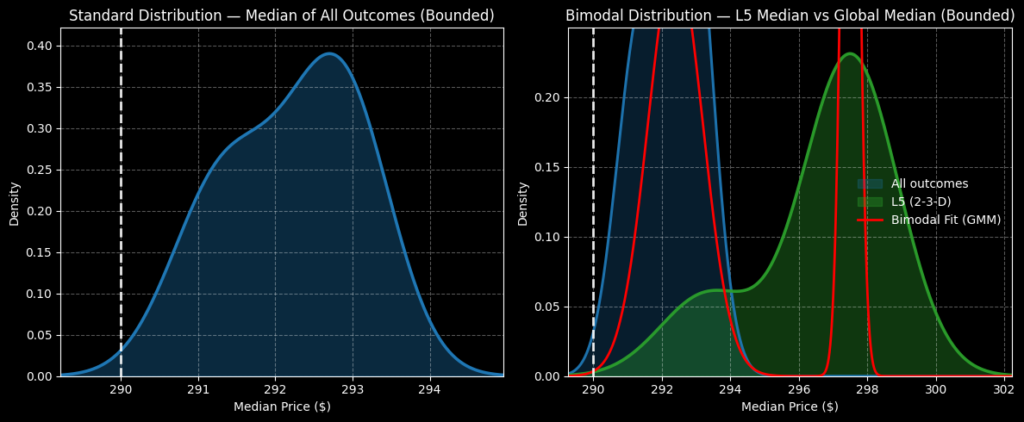

Вот как можно использовать свойство Маркова для торговли акциями UnitedHealth. За последние пять недель UNH показала только два растущих периода, что привело к общему нисходящему тренду. Сам по себе этот паттерн 2-3-D ничем не примечателен. Однако данный количественный сигнал отражает определенный тип океанского течения. Соответственно, "выжившие" в этих условиях будут дрейфовать особым образом, который необходимо учитывать при построении вероятностной модели.

Видите ли, одной из структурных особенностей модели Блэка-Шоулза является то, что волатильность рассматривается как независимый параметр. Там, где свойство Маркова вызывает споры в финансовых кругах, заключается в том, что волатильность (или точнее, ширина рынка) в данном случае является зависимым параметром. Другими словами, если бы акции UNH подали иной сигнал, мы бы получили другое распределение.

Если взять все расчеты ожидаемого движения для любой акции, Блэк-Шоулз всегда выдаст идеально симметричное распределение. Я в корне не согласен с этим утверждением.

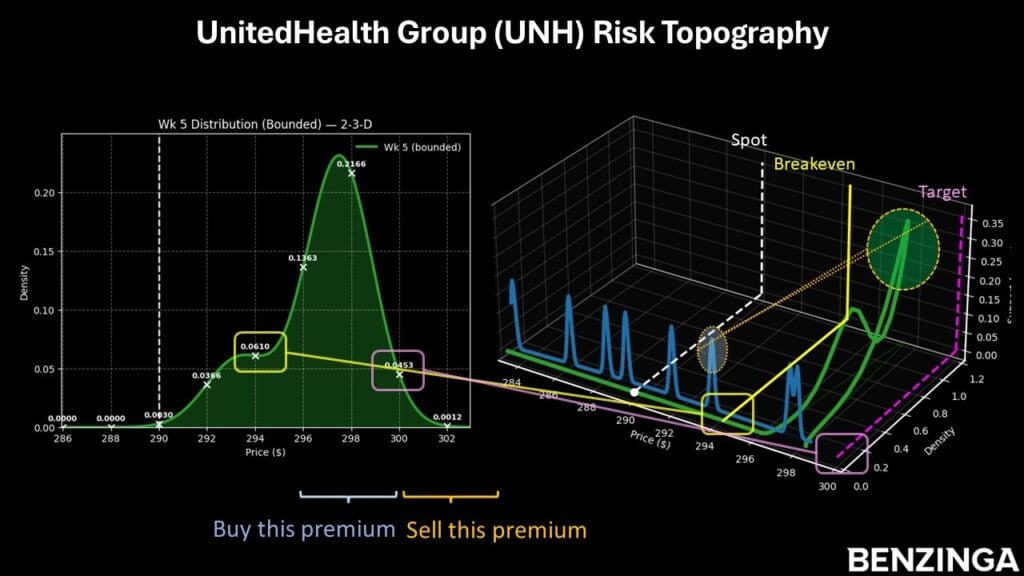

Возвращаясь к UNH, с помощью сочетания перечислительной индукции и байесианского анализа, прогнозируемое распределение на пять недель вперед находится в диапазоне $288–$302, при этом плотность вероятности достигает пика около $297.

Исходя из вышеуказанной рыночной информации, меня привлекает бычий спрэд 290/300 по коллам с экспирацией 20 марта. Чтобы эта сделка принесла максимальную прибыль, акции UNH должны пробить страйк $300 к моменту экспирации, что является агрессивной, но логичной целью (с учетом марковской модели).

Если страйк будет достигнут, максимальная выплата превысит 122%. Точка безубыточности составляет $294,50, что значительно повышает вероятностную состоятельность сделки.

Изображение: Shutterstock

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.