Merit Medical Systems (NASDAQ:MMSI) превзошла ожидания за четвертый квартал 2025 года

Медицинская компания Merit Medical Systems (NASDAQ:MMSI) объявила о

Сейчас ли подходящее время для покупки акций Merit Medical Systems?

Основные моменты по Q4 2025 года для Merit Medical Systems (MMSI):

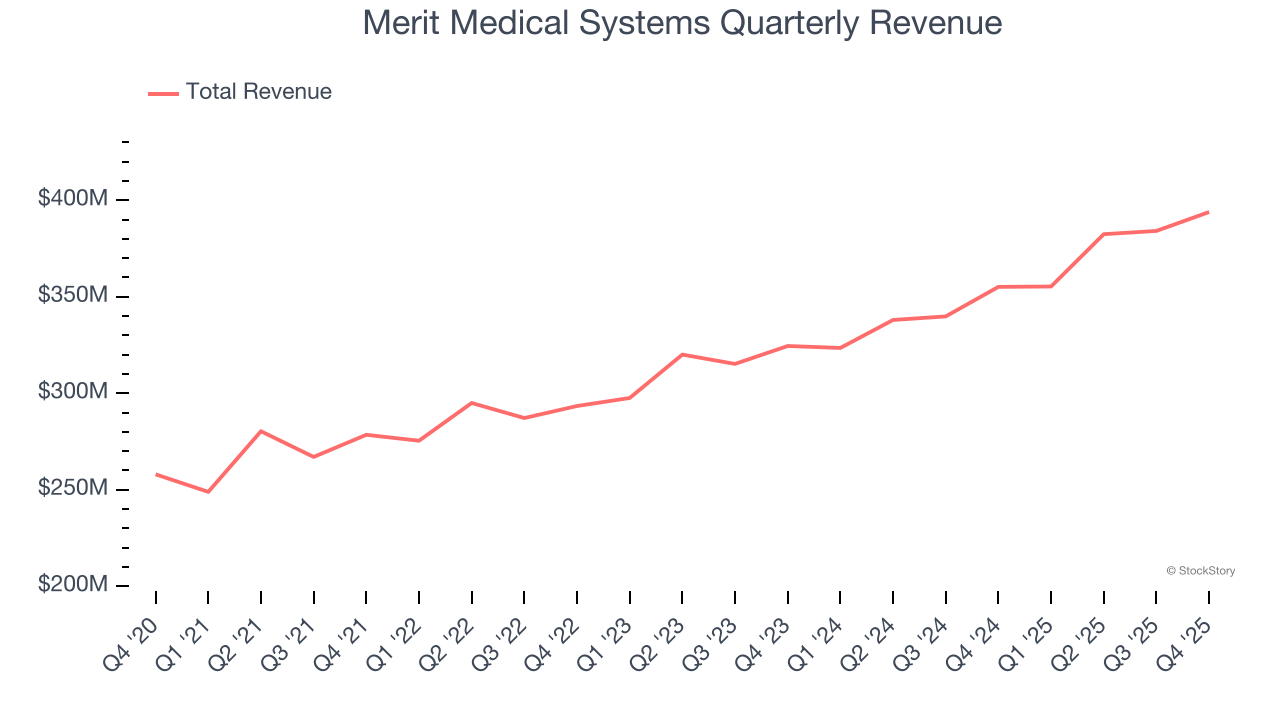

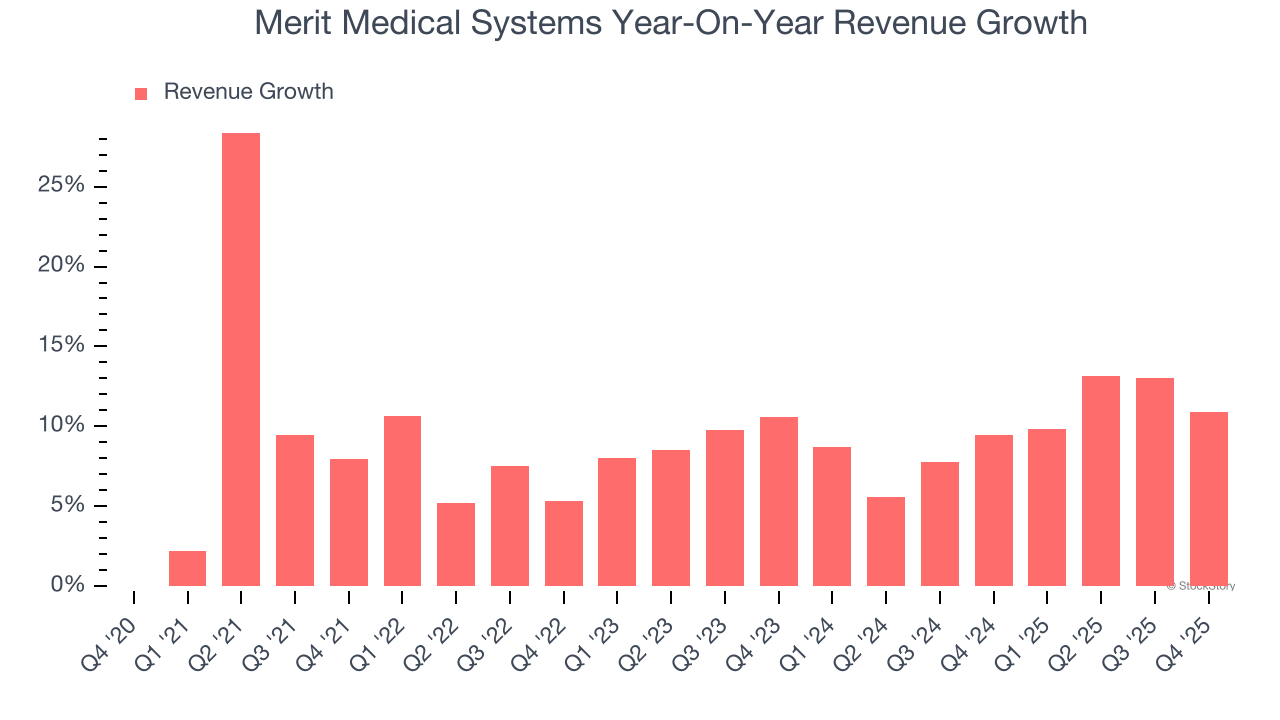

- Выручка: $393,9 млн против оценки аналитиков $390 млн (рост на 10,9% год к году, превышение на 1%)

- Скорректированная прибыль на акцию (EPS): $0,93 против ожиданий аналитиков $0,95 (на 2,5% ниже)

- Скорректированный EBITDA: $95,63 млн против оценки аналитиков $86,98 млн (маржа 24,3%, превышение на 9,9%)

- Прогноз по скорректированной EPS на предстоящий финансовый год 2026 составляет $4,08 (среднее значение), что на 0,9% выше оценок аналитиков

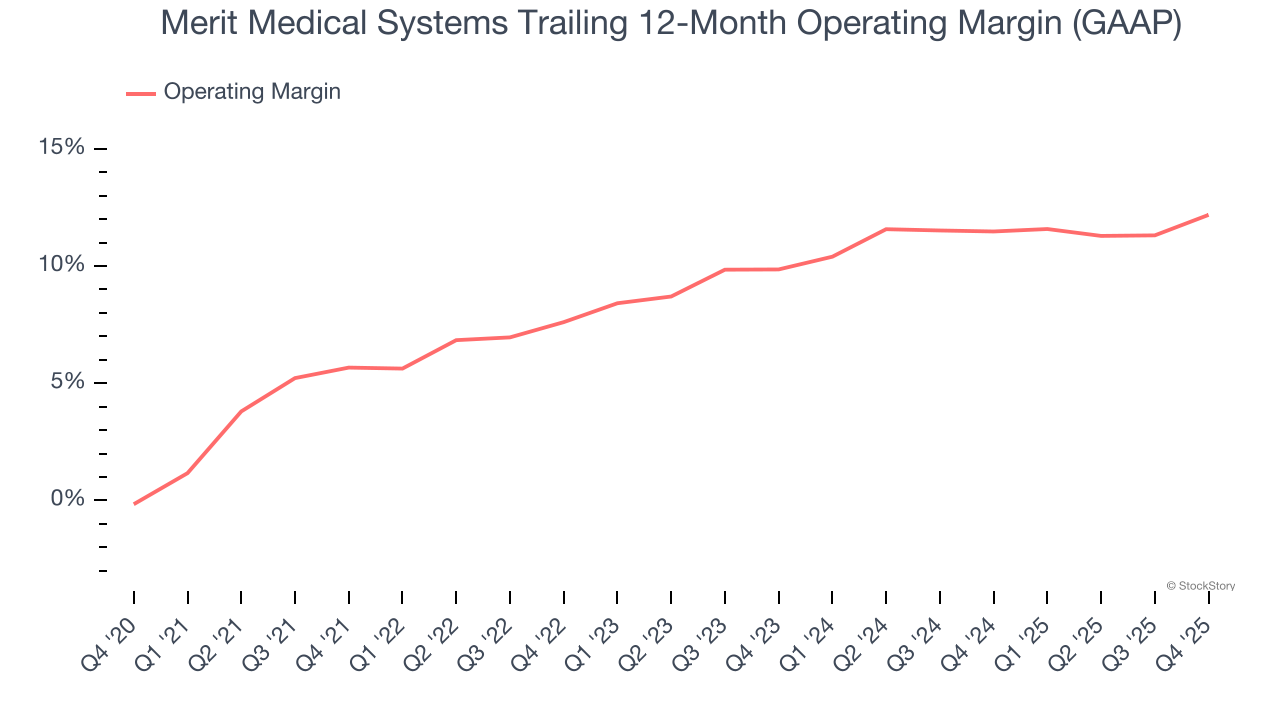

- Операционная маржа: 13,8%, по сравнению с 10,3% в аналогичном квартале прошлого года

- Маржа свободного денежного потока: 18,8%, аналогично прошлогоднему кварталу

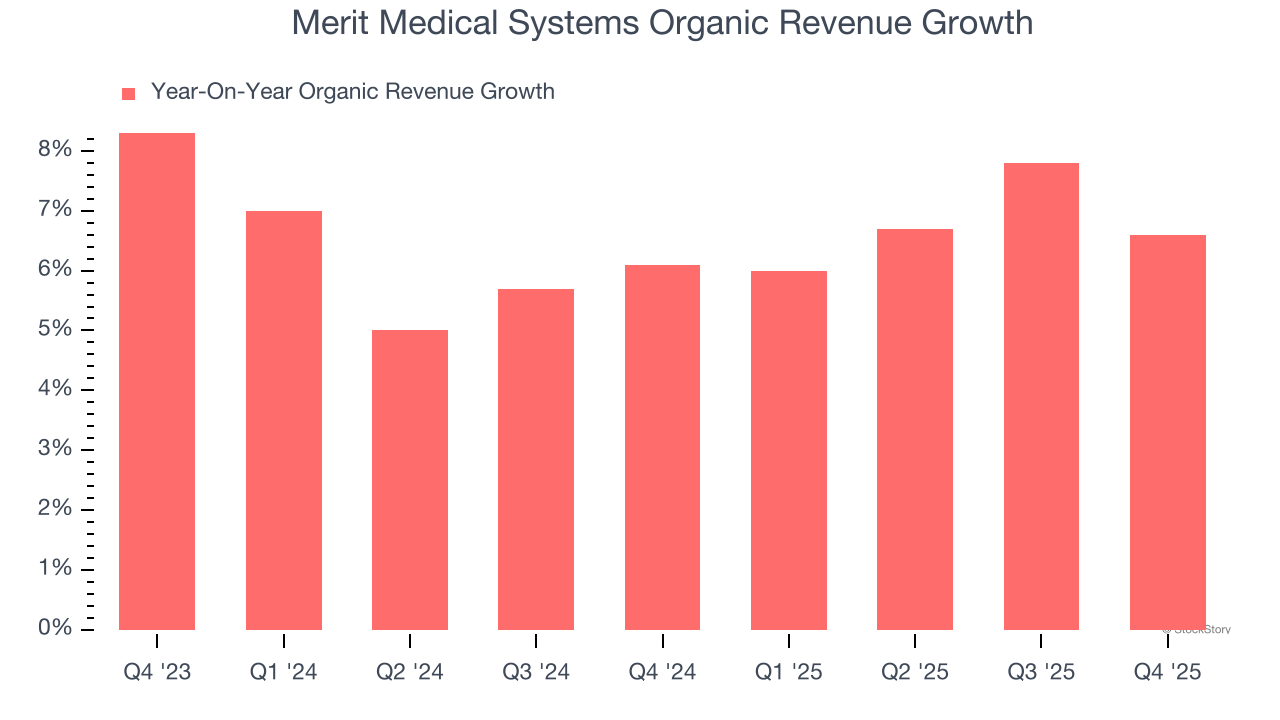

- Органический рост выручки составил 6,6% год к году (превышение)

- Рыночная капитализация: $4,84 млрд

«Merit достигла лучших, чем ожидалось, финансовых результатов и выручки в четвертом квартале», — сказала Марта Г. Аронсон, президент и генеральный директор Merit.

Обзор компании

Основанная в 1987 году и предлагающая сегодня более 1 700 запатентованных продуктов на мировых рынках, компания Merit Medical Systems (NASDAQ:MMSI) производит и реализует специализированные медицинские устройства для малоинвазивных процедур в кардиологии, радиологии, онкологии, интенсивной терапии и эндоскопии.

Рост выручки

Долгосрочные показатели продаж компании являются одним из индикаторов ее общего качества. Любой бизнес может показать хорошие результаты за один-два квартала, но лучшие компании растут стабильно на длительном горизонте. К счастью, выручка Merit Medical Systems росла со среднегодовым темпом 9,5% за последние пять лет. Этот рост немного выше среднего по сектору здравоохранения, что говорит о востребованности продукции компании у клиентов.

Долгосрочный рост — самый важный показатель, однако в секторе здравоохранения пятилетний исторический взгляд может не отразить новые инновации или изменения в спросе. Годовой темп роста выручки Merit Medical Systems за последние два года составил 9,8%, что соответствует пятилетнему тренду и говорит о стабильном спросе на продукцию.

Можно глубже проанализировать динамику продаж компании через органическую выручку, которая исключает разовые события, такие как приобретения и валютные колебания, не отражающие фундаментальные показатели. За последние два года средний годовой рост органической выручки Merit Medical Systems составил 6,4%. Поскольку это значение ниже общего двухлетнего роста выручки, можно сделать вывод, что на общие результаты повлияли приобретения и курсовые разницы.

В этом квартале Merit Medical Systems отчиталась о росте выручки на 10,9% по сравнению с прошлым годом, а объем выручки в $393,9 млн превысил ожидания Уолл-стрит на 1%.

В будущем аналитики ожидают, что выручка вырастет на 6% за следующие 12 месяцев — это замедление по сравнению с предыдущими двумя годами. Несмотря на замедление, этот прогноз выше среднего по отрасли и свидетельствует о том, что рынок закладывает успех новых продуктов и услуг компании.

Программное обеспечение охватывает все сферы, и практически не осталось отраслей, которые бы оно не затронуло. Это стимулирует спрос на инструменты, помогающие разработчикам ПО работать — будь то мониторинг критически важной облачной инфраструктуры, интеграция аудио- и видеофункций или обеспечение бесперебойной потоковой передачи контента.

Операционная маржа

Merit Medical Systems была прибыльной на протяжении последних пяти лет, но ее сдерживали высокие издержки. Средняя операционная маржа компании составила 9,6%, что является слабым показателем для бизнеса в секторе здравоохранения.

Позитивно, что операционная маржа Merit Medical Systems выросла на 6,5 процентных пункта за последние пять лет — рост выручки обеспечил операционный рычаг. Если рассмотреть более короткий срок, видно, что тенденция сохраняется: за два года маржа увеличилась еще на 2,3 процентных пункта.

В четвертом квартале операционная маржа Merit Medical Systems составила 13,8%, что на 3,5 процентных пункта выше, чем год назад. Этот рост стал положительным событием и показал повышение эффективности компании.

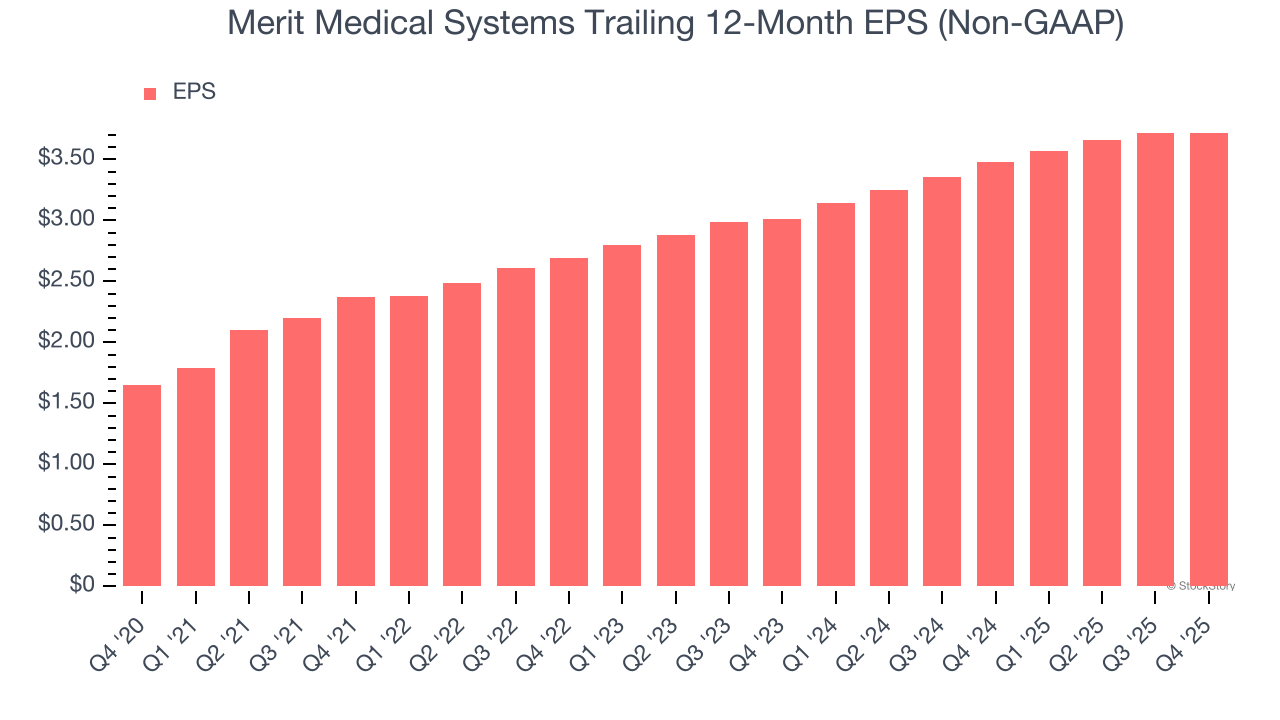

Прибыль на акцию

Мы отслеживаем долгосрочные изменения прибыли на акцию (EPS) по той же причине, по которой важен долгосрочный рост выручки. Однако по сравнению с выручкой EPS показывает, насколько прибыльным является рост компании.

EPS Merit Medical Systems рос поразительно быстро — со среднегодовым темпом 17,7% за последние пять лет, что выше, чем годовой рост выручки на 9,5%. Это говорит о том, что компания стала более прибыльной в расчете на акцию по мере роста.

Можно глубже изучить качество прибыли Merit Medical Systems, чтобы лучше понять движущие силы ее результатов. Как упоминалось ранее, операционная маржа компании увеличилась на 6,5 процентных пункта за последние пять лет. Это был наиболее значимый фактор (помимо роста выручки), повлиявший на рост прибыли; процентные расходы и налоги также могут влиять на EPS, но они меньше говорят о фундаментальных характеристиках бизнеса.

В четвертом квартале Merit Medical Systems зафиксировала скорректированную EPS на уровне $0,93 — столько же, сколько в аналогичном квартале прошлого года. Этот результат не оправдал ожиданий аналитиков, однако для нас важнее долгосрочный рост скорректированной EPS, чем краткосрочные колебания. В течение следующих 12 месяцев Уолл-стрит ожидает роста годовой EPS Merit Medical Systems до $3,72 (+8,5%).

Основные выводы по итогам четвертого квартала для Merit Medical Systems

Было приятно увидеть, что Merit Medical Systems дала прогноз по годовой выручке, немного превысивший ожидания аналитиков. Также порадовало, что органическая выручка компании чуть превысила оценки Уолл-стрит. С другой стороны, EPS не дотянула до прогноза. В целом, отчет содержит ряд позитивных моментов. Сразу после публикации результатов акции выросли на 2,2% до $83,64.

Является ли Merit Medical Systems привлекательной инвестицией на данный момент? То, что произошло в последнем квартале, важно, но при принятии решения о вложениях в акцию большее значение имеют долгосрочное качество бизнеса и оценка компании.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Предупреждение о ликвидности на $1,2 млрд – Как BlackRock может «раскачать» рынок криптовалют

Индекс страха и жадности по криптовалютам снова опустился до уровня «крайнего страха»

Оценка риска поддержки Zcash на уровне $200 после падения ZEC на 8%

Трейдеры спешат приобретать деривативы на фоне роста рисков: Кредитный еженедельник