После строгого регулирования: может ли Ctrip остаться «маленьким, но красивым»?

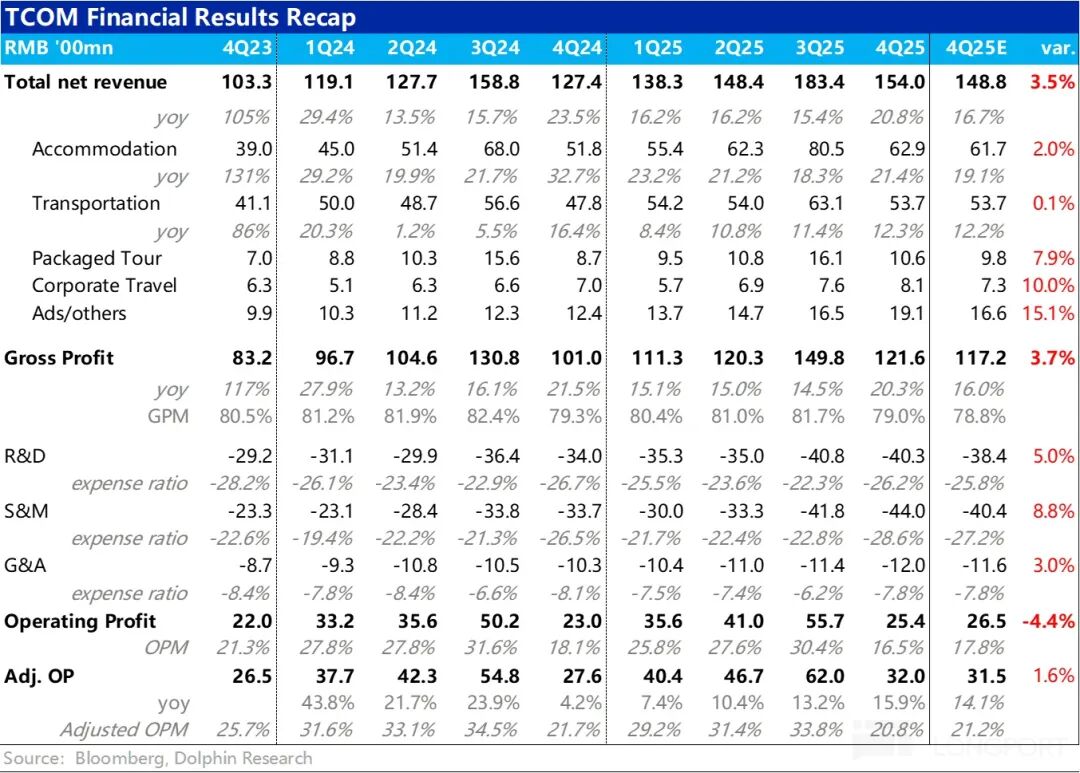

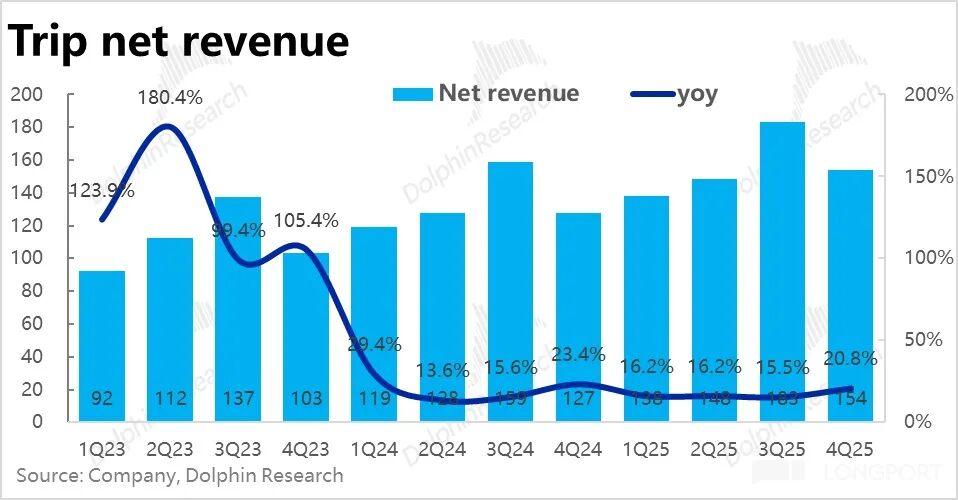

Сегодня утром, 26 февраля, после закрытия американской сессии, находящаяся под давлением регуляторов компания Trip.com опубликовала отчет за четвертый квартал 2025 финансового года. В целом, результаты оказались неплохими: рост выручки полностью превзошел предыдущие прогнозы, ускорился; однако расходы на операционную деятельность также значительно выросли, увеличившись быстрее дохода, что привело к тому, что операционная прибыль по GAAP оказалась ниже ожиданий. Подробнее:

1. Сильный рост выручки и ускорение: По доходам, в этом квартале общий чистый доход Trip.com Group увеличился на 21% по сравнению с прошлым годом, достигнув нового максимума за год, темпы роста заметно ускорились по сравнению с предыдущим кварталом.

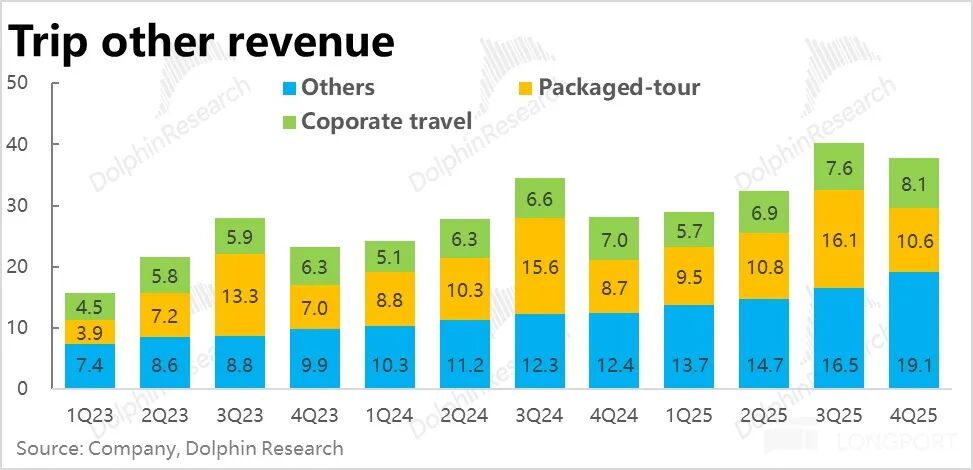

Рост выручки по всем направлениям бизнеса оказался выше прогнозов и также ускорился. В частности, основные направления гостиничный и билетный бизнес показали стабильные результаты, немного превзойдя ожидания. Однако именно бизнес-туризм, пакетные туры и реклама & другие “малые” направления стали главной причиной превышения выручки над ожиданиями.

Рост доходов от пакетных туров и рекламы превысил 20% и 50% соответственно, значительно превысив ожидания. Как объясняет компания, это связано с хорошими продажами международных туристических продуктов и дополнительным доходом от рекламы за счет расширения зарубежного бизнеса.

2. Зарубежный бизнес сохраняет высокий темп роста, занимает почти половину группы: Как сообщается, чисто зарубежный бизнес Trip.com показал рост бронирований на 60% по сравнению с прошлым годом, что соответствует показателям прошлого квартала, и даже при высокой базе сохраняет быстрый рост.

Международный бизнес (чисто зарубежный + выездной) в 2025 году уже составляет около 40% от общего дохода группы, что выше 35% в 2024 году, его значение и вклад в общий рост группы становятся все более заметными.

Доход от чисто зарубежного бизнеса в основном поступает из развитых рынков, таких как Гонконг и Сингапур, а на развивающихся рынках — Южная Корея, Малайзия, Индонезия — рост особенно быстрый.

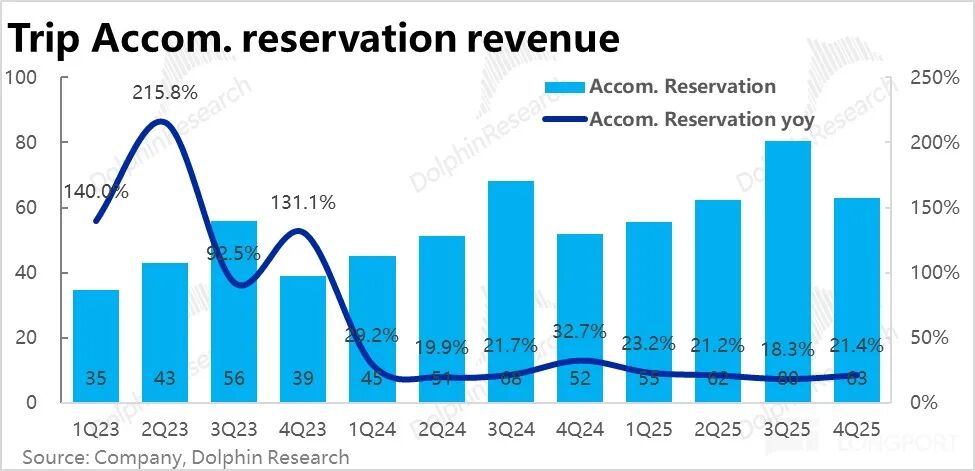

3. Стабилизация внутреннего спроса: Из двух ключевых направлений, доход от бронирования отелей вырос примерно на 21% по сравнению с прошлым годом, квартальный рост ускорился более чем на 3 п.п., что превысило верхнюю границу предыдущих прогнозов. Основную долю дохода приносит внутренний гостиничный бизнес, где количество бронирований выросло более чем на 10% по сравнению с прошлым годом, а средний чек стабилизировался и начал расти. Это говорит о том, что внутренний спрос на гостиничные и туристические услуги остается устойчивым.

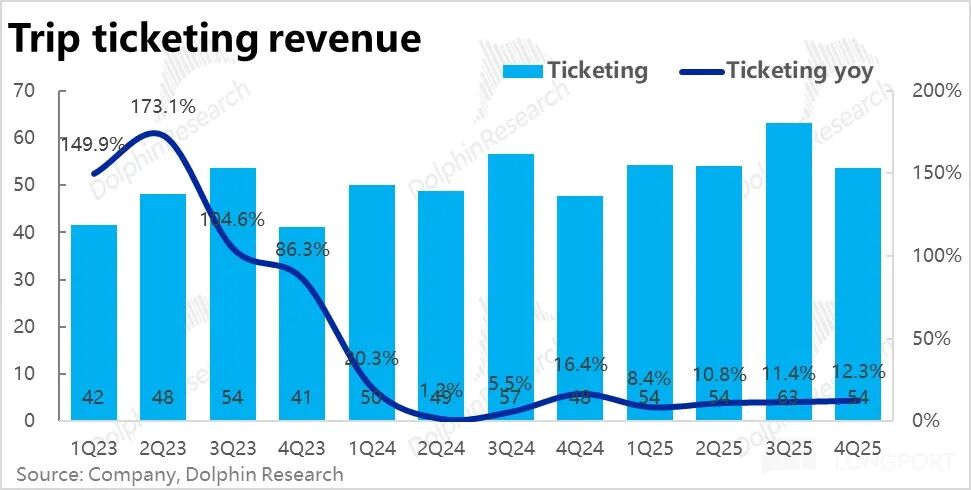

Доход от продажи билетов в этом квартале вырос на 12,3% по сравнению с прошлым годом, темпы роста немного ускорились. С одной стороны, доход от продажи внутренних транспортных билетов продолжает снижаться по сравнению с прошлым годом из-за сокращения дополнительных сборов (отчасти возможно из-за давления регуляторов), основной рост обеспечили международные авиабилеты с более высокой выручкой на билет.

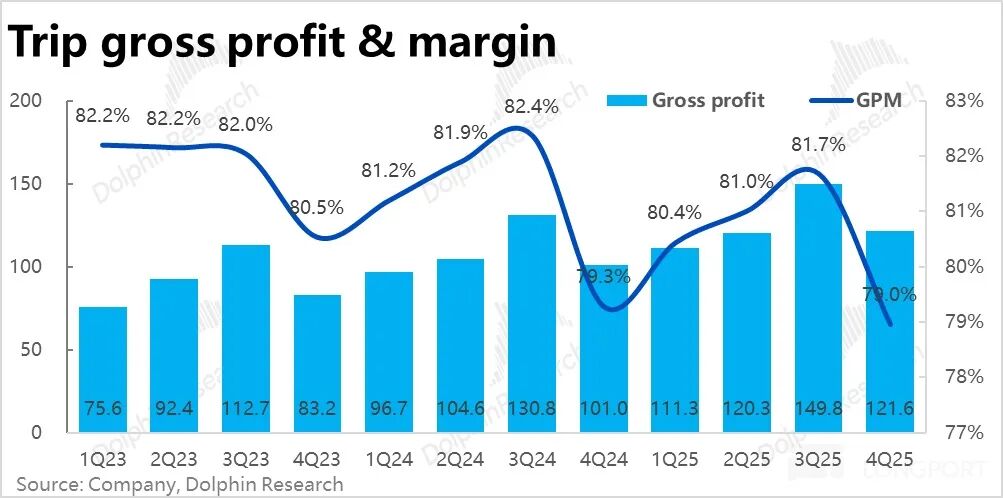

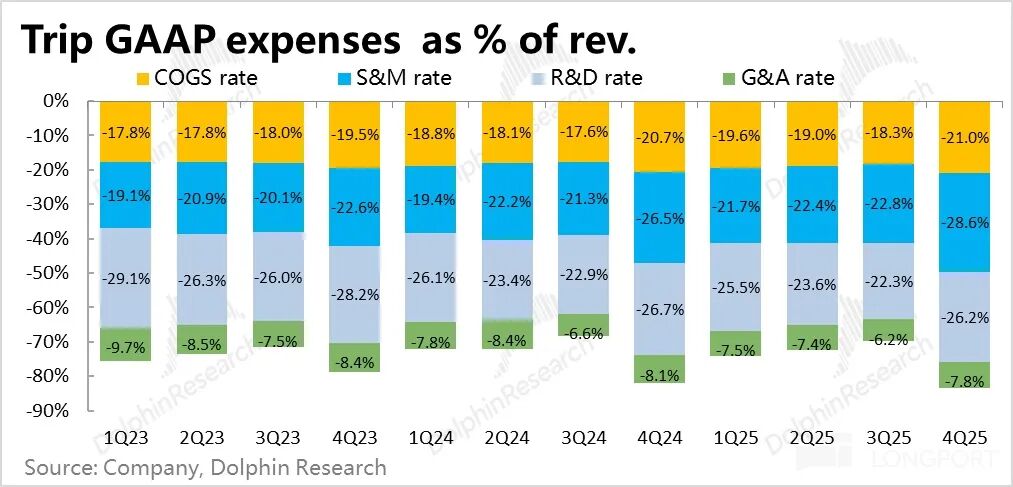

4. Сокращение падения валовой маржи: в этом квартале валовая маржа составила 79%, снизившись на 0,3 п.п. по сравнению с прошлым годом, хотя снижение продолжается, оно стало самым небольшим за последние кварталы. С учетом того, что ранее снижение валовой маржи в основном было связано с ростом доли менее маржинального зарубежного бизнеса, по мере роста прибыльности зарубежного направления это негативное влияние уменьшается.

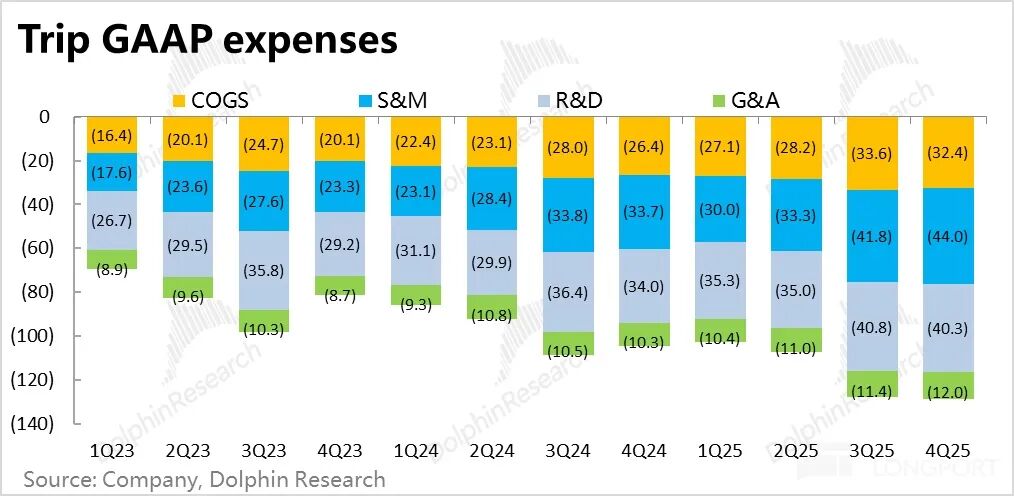

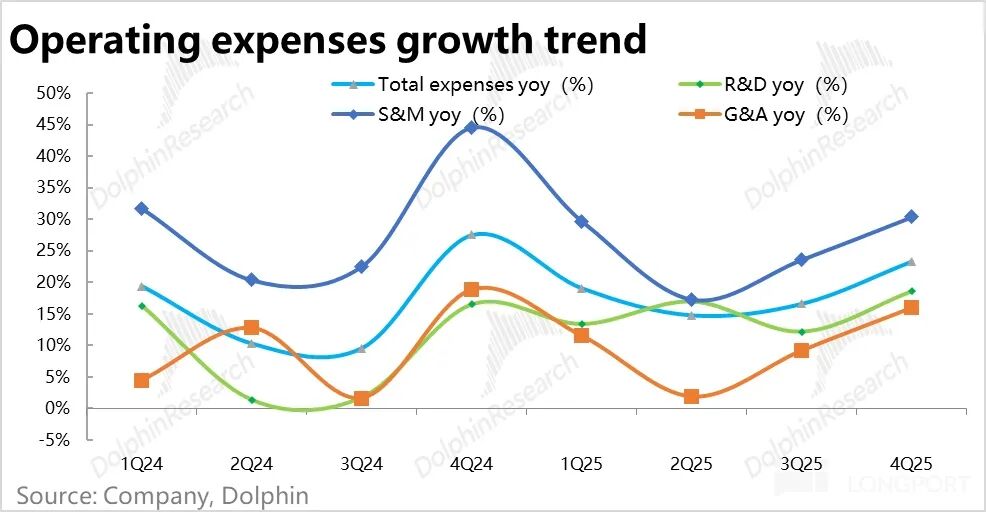

5. Значительный рост расходов, слабая прибыль: в этом квартале общие операционные расходы Trip.com выросли на 23% по сравнению с прошлым годом, что значительно быстрее, чем в предыдущем квартале, и быстрее роста доходов. В частности, расходы на маркетинг выросли более чем на 30% по сравнению с прошлым годом, что в основном связано с необходимостью развития зарубежного направления, но нельзя исключать и влияние роста конкуренции внутри страны.

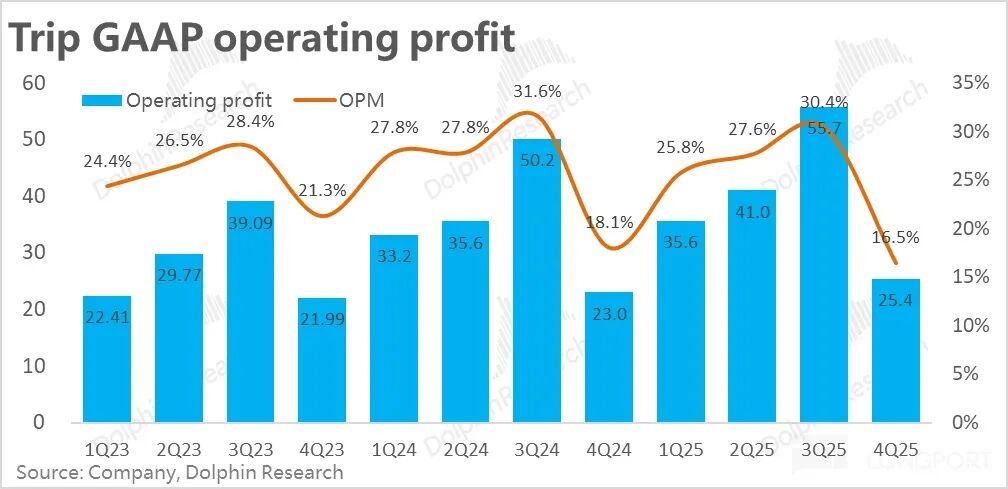

На фоне небольшого снижения валовой маржи и роста расходов, опережающего рост доходов, операционная маржа по GAAP сократилась на 1,6 п.п. по сравнению с прошлым годом, что заметно ниже рыночных ожиданий, в результате операционная прибыль по GAAP выросла всего примерно на 10%.

6. Крупные изменения в совете директоров: Кроме того, в этом квартале Trip.com объявила об уходе сооснователей и членов совета директоров Фань Миня и Цзи Ци со своих должностей, а также о назначении двух новых независимых директоров с финансовым и банковским образованием. По словам компании, эти изменения направлены на оптимизацию структуры совета (большая диверсификация, больше внешних специалистов).

Точка зрения Dolphin Research:

1. Прежде всего, результаты за квартал неоднозначные. Положительные моменты — бизнес и выручка превзошли ожидания, спрос на внутренние гостиничные и туристические услуги остается устойчивым, а быстрый рост зарубежного направления поддерживает общий рост группы. По темпам роста компания по-прежнему остается эталонной среди китайских компаний с большой капитализацией.

Что касается недостатков, то, очевидно, значительный рост расходов привел к не самым впечатляющим показателям по прибыли. Хотя компания объясняет это в первую очередь инвестициями в зарубежный бизнес, нельзя исключить и рост внутренних затрат на привлечение клиентов на фоне активности таких игроков, как JD.com, Fliggy, Douyin и других.

На фонерегуляторного расследования и чувствительных рыночных настроений, лишь частично превышающие ожидания результаты, а не полный сюрприз, возможно, не смогут полностью изменить текущую слабость акций.

2. Ожидая дальнейших результатов компании и согласно прогнозу на встрече (по верхней границе), ожидаемый рост общей выручки в следующем квартале составит 17%, что немного медленнее текущего квартала (возможно, компания намеренно занижает ожидания).

В частности, прогноз по основным гостиничным и билетным направлениям на следующий квартал сопоставим с текущим кварталом. Главная причина снижения темпов роста — это рекламные доходы, которые, возможно, снизятся с более чем 50% в этом квартале до около 20% из-за высокой базы сравнения.

Расходы, особенно маркетинговые, также, по прогнозу, продолжат расти быстрыми темпами, их доля в доходах может вырасти примерно на 2 п.п., опять же из-за инвестиций в зарубежный бизнес. Поэтому скорректированный рост прибыли по сравнению с прошлым годом, вероятно, вновь составит чуть более 10%.

В целом ситуация похожа на текущий квартал: рост остается солидным (несколько замедляется из-за высокой базы), но прибыль относительно слабая.

3. На уровне бизнеса: а) Внутренний спрос на гостиничные и туристические услуги в целом стабилен, средний чек по отелям уже начал расти, перспективы роста направления стабильны. Что касается продажи билетов, то рост количества заказов сопоставим с рыночными темпами. Однако монетизация чисто продажи билетов в Китае очень ограничена, а высокомаржинальные дополнительные услуги, такие как страховка и сервис "помощь в покупке", в текущих условиях вынуждены быть менее заметными, поэтому в будущем доходы могут остаться отрицательными.

б) По зарубежному бизнесу, Trip.com, скорее всего, продолжит демонстрировать 60%-й рост объема заказов, что приведет к увеличению доходов от зарубежных отелей, пакетных туров и авиабилетов.

Что касается прибыли, убыточность Trip.com ко второй половине 2025 года уже сократилась до низких двузначных процентов, по мере роста масштабов бизнеса она продолжит снижаться, есть перспектива выхода на прибыльность (но точных сроков нет).

4. Помимо результатов, самый острый вопрос на рынке сейчас — насколько велико возможное влияние регуляторов. Будет ли реальное влияние на удерживаемые суммы — не столь существенно.

Более важно — повлияет ли это на конкурентное преимущество Trip.com на внутреннем рынке и потенциал монетизации. Пока нет никаких официальных заявлений о деталях расследования, в ходе текущей коммуникации компания также не прокомментировала этот вопрос.

Согласно новостным материалам, основной вопрос регуляторов — Trip.com с помощью инструмента "автоматическое изменение цен" фактически принуждала отели-партнеры предоставлять самые низкие цены на рынке; а также требовала, чтобы "специальные" отели не сотрудничали с другими платформами — типичный "выбор одного из двух", что считается проявлением монополии.

По мнению Dolphin Research, поскольку предложение гостиничных и туристических услуг (особенно в премиум-сегменте) более ограничено и эксклюзивно по сравнению с товарами, барьеры для бизнеса Trip.com могут быть выше, чем кажется. Исходя из опыта антимонопольных расследований Alibaba и Meituan, простое регулирование вряд ли существенно повлияет на долю рынка Trip.com, но есть риск снижения потолка монетизации по внутренним отелям.

Кроме этого основного риска, возможно усиление внутренней конкуренции, а также потенциальное влияние AI Agent на OTA-платформы — эти неопределенности могут и не реализоваться, но проблема в том, что рынок сейчас очень не любит "неопределенность". Как AI может заменить SaaS, а автономное вождение — сервисы такси; это не мешает инвесторам продолжать распродавать софтверные компании и Uber.

Более подробный анализ опубликован в приложении ChangqiaoApp в разделе "Динамика — Аналитика (инвестиционные исследования)".

Детальный анализ ниже

1. Основной бизнес стабилен, "младшие" направления приятно удивили

В этом квартале общий чистый доход Trip.com Group составил около 15,4 млрд юаней (без учета налога), темпы роста по сравнению с прошлым годом ускорились до 21%, это самый высокий квартальный рост за год, можно сказать, что динамика очень сильная.

Если смотреть подробнее, основные направления — отели и билеты — показали устойчивый рост, ускорившийся по сравнению с прошлым кварталом и немного превзошедший прогнозы. Главный источник превышения выручки над ожиданиями — бизнес-туризм, пакетные туры и реклама & прочее, три направления с небольшой долей. Рост здесь существенно превысил прогнозы: доходы от пакетных туров и рекламы выросли на 20% и более 50% соответственно.

Как отмечалось в ходе телефонной конференции, основной вклад внесли международные пакетные туры и дополнительный рекламный доход от зарубежного бизнеса.

1. Стабильный и ускоряющийся основной рост

По типам доходов, в этом квартале доход от бронирования отелей вырос примерно на 21% по сравнению с прошлым годом, квартальный рост ускорился более чем на 3 п.п., что превысило верхнюю границу предыдущего прогноза в 18-19%. Помимо влияния высокого уровня базы, продолжающееся снижение среднего чека по внутренним и зарубежным отелям также сдерживает рост выручки от гостиничного бизнеса.

Доход от продажи билетов за квартал вырос на 12,3% по сравнению с прошлым годом, темпы роста продолжают немного ускоряться. Как отмечалось ранее, по мере того как влияние сокращения продаж авиабилетов с дополнительными услугами уходит в прошлое, рост доходов от билетов плавно восстанавливается. Кроме того, по словам компании, яркий рост показали международные авиабилеты с более высокой выручкой на билет.

2. Реклама и бизнес-туризм превзошли ожидания

Три других направления с меньшей долей показали еще более сильный рост, чем ожидалось:

1) Доход от бизнес-туризма составил 810 млн юаней, рост на 15% по сравнению с прошлым годом, темпы роста сопоставимы с прошлым кварталом, также значительно выше прогнозов. Основная причина — ранее слишком консервативные ожидания (прогнозный рост был всего 4%). По словам компании, превышение связано с ростом проникновения корпоративных услуг.

2) Доход от пакетных туров составил 1,06 млрд юаней, рост на 21% по сравнению с прошлым годом, что намного превысило ожидания и значительно ускорилось по сравнению с долгосрочными однозначными темпами роста. По словам компании на телефонной конференции, основной вклад внесли международные выездные туры и внутренний туризм для пожилых людей.

3) Доход от рекламы и других направлений вырос на 54% по сравнению с прошлым годом, что значительно превысило ожидания. Компания отмечает, что это результат дополнительного рекламного дохода от выездного и чисто зарубежного бизнеса.

2. Значительный рост расходов, слабая прибыль: зарубежная экспансия или усиление конкуренции?

По прибыли, валовая маржа за квартал составила 79%, снизившись на 0,3 п.п. по сравнению с прошлым годом, хотя снижение сохраняется, оно стало самым небольшим за последние кварталы. С учетом того, что ранее снижение валовой маржи в основном было связано с ростом доли менее маржинального зарубежного бизнеса, по мере роста прибыльности зарубежного направления это негативное влияние уменьшается.

По расходам, общие операционные расходы Trip.com за квартал выросли на 23% по сравнению с прошлым годом, что значительно быстрее, чем в предыдущем квартале, и быстрее роста выручки.

В частности, расходы на маркетинг выросли более чем на 30% по сравнению с прошлым годом, компания объясняет это необходимостью развития зарубежного направления, но нельзя исключать и рост внутренней конкуренции (со стороны JD.com, Fliggy, Douyin и других).

Также расходы на исследования и разработки, а также на управление также выросли по сравнению с прошлым кварталом, достигнув 16–18%, что свидетельствует о полной фазе расширения расходов компании.

По GAAP, поскольку валовая маржа немного снизилась, а расходы явно выросли, в результате операционная маржа по GAAP сократилась на 1,6 п.п., до 16,5%, что явно ниже рыночных ожиданий. Операционная прибыль по GAAP выросла лишь примерно на 10% по сравнению с прошлым годом.

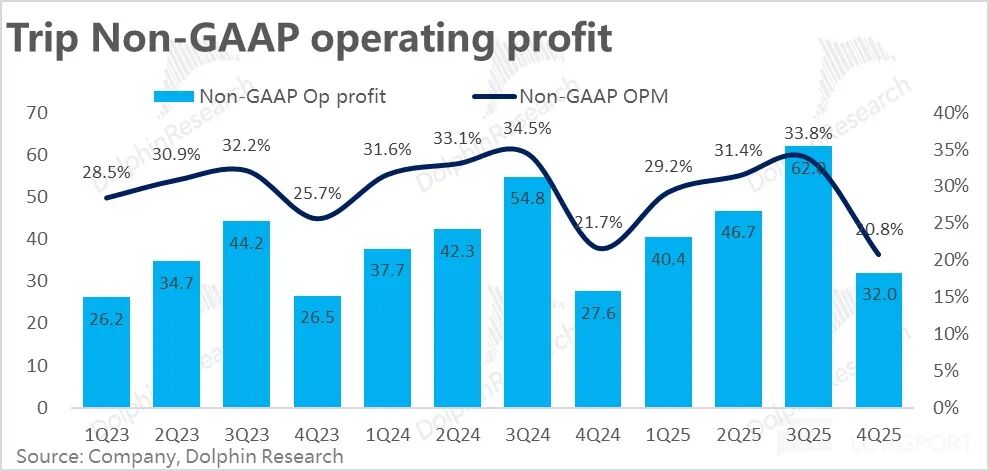

После добавления компенсаций акциями скорректированная (Non-GAAP) операционная прибыль составила 3,2 млрд юаней, рост на 16% по сравнению с прошлым годом, чуть выше рыночных ожиданий. Главная причина — расходы на компенсации акциями в этом квартале выше, чем год назад, составив 4,3% от общего дохода, против 3,6% годом ранее.

С точки зрения Dolphin Research, расходы на компенсации акциями должны учитываться, поэтому основной ориентир — показатели по GAAP.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.