Ключ к мейнстриму криптовалюты: не цена, а кастодиальные услуги и лицензирование

Криптовалютная индустрия повторяет модернизацию Уолл-стрит.

Автор: Prathik Desai

Перевод: Block unicorn

Введение

В конце 1960-х годов Уолл-стрит столкнулась с проблемой, которая поначалу казалась малозаметной. С ростом популярности торговли ценными бумагами резко выросли торговые операции, но инфраструктура, поддерживающая эти сделки, оставалась устаревшей. Брокеры по-прежнему рассчитывались по сделкам посредством передачи физических сертификатов акций. Курьеры бегали по Манхэттену, доставляя конверты. В бэк-офисах скапливались горы различных форм. Рост объема сделок был настолько значительным, что на протяжении шести месяцев американский рынок был вынужден останавливаться по средам, чтобы компании могли обработать залежавшуюся бумажную работу.

Все это вылилось в печально известный "бумажный кризис".

Лучшие "курьеры" или большее количество бумажной документации проблему решить не могли. Поэтому в 1973 году все ликвидные активы были заменены компаниями по депозитному трасту (DTC). Эта организация закрепила ценные бумаги и перевела изменение права собственности в разряд обновлений бухгалтерских книг, а не передачу физических сертификатов. Современный американский рынок ценных бумаг, который мы знаем и видим сегодня, сформировался именно после этого решения в результате множества итераций и изменений.

Сегодня DTC хранит более 1,4 миллиона видов ценных бумаг на сумму 87,1 трлн долларов, включая бумаги, выпущенные в США и более чем 130 других странах и регионах.

В истории финансов мы также видели похожие сценарии. Когда какой-либо класс активов становится достаточно крупным и популярным, его развитие зависит не только от механизмов учета, но и, прежде всего, от доверия. После появления компаний по депозитному трасту (DTC) обычным инвесторам больше не нужно было переживать о правах собственности — доверие к централизованному реестру заменило необходимость в бумажных сертификатах.

Похожие задачи возникли и на рынке криптовалют. За последние два года благодаря таким инструментам как биржевые инвестиционные фонды (ETF) и иным формам инвестирования (например, цифровые гособлигации), криптовалюта в США стала все более привлекательным мейнстрим-активом.

Такое развитие событий вынудило бэк-офисы действовать быстро, как когда-то бумажный кризис 1960-х годов привел к появлению DTC.

В криптовалютах роль «бумаги» играют приватные ключи, которые фактически являются предъявительским инструментом — кто контролирует приватный ключ, тот и владеет активом. Это создает перед финансовыми институтами целый ряд знакомых проблем: операционное управление, сегрегация активов, аудит, вопросы банкротства, управление, а также тот факт, что утрата приватного ключа ведет к безвозвратной потере средств.

Теперь вокруг этих вызовов формируется новый механизм доверия — лицензии трастовых банков. В сегодняшнем материале я объясню, почему многие компании стремятся получить лицензию кастодиального банка для хранения криптоактивов.

Бум на трастовые лицензии

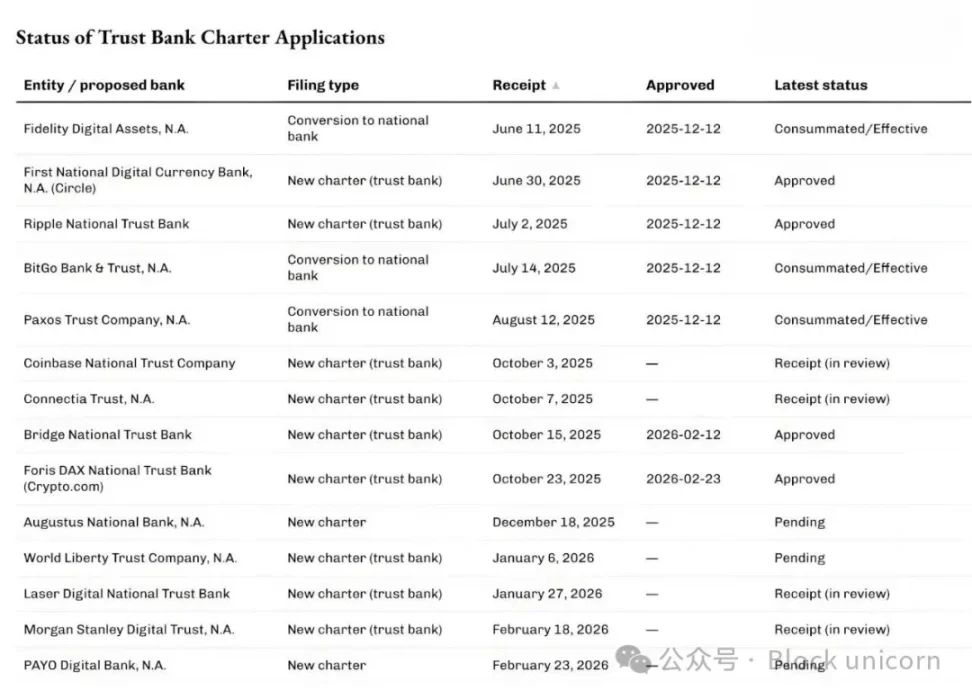

В последние месяцы Управление контролера денежного обращения США (OCC) все чаще одобряет и рассматривает заявки на получение статуса национальных трастовых банков, которые связаны с хранением цифровых активов и инфраструктурой стабильных монет.

12 декабря 2025 года OCC условно одобрило пять таких заявок, среди которых — National Digital Currency Bank от Circle, Ripple National Trust Bank, а также заявки на конвертацию от BitGo, Fidelity Digital Assets и Paxos. Вскоре, в феврале 2026 года, предварительное одобрение OCC получили криптовалютное подразделение Stripe под названием Bridge и Crypto.com.

В очереди стоят не только нативные крипто-компании.

На прошлой неделе крупнейшая мировая компания по управлению активами Morgan Stanley подала заявление о создании трастового банка под названием Morgan Stanley Digital Trust National Association.

Знаете, что объединяет все эти заявки? Они не претендуют на обычную банковскую деятельность — депозиты и кредиты. В отличие от традиционных банков, национальные трастовые банки не могут принимать депозиты или выдавать кредиты и не застрахованы Федеральной корпорацией страхования депозитов (FDIC). Они предоставляют услуги хранения, обслуживания и траст-менеджмента. Можно сказать, это бухгалтерская служба, заточенная специально под криптоактивы.

Я считаю, что это один из самых очевидных признаков того, как криптовалюты меняют работу традиционных финансовых институтов, тогда как остальной мир продолжает следить исключительно за колебаниями цен на криптовалюту.

Получение банковской лицензии может казаться скучным и рутинным, но как и многие другие инновации в финансовой инфраструктуре, эти лицензии возвращают нас к урокам бумажного кризиса. Это также подчеркивает, что суть выхода криптовалют на массовый рынок кроется в кастодиальном хранении и управлении активами.

Почему именно сейчас?

Бум заявок на трастовые лицензии напрямую связан с последними разъяснениями OCC относительно полномочий национальных банков в сфере хранения криптоактивов. В мае 2025 года OCC подтвердило, что национальные банки и федеральные сберегательные ассоциации могут покупать и продавать активы, находящиеся на хранении, по указанию клиента.

В декабре 2025 года ведомство также подтвердило, что банки могут выступать посредниками и осуществлять «безрисковые» криптовалютные сделки без необходимости владения резервным запасом.

На прошлой неделе, 27 февраля 2026 года, OCC разъяснило, что с 1 апреля 2026 года национальные трастовые банки могут заниматься не только узкоспециализированными фидуциарными, но и нефидуциарными операциями.

Почему это важно? Если вы занимаетесь хранением, расчетами, управлением резервами и сопутствующими услугами — для вас это ключевой момент.

В финансовом мире подобное уже случалось.

В начале 2010-х годов появились новые банки — финтех-компании, которые разрабатывали приложения на платформе партнерских банков. Хотя эти приложения делали банковские услуги доступнее, существовал ряд проблем. Несмотря на удобный интерфейс, депозиты, инфраструктуру и полномочия по регулированию по-прежнему контролировали банки-партнеры. В случае неполадок ответственность распределялась между несколькими субъектами, что приводило к неразберихе.

Тогдашнее решение во многом напоминает то, что мы наблюдаем сегодня на крипторынке: взять управление рисками и выгодами в свои руки.

В 2016 году OCC начало изучать вопрос о выдаче специальных национальных банковских лицензий финтех-компаниям. Два года спустя ведомство стало принимать заявки от финтех-компаний, которые занимаются основным банковским бизнесом, но не принимают депозиты.

Несмотря на то, что суды отклонили возможность предоставления банковских лицензий компаниям без депозитов, финтех-компании продолжили искать пути уменьшения зависимости от банков-партнеров. В дальнейшем некоторые из них стали полноценными банками традиционным, хоть и более сложным способом (в том числе покупая банки).

Так, Varo изначально была финтех-компанией и в 2020 году получила полноценную национальную банковскую лицензию. Jiko стала банком, купив небольшой национальный банк. SoFi в 2022 году получила условное одобрение OCC и после покупки действующего национального банка превратилась в универсальный банк.

Сегодняшний бум на лицензии национальных трастовых банков развивается по аналогичной схеме, только теперь Вашингтон создает новую систему гарантий для цифровых активов.

Все законодательные изменения еще яснее объясняют стремление компаний получать национальные трастовые лицензии не просто ради хранения криптоактивов.

В июле 2025 года президент США Дональд Трамп подписал закон GENIUS, который создал федеральную нормативную базу для платежных стейблкоинов. Сегодня ряд компаний, стремящихся получить структуру трастовых банков, прямо заявили о планах предлагать стабильные монеты и услуги по управлению резервами в рамках национального регулирования, установленного этим законом.

Об этом в своих заявлениях прямо говорили Bridge и Circle.

Это ответ на первый аспект вопроса "почему сейчас". Разъяснение регулирования прокладывает новые цепочки создания стоимости для уже существующих компаний (как традиционных, так и криптонативных), позволяя им расширять рамки бизнеса.

Второй аспект — рыночная структура.

Институциональные инвестиции в криптовалюту все больше выбирают форматы, знакомые традиционному рынку — ETF, фонды и счета доверительного управления. Такие структуры требуют кастодиальных услуг, соответствующих нормативным и операционным требованиям.

Если вы думаете, что централизованный способ инвестирования в криптовалюту более не востребован — вы ошибаетесь. Развитие инфраструктуры крипто ETF сегодня это подтверждает.

В апреле 2025 года крупнейшая в мире управляющая активами компания BlackRock добавила к существующему партнеру Coinbase еще одного биткоин-кастодиана — Anchorage Digital Bank — для своего фонда iShares Bitcoin Trust. BlackRock заявила, что это часть «непрерывного управления рисками» в ответ на растущий спрос институциональных и розничных инвесторов.

Какие выгоды видит 9-триллионный финансовый гигант Morgan Stanley в этих структурах?

Один из последних признаков прозвучал менее двух недель назад на конфиденциальной встрече в рамках конференции корпоративных инвесторов в биткоин. Тогда гендиректор Strategy (ранее MicroStrategy) Фонг Ле заявил: «Если кто и поможет миру принять 'оранжевую таблетку' — это Morgan Stanley». Руководитель по цифровым активам Morgan Stanley Эми Олденбург ответила: «Возможно, вы правы».

Что меняется?

Если объединить эти события, становится ясно: бум на трастовые лицензии — это уже не столько сюжет про криптовалюты, сколько эволюция, которую мы видели на примере развития DTC.

По мере превращения криптовалют в полноценный финансовый актив частные и институциональные инвесторы нуждаются в месте для хранения приватных ключей, при этом это место должно удовлетворять требованиям юристов, аудиторов и регуляторов. Учреждение национальной трастовой лицензии — путь масштабного решения этой задачи.

Далее — экономика этого направления. На первый взгляд кастодиальные услуги приносят мало дохода. С первого квартала 2025 года Coinbase прекратила выделять поступления от кастодиального бизнеса отдельной строкой, объединив их с «прочими подписками и сервисными доходами». Но сложность кастодиального бизнеса гораздо выше, чем кажется на первый взгляд.

Кто контролирует кастодиальный сервис — тот управляет и залогами, а именно залоги формируют кредитоспособность таких учреждений. Кредитование — основа плеча, а плечо — это обороты по сделкам. В итоге объем сделок определяет прибыль.

В 2025 году глобальные поступления от ссуды ценных бумаг превысят 15,3 млрд долларов, а остаток займов — 4 трлн долларов. Кастодиальный гигант State Street сообщил, что его общий доход за 2025 год составил 13,94 млрд долларов, из которых около 40% (5,32 млрд) приходится на услуги кастоди, фондового учета, записи и отчетности.

Так что хотя только услуги кастоди могут и не приносить значительного дохода, сопутствующие сервисы вокруг хранения обеспечивают стабильные источники поступлений.

DTC стал незаменимым, потому что позволил рынку расти, не утопая в бюрократии. Сейчас DTC — это полноценная система, включающая не только хранение, но и расчеты, корпоративные действия, поддержку эмиссий и страхование. Возник экосистема, построенная вокруг обновления записей о праве собственности.

Получение лицензии на хранение криптоактивов может дать заявителям аналогичные преимущества. Помимо роли хранилища, они смогут предлагать авторизованные интерфейсы к «бухгалтерской книге».

Эта лицензия позволяет организациям гарантировать своим клиентам достоверность процессов учета, сегрегации, передачи и аудита цифровых активов. Для этого не нужно становиться депозитарным банком — достаточно более "легкого" баланса и фокусировки на профильных задачах.

Однако у трастовых лицензий хватает и критиков.

Сторонники традиционного банковского сектора указывают, что такие лицензии превращаются в "черный ход" в банковскую систему без обязанности по приему депозитов и общих социальных обязательств. Банки спорят о границах допусков.

Хотя дискуссия продолжается, изменение регулирования уже запущено. Условительное одобрение OCC может и не быть окончательным вердиктом, но дает понять главное: хоть идея само-хранения лежит в основе криптовалют, отрасль доросла до масштабов, где роль бэк-офиса резко возрастает.

Я убежден, что если кто-то называет бум заявок на трастовые лицензии "феноменом криптоотрасли", он ошибается. Это естественная эволюция, когда рыночные игроки стараются найти ценность, решая проблемы неэффективности отрасли.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Как показатели акций MSCI соотносятся с результатами других компаний в финансовом секторе?

IR (InfraredFinance) колебался на 48,0% за 24 часа: после технического отскока тестируется уровень поддержки

Смелая программа обратного выкупа акций SocGen отражает оптимизм руководства, несмотря на экономический застой