Sau khi định giá cổ phiếu phần mềm sụt giảm, kỷ nguyên “sáp nhập lớn” của AI đã đến?

Ngân hàng Deutsche cho rằng tiến độ triển khai AI của hầu hết các công ty hiện tại đang tụt hậu xa so với kỳ vọng của thị trường, sự biến động về vốn hóa liên quan đến AI đã thúc đẩy các doanh nghiệp tăng tốc trong việc bố trí mua bán & sáp nhập.

Theo tin tức từ Giao dịch theo xu hướng, ngày 26/2, nhóm nghiên cứu của Deutsche Bank đã phát hành một báo cáo nghiên cứu chỉ ra rằng, biến động gần đây của thị trường chứng khoán cùng với việc bán tháo các cổ phiếu chủ đề AI đã buộc các CEO nhanh chóng xây dựng chiến lược trí tuệ nhân tạo và trình bày rõ ràng chiến lược này với các nhà đầu tư.

Tuy nhiên, đến năm 2025, chỉ có 11% công ty có thể đã hoàn toàn triển khai ít nhất một chức năng kinh doanh liên quan đến AI. Điều này có nghĩa là phần lớn các CEO đang phải đối mặt với áp lực rất lớn trong việc thúc đẩy ứng dụng AI. Trước áp lực hiện thực hóa AI, mua bán & sáp nhập đang trở thành phương tiện cốt lõi để nhiều CEO bắt kịp đối thủ.

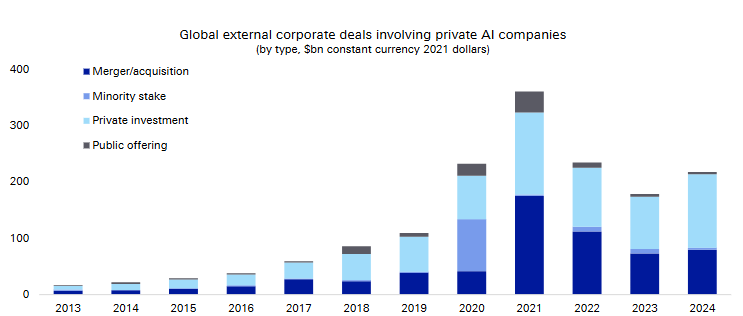

Số liệu cho thấy, quy mô giao dịch bên ngoài doanh nghiệp toàn cầu liên quan đến các công ty AI tư nhân (bao gồm mua lại, đầu tư cổ phần thiểu số, huy động vốn tư nhân và chào bán công khai) đã tăng vọt từ mức gần như không đáng kể quanh năm 2013 lên gần 40 tỷ USD mỗi năm trong giai đoạn 2021-2024.

(Quy mô giao dịch bên ngoài doanh nghiệp toàn cầu của các công ty AI tư nhân)

(Quy mô giao dịch bên ngoài doanh nghiệp toàn cầu của các công ty AI tư nhân)

Báo cáo nghiên cứu cho rằng, việc định giá lại kỷ lục trong ngành phần mềm, hoạt động M&A các công ty AI tư nhân liên tục nóng lên, cùng với sự phân hóa nhịp độ M&A trên toàn cầu là ba chủ đề chính sẽ ảnh hưởng sâu sắc đến quyết định phân bổ tài sản trong một đến hai năm tới. Sự không chắc chắn về quy định và sự phân hóa của môi trường lãi suất vĩ mô giữa các khu vực địa lý sẽ là yếu tố lớn nhất ảnh hưởng đến tốc độ và định giá trong M&A.

Phần lớn doanh nghiệp triển khai AI bị trì trệ nghiêm trọng, các CEO chịu áp lực lớn

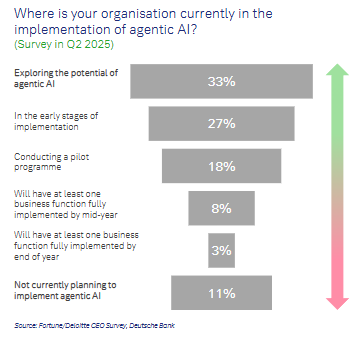

Deutsche Bank chỉ ra rằng, việc áp dụng AI hiện tại không đồng đều, các công ty khởi nghiệp và doanh nghiệp lớn là những người tiên phong. Báo cáo trích dẫn số liệu khảo sát quý 2/2025 như sau:

Chỉ 8% doanh nghiệp cho biết sẽ hoàn toàn triển khai ít nhất một chức năng kinh doanh AI trước giữa năm;

Chỉ 3% dự kiến sẽ hoàn thành trước cuối năm;

11% doanh nghiệp khẳng định chưa có kế hoạch triển khai AI đại lý thông minh.

Quỹ Tiền tệ Quốc tế (IMF) ước tính, khoảng 40% việc làm toàn cầu sẽ bị ảnh hưởng bởi AI, đặc biệt là các công việc "nhận thức". Từ phân tích tần suất từ khóa trong các cuộc họp báo cáo tài chính của các công ty thuộc S&P 500 cho thấy:

AI và học máy liên tục đứng đầu các chủ đề nóng, sa thải nhân sự, thiếu hụt chip và đầu tư R&D cũng là những chủ đề tăng trưởng nhanh nhất;

Bàn luận về M&A đã tăng rõ rệt sau đáy do tác động của thuế quan mùa xuân năm 2025, và tần suất đề cập đã vượt qua cổ tức và mua lại cổ phiếu;

Chủ đề phân bổ vốn tăng trưởng nhanh nhất trong sáu tháng qua là chi tiêu vốn và R&D.

(Tần suất đề cập tăng trưởng của các chủ đề cụ thể trong các cuộc họp báo cáo tài chính của các công ty S&P 500)

Xét về từng doanh nghiệp, các ông lớn đầu ngành như Marriott International, Amgen, S&P Global đều nêu rõ trong báo cáo tài chính rằng họ có thái độ chiến lược tích cực đối với AI, coi đây là động lực tăng lợi nhuận chứ không phải mối đe dọa.

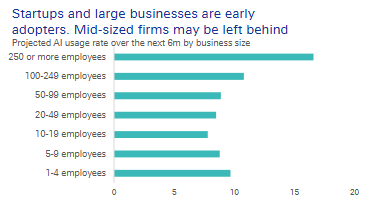

Đáng chú ý, các doanh nghiệp vừa với quy mô nhân viên từ 50 đến 249 người có tỷ lệ sử dụng AI thấp rõ rệt.

Họ vừa thiếu sự linh hoạt và tập trung của startup, lại không có nguồn lực và quy mô dữ liệu của các ông lớn, nên rất dễ tụt lại trong cuộc đua. Đối với họ, việc mua lại để có ngay năng lực AI là lối tắt thực tế.

Định giá phần mềm lao dốc, cửa sổ M&A âm thầm mở ra

May mắn thay, thị trường đã cung cấp cơ hội mua lại.

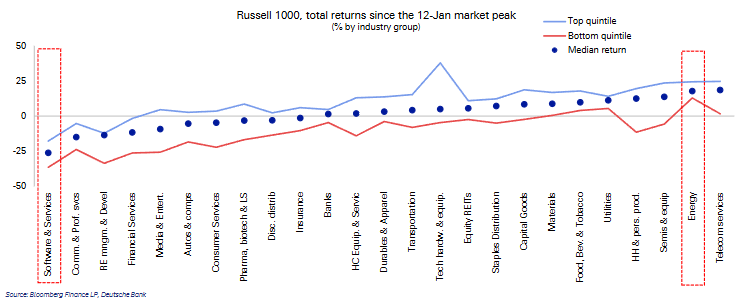

Kể từ khi thị trường đạt đỉnh giữa tháng 1 năm nay, nhóm ngành phần mềm và dịch vụ là nhóm ngành có thành tích tệ nhất trong chỉ số Russell 1000, mức giảm trung vị lên tới 25%. Thứ hạng định giá của ngành này đã tụt từ vị trí thứ ba xuống thứ chín.

(Từ ngày 12/1 đến nay, ngành phần mềm trong chỉ số Russell 1000 có thành tích kém nhất)

(Từ ngày 12/1 đến nay, ngành phần mềm trong chỉ số Russell 1000 có thành tích kém nhất)

Quan trọng hơn, nếu xét đến kỳ vọng tăng trưởng điều chỉnh, định giá các công ty phần mềm đã trở nên tương đối bình quân. Ở thị trường Mỹ, tỷ lệ PEG đã tụt từ vị trí thứ 7 xuống thứ 17, châu Âu từ thứ 3 xuống thứ 15. Bong bóng định giá đã bị ép xuống đáng kể, giúp các doanh nghiệp mua lại có vị trí tốt hơn trên bàn đàm phán.

(Từ góc nhìn tỷ lệ PEG điều chỉnh theo kỳ vọng tăng trưởng, thứ hạng định giá tụt mạnh từ thứ 7 xuống thứ 17)

(Từ góc nhìn tỷ lệ PEG điều chỉnh theo kỳ vọng tăng trưởng, thứ hạng định giá tụt mạnh từ thứ 7 xuống thứ 17)

Về triển vọng M&A, Mỹ sẽ duy trì quan sát, châu Âu thì “nóng lạnh thất thường”. Chỉ số dẫn dắt M&A của Deutsche Bank cho thấy:

Mỹ: Đà phục hồi hoạt động M&A trong quý I có thể chững lại khi bước vào quý II, do sự gia tăng bất ổn chính sách và tín hiệu phát hành vốn không rõ ràng;

(Đà M&A trong quý II năm 2026 có thể sẽ chững lại)

Khu vực đồng euro: Lợi suất trái phiếu chính phủ tăng kéo theo triển vọng M&A kém, chịu áp lực trong ngắn hạn;

Vương quốc Anh: Hưởng lợi nhờ lợi suất trái phiếu thấp và thành tích mạnh trên thị trường chứng khoán, nhịp phục hồi M&A dự kiến sẽ nhanh hơn dự báo của thị trường hiện nay.

(Dự báo số lượng giao dịch M&A trong 3 tháng tới tại khu vực đồng euro và Anh)

Vậy những công ty AI như thế nào dễ bị thâu tóm nhất? Deutsche Bank cho rằng các công ty AI có mức độ chuyên môn hóa càng cao càng hấp dẫn các ông lớn ngành. Họ cần các công cụ đi sâu vào lĩnh vực dọc nhất định và giải quyết các vấn đề cụ thể.

Quỹ đầu tư tư nhân chi phối giao dịch, nhưng cuối cùng vẫn phải thoái vốn

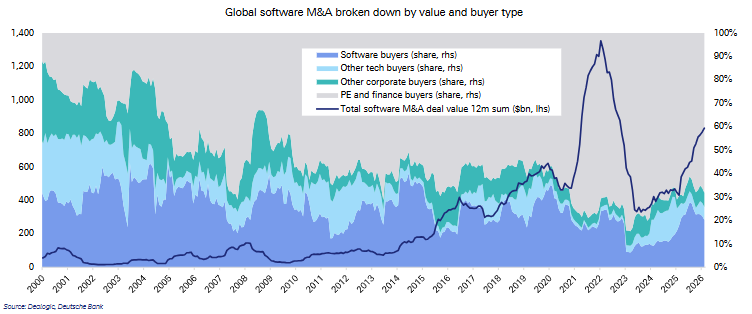

Một thay đổi quan trọng trong cấu trúc thị trường là tỷ trọng của các nhà đầu tư tài chính như quỹ đầu tư tư nhân trong các giao dịch M&A ngành phần mềm toàn cầu đã tăng vọt.

Số liệu cho thấy, tỷ trọng của các nhà đầu tư tài chính như quỹ đầu tư tư nhân đã tăng mạnh từ 28% trong những năm 2000 lên 72% trong thập niên 2020, trong khi tỷ trọng M&A phần mềm của các doanh nghiệp ngoài ngành công nghệ đã giảm từ 17% xuống còn 5%.

(Tình hình M&A phần mềm toàn cầu theo giá trị và loại nhà đầu tư)

(Tình hình M&A phần mềm toàn cầu theo giá trị và loại nhà đầu tư)

Các giao dịch M&A tư nhân quy mô lớn này cuối cùng vẫn phải thoái vốn. Bán tài sản cho các doanh nghiệp muốn sở hữu năng lực AI sẽ trở thành một trong những con đường thoái vốn then chốt.

Báo cáo dẫn số liệu cho thấy, từ 2022 đến 2024, các giao dịch M&A chiếm trung bình 42% tổng giá trị giao dịch bên ngoài doanh nghiệp của các công ty AI tư nhân, trong khi IPO chỉ chiếm 3%.

Nhiều công ty AI thách thức có quy mô nhỏ và liên tục thua lỗ, trong khi các doanh nghiệp lớn sở hữu dữ liệu độc quyền, mức độ tin cậy và lợi thế quy mô, đặc biệt trong các ngành được quản lý chặt chẽ, startup gần như không thể sao chép.

Rủi ro và lời nhắc từ lịch sử

M&A không phải là liều thuốc vạn năng. Thất bại trong tích hợp, xung đột văn hóa, mất nhân sự cốt lõi và chi phí đầu tư liên tục cao đều là các rủi ro.

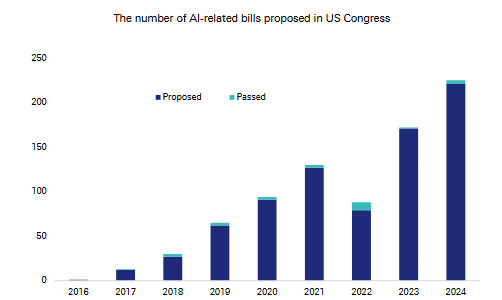

Deutsche Bank chỉ ra rằng, số lượng dự thảo luật liên quan đến AI được Quốc hội Mỹ đề xuất đã tăng vọt từ khoảng 80 vào năm 2022 lên hơn 200 vào năm 2024, sự không chắc chắn về quy định đang gia tăng.

(Số lượng dự thảo luật liên quan đến AI được Quốc hội Mỹ đề xuất tăng mạnh)

(Số lượng dự thảo luật liên quan đến AI được Quốc hội Mỹ đề xuất tăng mạnh)

Lịch sử cung cấp một góc nhìn dài hạn. Trong cơn sốt công nghệ những năm 1990, chỉ số Nasdaq từng nhiều lần điều chỉnh giảm trên 10%, nhưng mức tăng trung bình hàng năm vẫn đạt 32%.

Sự phát triển quy định khi đó cuối cùng đã củng cố hiệu ứng quy mô, dẫn đến sự tập trung thị trường. Lần này, các ông lớn có vốn, dữ liệu và lợi thế quy mô có thể vẫn chiếm vị thế thuận lợi hơn trong cuộc đua AI kéo dài.

Báo cáo cho rằng điểm đặc biệt hiện nay là, khi làn sóng AI trỗi dậy, các công ty công nghệ lớn lại đang sở hữu dòng tiền tự do dồi dào chưa từng có. Họ là số ít thực thể trên thế giới có thể chịu đựng các khoản chi tiêu vốn AI khổng lồ và chấp nhận rủi ro thua lỗ tiềm tàng. Ngay từ đầu, ngưỡng tham gia cuộc đua này đã rất cao.

Cuối cùng, đối với nhà đầu tư, chu kỳ M&A AI đang chuyển từ giai đoạn ý tưởng sang giai đoạn thực thi, việc định giá được điều chỉnh lại đã mang đến cơ hội mua chiến lược tiềm năng, nhưng rủi ro pháp lý, sự không minh bạch trong định giá các mục tiêu chưa niêm yết và bất ổn vĩ mô vẫn là những yếu tố hạn chế chính. Về trung hạn, doanh nghiệp nào chủ động kiểm soát chiến lược M&A AI sẽ có vị trí dẫn đầu trong quá trình tái định hình cạnh tranh.

~~~~~~~~~~~~~~~~~~~~~~~~

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Chevron ký hợp đồng cung cấp khí đốt kéo dài với Horizon Power

Cổng Token của Nasdaq: Đây là giải pháp thanh khoản trị giá 25 tỷ đô hay chỉ là thị trường 1 tỷ đô?

USD/JPY: Thảo luận về can thiệp và thanh khoản Dollar – ING

Cổng Token của Nasdaq: Đây có phải là giải pháp thanh khoản 25 tỷ đô la hay chỉ là một thị trường 1 tỷ đô la?