Cổ phiếu Okta tăng 13% sau kết quả quý 4: Có phải đây là thời điểm tốt để mua?

Kết quả Quý 4 năm tài chính 2026 của Okta đẩy cổ phiếu tăng cao

Sau khi công bố kết quả quý 4 năm tài chính 2026 vào ngày 4 tháng 3, cổ phiếu của Okta đã tăng 12,5%. Công ty ghi nhận thu nhập 0,90 đô la mỗi cổ phiếu, vượt Zacks Consensus Estimate 6,36% và tăng 15,4% so với cùng kỳ năm trước. Doanh thu đạt 761 triệu đô la, tăng 11,6% so với năm trước và vượt mong đợi 1,59%.

Sự tăng trưởng của Okta được thúc đẩy bởi số lượng khách hàng ngày càng tăng, các sản phẩm sáng tạo và nhu cầu mạnh mẽ đối với các giải pháp nhận diện. Số khách hàng có giá trị hợp đồng hàng năm vượt 100.000 đô la tăng 6% lên 5.100, và công ty kết thúc năm tài chính 2026 với hơn 20.000 khách hàng.

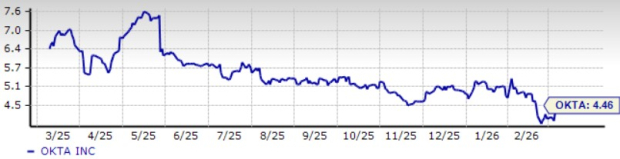

Mặc dù những phát triển tích cực này, cổ phiếu Okta đã giảm 23,2% trong năm qua, tụt hậu so với ngành Máy tính & Công nghệ của Zacks và các đối thủ như Microsoft, Palo Alto Networks và Cisco Systems. Trong cùng kỳ, ngành này, Cisco và Microsoft ghi nhận mức tăng lần lượt là 33,6%, 26,7% và 7,6%, trong khi Palo Alto Networks giảm 5%.

Tổng quan về Hiệu suất Cổ phiếu

Nguồn: Zacks Investment Research

Triển vọng tích cực cho năm tài chính 2027

Hướng tới năm tài chính 2027, Okta dự kiến doanh thu vào khoảng 3,17 tỷ đến 3,19 tỷ đô la, tương đương tăng 9% so với năm tài chính 2026. Thu nhập phi GAAP dự kiến từ 3,74 đến 3,82 đô la mỗi cổ phiếu.

Zacks Consensus Estimate cho thu nhập của Okta đã tăng thêm 0,05 đô la lên 3,71 đô la mỗi cổ phiếu trong tháng trước, cho thấy mức cải thiện 6% so với năm ngoái. Dự báo doanh thu đạt 3,18 tỷ đô la, cũng tăng 9%.

Giá và dự báo đồng thuận Okta, Inc.

Trong quý đầu tiên của năm tài chính 2027, Okta dự kiến doanh thu từ 749 triệu đến 753 triệu đô la, tăng trưởng 9% theo năm. Thu nhập phi GAAP dự kiến từ 0,84 đến 0,86 đô la mỗi cổ phiếu. Zacks Consensus Estimate cho thu nhập Q1 vẫn ở mức 0,87 đô la mỗi cổ phiếu, cho thấy mức tăng 1,2% so với năm trước.

Tăng trưởng được thúc đẩy bởi đổi mới sản phẩm và hợp tác chiến lược

Dải sản phẩm ngày càng mở rộng của Okta bao gồm các sản phẩm mới ra mắt như Okta Identity Governance (OIG), Okta Privileged Access, Okta Device Access, Identity Security Posture Management, Identity Threat Protection với Okta AI, Fine-Grained Authorization, Auth0 for AI Agents và Okta for AI Agents. Những giải pháp mới này chiếm 30% tổng giá trị hợp đồng quý 4 và giúp Okta mở rộng thị phần trên thị trường.

Đặc biệt, OIG đã đạt được sự quan tâm đáng kể khi có tới 2.000 khách hàng vào cuối quý 4 tài chính. Nền tảng của Okta cung cấp giải pháp nhận diện trung lập, độc lập giúp bảo vệ và quản lý toàn bộ vòng đời công nghệ đại lý (agentic), đảm bảo khả năng triển khai linh hoạt trên nhiều nền tảng mà không bị phụ thuộc nhà cung cấp. Cả Auth0 và Okta for AI Agents đều cung cấp bộ công cụ toàn diện để bảo mật triển khai AI agent, với mức ưu tiên như người dùng thực tế.

Hệ sinh thái đối tác rộng lớn của Okta có sự góp mặt của các tên tuổi lớn như Amazon Web Services (AWS), CrowdStrike, Google, LexisNexis Risk Solutions, Microsoft, Netskope, Palo Alto Networks, Plaid, Proofpoint, Salesforce, ServiceNow, VMware, Workday, Yubico và Zscaler. Công ty đã tăng cường hợp tác với Palo Alto Networks, tích hợp Okta Workforce Identity với Prisma Access Browser và kết hợp Identity Threat Protection với Okta AI và nền tảng Cortex SecOps của Palo Alto Networks để cải thiện khả năng quan sát rủi ro.

Trong quý 4 năm tài chính 2026, các đối tác kênh của Okta góp mặt trong 18 trên 20 hợp đồng lớn nhất. Doanh thu từ AWS Marketplace tăng hơn 45% trong năm, đạt khoảng 750 triệu đô la.

Tại sao Okta là khoản đầu tư hấp dẫn

Những giải pháp đổi mới cùng mạng lưới đối tác mạnh giúp Okta thu hút khách hàng mới và hỗ trợ mức định giá cao, thể hiện qua Điểm Giá trị (Value Score) D của công ty. Trên cơ sở giá trên doanh thu dự phóng 12 tháng, Okta được giao dịch ở mức 4,46 lần, gần mức trung bình 5,31 lần, và có mức định giá hấp dẫn hơn Microsoft (8,45 lần), Cisco (4,92 lần) và Palo Alto Networks (10,78 lần).

Ảnh chụp nhanh định giá

Nguồn: Zacks Investment Research

Hiện tại Okta có Zacks Rank #1 (Mua mạnh), cho thấy đây có thể là thời điểm thuận lợi để các nhà đầu tư cân nhắc bổ sung cổ phiếu này vào danh mục của mình.

5 cổ phiếu đứng trước cơ hội tăng trưởng vượt bậc

Các chuyên gia của Zacks đã xác định được năm cổ phiếu có tiềm năng tăng gấp đôi giá trị hoặc hơn nữa trong năm tới. Tuy không phải lựa chọn nào cũng chiến thắng, nhưng các đề xuất trước đó đã mang lại lợi nhuận 112%, 171%, 209% và 232%.

Nhiều trong số những cổ phiếu này chưa được Wall Street chú ý rộng rãi, đem lại cơ hội đầu tư sớm.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Applovin tăng vọt nhờ tăng trưởng AI, đạt khối lượng 2,71 tỷ đô la, xếp hạng 32 giữa cuộc điều tra của SEC

Thịnh hành

ThêmQuan hệ đối tác về lực lượng lao động AI của ServiceNow thúc đẩy mở rộng chiến lược trong khi cổ phiếu giảm 1,94% và xếp hạng 37 với khối lượng giao dịch 2,49 tỷ USD

Cổ phiếu Walmart tăng trở thành cổ phiếu được giao dịch nhiều thứ 40 khi mở rộng thương mại điện tử và tăng cổ tức thúc đẩy sự lạc quan, dù vẫn còn sự giám sát của cơ quan quản lý và việc quỹ tín thác gia đình Walton bán cổ phiếu bất chấp mức tăng hàng ngày hạn chế.