Arthur Hayes拆解債務、回購與印鈔票:美元流動性的終極循環

如果聯準會的資產負債表成長,那便是美元流動性利好,最終將推高比特幣和其他加密貨幣的價格。

原文標題:Hallelujah

原文作者:Arthur Hayes,BitMEX 聯創

原文編譯:比推BitpushNews

引言:政治激勵與債務的必然性

讚頌中本聰,時間與複利法則的存在,獨立於個體身份。

即便是政府,支付開支的方式也只有兩種:動用儲蓄(稅收)或 發行債務。對政府而言,儲蓄等同於稅收。眾所周知,稅收並不受民眾歡迎,但花錢卻很討喜。因此,在向平民和貴族發放福利時,政客們更傾向於發行債務。政客總是傾向於向未來借債以確保當下連任,因為當帳單到期時,他們很可能已不在其位。

如果由於官員的激勵機制,所有政府都被「硬編碼」為寧願發行債務而非加稅來派發福利,那麼下一個關鍵問題是:美國國債的購買者如何為這些購買行為融資?他們是動用自己的儲蓄/股本,還是透過借款來融資?

回答這些問題,尤其是在「美利堅治下的和平」(Pax Americana)背景下,對於我們預測未來美元貨幣創造至關重要。如果美國國債的邊際買家透過融資來完成購買,那麼我們就能觀察到是誰在提供貸款給他們。一旦我們知道這些債務融資方的身份,我們就能確定他們是憑空(ex nihilo)創造貨幣進行放貸,還是使用自身股本進行貸款。如果回答所有問題後,我們發現國債的融資方是在放貸過程中創造貨幣,那麼我們就能得出以下推論:

政府發行的債務,將增加貨幣供應。

如果這個論點成立,那麼我們就可以預估融資方所能發行的信貸的上限(假設存在上限)。

這些問題之所以重要,是因為我的論點是:如果政府借款如大型銀行(TBTF Banks)、美國財政部和國會預算辦公室所預測的那樣持續增長,那麼聯準會的資產負債表也將隨之增長。如果聯準會的資產負債表成長,那便是美元流動性利好,最終將推高比特幣和其他加密貨幣的價格。

接下來,我們將逐一回答問題,並評估這個邏輯謎題。

疑問環節

美國總統川普是否會透過減稅來為赤字融資?

不會。他與「紅色陣營」的共和黨人最近已經延長了 2017 年的減稅政策。

美國財政部是否正在藉錢來彌補聯邦赤字,並且未來將繼續這樣做?

是的。

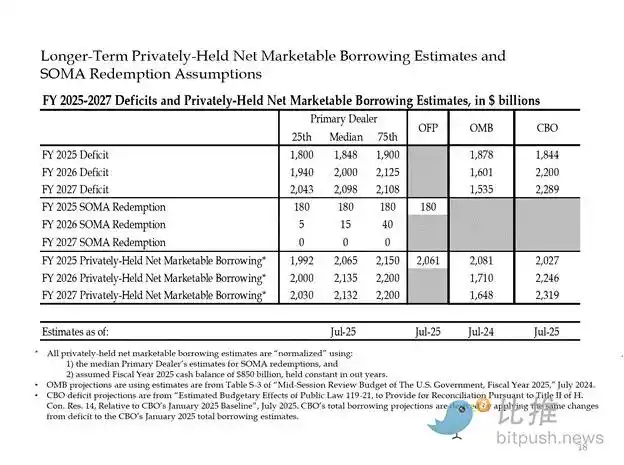

以下是大型銀行家和美國政府機構的估算。如所見,他們預測的赤字規模約為 2 兆美元,並透過 2 兆美元的借款來融資。

鑑於前兩個問題的答案都是「是」,那麼:

年度聯邦赤字 =年度國債發行金額

接下來,我們逐步分析國債的主要購買者以及他們如何為購買融資。

吞食債務的「廢棄物」

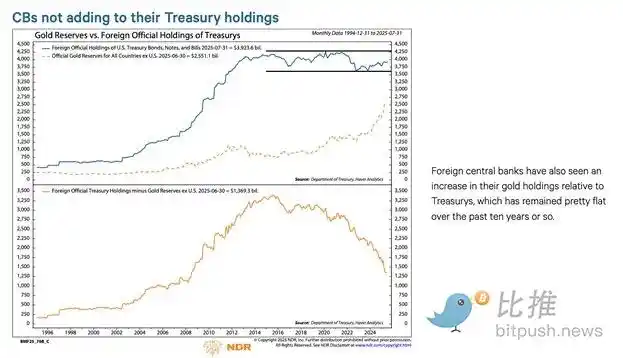

外國央行

如果「美利堅治下的和平」願意竊取俄羅斯(一個核大國和全球最大商品出口國)的資金,那麼任何持有 根據美國勞工統計局的數據,2024 年的個人儲蓄率為 4.6%。同年,美國聯邦赤字佔 GDP 的 6%。鑑於赤字規模大於儲蓄率,私人部門不可能成為國債的邊際買家。 四大主要貨幣中心商業銀行是否正在大量購買美債?答案是否。 2. 美國私人部門

3. 商業銀行

根據美國勞工統計局的數據,2024 年的個人儲蓄率為 4.6%。同年,美國聯邦赤字佔 GDP 的 6%。鑑於赤字規模大於儲蓄率,私人部門不可能成為國債的邊際買家。 四大主要貨幣中心商業銀行是否正在大量購買美債?答案是否。 根據美國勞工統計局的數據,2024 年的個人儲蓄率為 4.6%。同年,美國聯邦赤字佔 GDP 的 6%。鑑於赤字規模大於儲蓄率,私人部門不可能成為國債的邊際買家。 四大主要貨幣中心商業銀行是否正在大量購買美債?答案是否。 根據美國勞工統計局的數據,2024 年的個人儲蓄率為 4.6%。同年,美國聯邦赤字佔 GDP 的 6%。鑑於赤字規模大於儲蓄率,私人部門不可能成為國債的邊際買家。 四大主要貨幣中心商業銀行是否正在大量購買美債?答案是否。 2. 美國私人部門

3. 商業銀行

2. 美國私人部門

3. 商業銀行

2. 美國私人部門

3. 商業銀行

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CRCL股價飆升130+%!穩定幣王者稀缺機遇大爆發,【長期持有+Bitget VIP空投雙重福利,輕鬆佈局】

AI Agent!人工智慧代理經濟將全面爆發,未來的使用場景有哪些?

JST市值突破4億美元,24小時交易量達3149萬美元

某地址 3 小時前增持至 980 枚 BTC 多單,價值 9,106 萬美元