一週展望:交易員「地獄周」!非農、CPI引爆黃金美��元決戰,中東戰雲與日本大選火上澆油

在華爾街部分最擁擠的交易經歷暴跌後,週五美國股市迎來反彈。標普500指數上漲2%。道瓊斯工業平均指數首次觸及50000點。週初,人工智慧公司Anthropic PBC 發布了一款新型自動化工具,引發軟體、金融服務和資產管理類股的拋售情緒,並蔓延至更廣泛的市場。這一幕令人回想起2025年初市場對DeepSeek AI模型的反應。

SlateStone Wealth的Kenny Polcari表示:「我的觀點是:這反應過度了。現在是保持冷靜的時候,而不是恐慌。對於長期投資者來說,現在正是買入的時機。很多東西都在打折。」盈透證券的Jose Torres表示:「投資者正積極把握股票下跌的時機進場買入。華爾街普遍認為拋售已經過度。」

10年期美債殖利率週五上升3個基點至4.21%。美元下跌0.3%。儘管地緣政治風險明顯緩和,油價仍小幅上揚。伊朗表示,已同意與美國繼續談判,以緩和緊張局勢並避免軍事對抗,德黑蘭方面稱首日談判具有積極意義。

國際黃金、白銀價格週五大幅震盪。現貨黃金一度下跌超過2%,之後反彈升破4950美元,漲幅近4%;現貨白銀一度下跌近10%,之後反彈升破77美元,漲幅超過9%。今年年初以來,國際金價漲幅近15%,國際銀價漲幅超過8%。市場分析人士認為,在全球流動性預期轉變、投機資金高度集中的背景下,金銀價格震盪反映貴金屬市場波動性加劇。本輪金銀價格波動是技術性調整與政策預期變化共同作用的結果,標誌著前期支撐價格的投資邏輯正在改變。

交易員正準備迎接新的一週,屆時將有零售銷售數據、延遲公布的1月份美國非農就業報告以及CPI通脹數據——這些將為聯準會穩定通脹和擴大就業的雙重使命提供關鍵資訊。

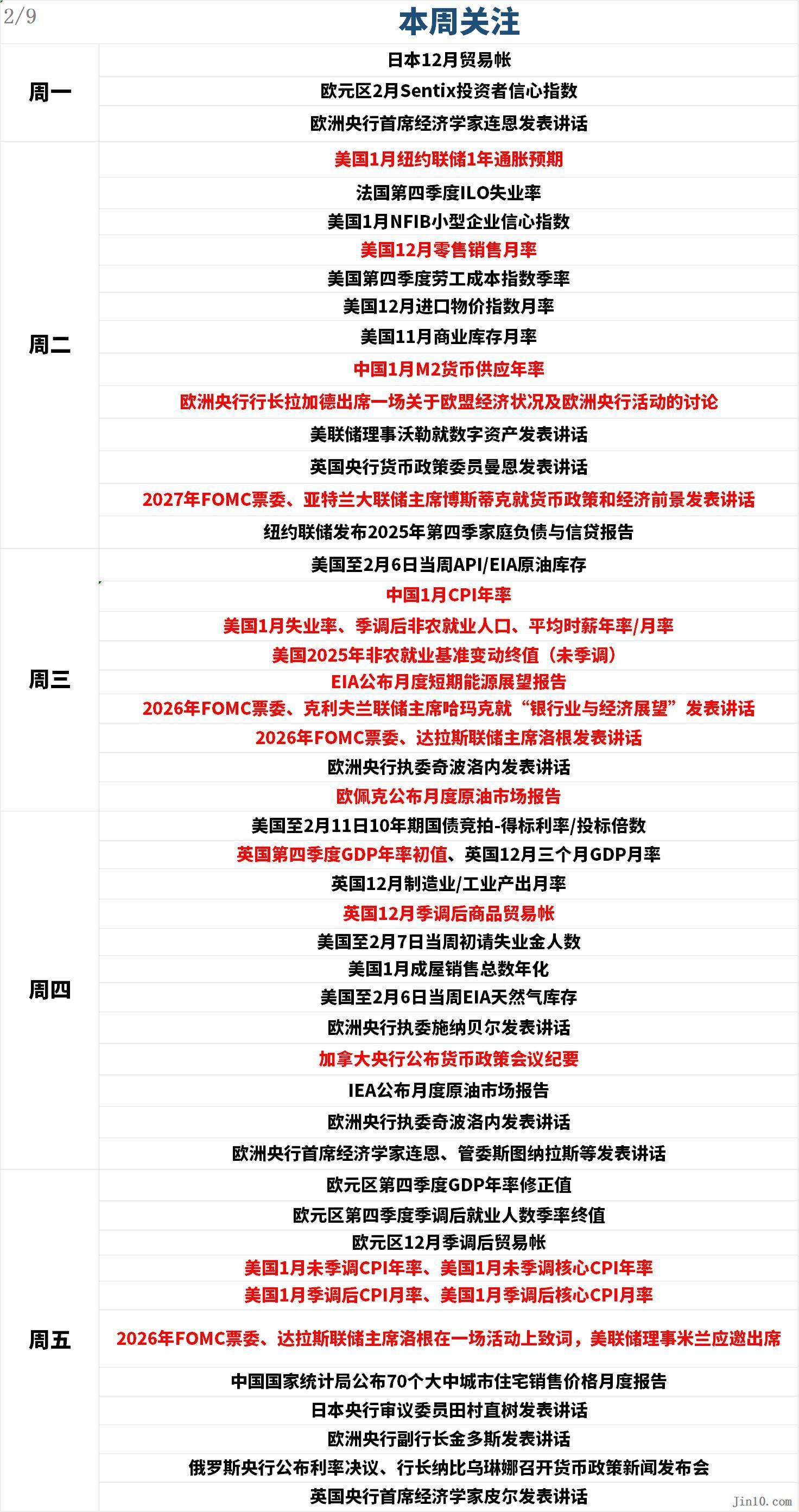

以下是新的一週裡市場將重點關注的要點(均為東八區):

央行動態:聯準會「迷霧」與數據潮將至,華爾街激辯黃金後市!

聯準會:

週二02:30(UTC+8),聯準會理事沃勒就數位資產發表講話;

週二04:15(UTC+8),2027年FOMC票委、亞特蘭大聯準銀行總裁博斯蒂克就貨幣政策和經濟前景發表講話;

週三01:00(UTC+8),2026年FOMC票委、克里夫蘭聯準銀行總裁哈瑪克就「銀行業與經濟展望」發表講話;

週三02:00(UTC+8),2026年FOMC票委、達拉斯聯準銀行總裁洛根發表講話;

週五08:00(UTC+8),2026年FOMC票委、達拉斯聯準銀行總裁洛根在一場活動上致歡迎詞,聯準會理事米蘭應邀出席;

其他央行:

週二00:00(UTC+8), 歐洲央行行長拉加德出席一場關於歐盟經濟狀況及歐洲央行活動的討論;

週二03:30(UTC+8),英國央行貨幣政策委員曼恩發表講話;

週三18:20(UTC+8),歐洲央行執委奇波洛內發表講話;

週四02:30(UTC+8),加拿大央行公布貨幣政策會議紀要;

週四17:00(UTC+8),歐洲央行執委奇波洛內發表講話;

週四19:30(UTC+8),歐洲央行首席經濟學家連恩、管委斯圖納拉斯等發表講話;

週五11:30(UTC+8),日本央行審議委員田村直樹發表講話;

週五18:00(UTC+8),歐洲央行副行長金多斯發表講話;

週五20:00(UTC+8),英國央行首席經濟學家皮爾發表講話;

根據LSEG的數據,市場目前預計聯準會3月降息25個基點的機率為23%。市場波動、勞動力數據疲軟以及聯準會領導層的不確定性為政策前景蒙上陰影。最近的失業救濟申請等就業報告顯示勞動力市場日益疲軟,增加了對聯準會降息的預期。

聯準會高層的分歧依然明顯。聯準會副主席傑斐遜週五表示,央行當前的利率立場「完全適合」穩健的經濟狀況,這表明他目前並不急於重啟聯準會於1月暫停的降息措施。舊金山聯準銀行總裁戴利週五表示,她認為可能還需要再降息一至兩次,以抵消勞動力市場的疲軟。

圍繞聯準會領導前景的不確定性加劇了市場的謹慎態度,引發了對未來政策方向的質疑。市場目前正在重新評估潛在降息的時機,圍繞6月降息的預期持續升溫。

由於買家對持續存在的地緣政治風險和未來政策方向缺乏明確性做出反應,黃金重新吸引了人們的興趣。黃金在大幅回落後正試圖企穩,價格顯示出從近期低點回升的跡象。最新的Kitco News每週黃金調查顯示,華爾街對黃金近期走強重新抱有信心,而普通投資者大部分仍看漲,但仍感受到上週損失的刺痛。

Asset Strategies International總裁兼首席營運官Rich Checkan表示:「過去一週黃金和白銀的回調都過度了。從根本上來說,黃金沒有任何變化。改變的只是價格。這是獲利了結和盤整的經典案例。因此,這是在牛市中買入的機會。要擁抱它。」

盛寶銀行大宗商品策略主管Ole Hansen表示:「假設我們已經看到整個市場的大部分去槓桿化,尤其是白銀,則後市繼續走高。」

Adrian Day Asset Management總裁Adrian Day說:「我預計幾週內會有更多的來回波動;在如此大的下跌之後,這將是正常的。但由於黃金的主要驅動力仍然存在,而且拋售給旁觀者提供了買入的機會,因此趨勢將傾向於上行。」

RJO Futures的高級大宗商品經紀人Daniel Pavilonis告訴Kitco News,「從根本上來說,我認為沒有任何改變。也許市場只是超前了,我們看到了一場洗牌,實際上只是清理了弱手。」 他預計貴金屬將再次走高,但不會直線上升,他正在關注4660美元至4700美元之間的支撐位。

現貨白銀本週一直無法將價格維持在每盎司90美元以上。儘管週末前出現了一些買盤,但本週仍下跌了9%以上。德國商業銀行商品分析師Barbara Lambrecht表示,貴金屬市場的市場參與者仍在尋求指引。「價格波動可能暫時保持在較高水平。從中期來看,我們認為貴金屬價格受到良好支撐,」她表示。

Pepperstone高級市場分析師Michael Brown指出,白銀的一個月隱含波動率很高。不過,儘管市場持續在大範圍內盤整,他預計買家會逢低買入。「重要的是,現貨成功保持在50日移動均線上方,這表明目前動能仍有利於多頭,」他表示。「我仍然認為,基本面的牛市情況非常可靠,但我也認為,我們需要看到一段時間的橫盤交易,以確保席捲金屬領域的投機狂潮肯定已經結束。」

XS.com高級市場分析師Rania Gule表示,黃金和白銀的波動反映了投資者的深刻不確定性,儘管短期內金價可能保持在每盎司5000美元以下,但到年底仍有可能升至6000美元。「市場尚未用盡其看漲驅動力。然而,投資者變得更加挑剔和謹慎,這意味著未來的上漲可能不會那麼衝動,不會被修正所打斷,而是更受基本面驅動,而不是純粹基於動能或投機,」她表示。「貴金屬市場目前正在經歷一個重新定位階段,而不是趨勢逆轉。目前的盤整反映了投資者在強勁上漲後的謹慎態度,同時證實了黃金和白銀價格基礎的穩健性。」

Solomon Global的Nick Cawley表示,他認為當前的波動是短期噪音。「我預計未來幾週內將再次突破5000美元,並在第二季度重新測試5600美元。市場震盪是健康的,特別是在強勁反彈之後,技術前景仍然樂觀,」他表示。「順風依然存在,雖然美元目前可能堅挺,但在未來幾個月內,降息將削弱美元,或者至少阻止美元進一步走高。」

FP Markets首席市場分析師Aaron Hill表示,隨著波動性穩定下來,他預計價格將在4700美元至5000美元之間波動。「短期來看,下行風險略高,因為許多好消息已經被消化。黃金要想再次明顯看漲,可能需要新的觸發因素,比如疲軟的經濟數據、更明確的降息或新的地緣政治緊張局勢。」

Zaye Capital Markets首席投資官Naeem Aslam表示,隨著金價找到新的底部,他可能會看到金價跌至每盎司3800美元。然而,即使在目前的水平上,他仍然看到了買入的機會。

儘管市場仍然存在強勁的樂觀情緒,但分析師表示,隨著市場應對延遲的就業數據和通脹數據,投資者預計下週波動性仍將較高。

重要事件:美伊唇槍舌劍、美軍航母箭在弦上,日本大選開啟財政豪賭

美伊談判

當地時間2月6日,川普表示,美國與伊朗進行了「非常好的會談」,而且伊朗「非常渴望」達成協議。他表示,下週美國將再次與伊朗談判。他重申伊朗不能擁有核武器。川普還授權其政府對與伊朗有貿易往來的國家實施關稅措施,但暫未立即加徵任何新關稅。

伊朗方面稱,德黑蘭堅持其「擁有鈾濃縮權利」這一主張,排除停止鈾濃縮的可能性,但表示願意就鈾濃縮的「豐度和純度」或建立區域聯合體進行討論。

當地時間2月7日,伊朗外交部長阿拉格齊表示,第二輪伊美談判的舉行地點可能發生變化。他強調,伊朗的主要立場是反對將鈾轉移出境,但伊朗準備降低鈾濃縮豐度。他同時指出,伊朗不希望地區爆發戰爭,地區國家也同樣不希望發生衝突,但任何來自美國的攻擊都將使局勢複雜化並產生影響。阿拉格齊的立場強硬。他強調,鈾濃縮是伊朗不可剝奪的權利,必須繼續進行。針對西方國家關心的導彈計畫,阿拉格齊斷然拒絕將其納入任何談判。他明確表示,導彈專案絕不在談判桌上,因為這純屬伊朗的國防主權範疇。

伊朗武裝部隊總參謀長穆薩維表示,伊朗軍隊始終保持高度戒備狀態,任何針對伊朗的威脅、侵略或誤判,都將遭到果斷、迅速且令侵略者後悔的回應。

據美國全國廣播公司報導,以「林肯」號航空母艦為首的美國海軍打擊群已進入對伊朗發動打擊的陣地。美軍艦艇攜帶450枚「戰斧」巡弋飛彈。與此同時,美軍繼續向中東地區集結飛機和陸基防空系統。有專家指出,美伊在阿曼並未延續中斷的外交對話,而是試圖從零開始,且對話背景更為嚴峻。他說:「這並非『回歸正常』,而是試圖『叫暫停』,某種程度上是在檢驗是否還有達成協議的空間,哪怕是微乎其微的可能。」

目前雙方尚未確定下一輪核談判的日期。

美國能源部長賴特週五表示,低油價使川普對伊朗有更大的影響力。賴特在接受CNBC採訪時表示:「目前世界石油供應非常充足,我認為這讓川普總統在地緣政治行動中擁有更多籌碼,不用擔心油價瘋狂飆升。」

石油市場正在密切關注中東緊張局勢,尋找任何原油供應可能中斷的跡象。

賴特預計,在美國1月初控制了馬杜羅後,今年委內瑞拉的產量將增加數十萬桶/日。「這將佔今年全球需求增長的很大一部分,」賴特在談到這個南美國家的產出增長時說道。「委內瑞拉將成為能源市場的另一個有用的穩定器。」

日本大選

市場參與者將密切關注日本大選。高市早苗宣布日本將於2月8日舉行大選。選舉結果可能預示著日本將向更寬鬆的財政政策進行有意義的轉變,包括減稅和增加政府支出,而此時日本已經是世界上公共債務負擔最重的國家之一。市場分析師表示,更加擴張的政策立場可能會給日本政府債券帶來壓力,削弱日圓,並使日本央行貨幣政策正常化的努力複雜化。

高市早苗的意圖在於贏得絕對多數席位。在短暫的競選期內,可能下調消費稅成為選舉焦點。在反對黨提出降低或取消該稅後,高市早苗所屬的自民黨亦順勢跟進。由於這些提議可能惡化日本財政狀況,債券市場反應消極。

值得注意的是,日本主要媒體的民意調查顯示,自民黨有望贏得絕對多數席位,這可能是對債券市場最有利的結果。自民黨將減少與其他政黨進行政策協商的必要性,原則上也應能避免為維持反對黨支持而提供財政優惠。在此背景下,更重要的是,考慮到債券市場近期的波動,自民黨最終可能不會降低消費稅。事實上,高市的承諾並非全面下調消費稅,而是考慮在兩年內取消食品消費稅。

此情境的風險在於公明黨可能將選票投給中央改革聯盟。如果自民黨未能成功贏得絕對多數席位,金融市場可能作出負面反應,進一步推高日債殖利率。這也可能引發市場對日本國債市場潛在干預的擔憂,尤其是在1月23日得到聯準會支持的口頭干預之後。在無法獲得絕對多數席位的情況下,自民黨與其聯合執政夥伴日本維新會進行政策談判時的議價能力將減弱。此外,曾被視作潛在合作夥伴的國民民主黨的立場更為激進,主張將消費稅從目前的10%降至5%,這將進一步惡化日本財政平衡。

總而言之,據報導自民黨在提前大選中保持勢頭,有望贏得絕對多數席位。這可能增強自民黨在預算控制上的議價能力,從而穩定債券市場。然而,自民黨僅獲得相對多數席位的風險仍不可低估。

分析師表示,隨著投資者尋求保護免受全球貨幣貶值以及對主權債務可持續性日益擔憂的影響,黃金的全球需求可能會重新出現。

重要數據:非農、CPI「雙響炮」可能引爆美元大跌?

週二00:00(UTC+8),美國1月紐約聯準銀行1年通脹預期;

週二21:30(UTC+8),美國12月零售銷售月率、美國第四季勞工成本指數季率、美國12月進口物價指數月率;

週三09:30(UTC+8),中國1月CPI年率;

週三21:30(UTC+8),美國1月失業率、季調後非農就業人口、平均時薪年率/月率、美國2025年非農就業基準變動終值(未季調);

週四15:00(UTC+8),英國第四季GDP年率初值、英國12月三個月GDP月率、英國12月製造業/工業產出月率、英國12月季調後商品貿易帳;

週五18:00(UTC+8),歐元區第四季GDP年率修正值、歐元區第四季季調後就業人數季率終值、歐元區12月季調後貿易帳;

週五21:30(UTC+8),美國1月未季調CPI年率、美國1月季調後CPI月率、美國1月季調後核心CPI月率、美國1月未季調核心CPI年率;

受此前美國政府資料發布短暫延遲影響,就業與通脹數據將於下週集中發布,這將使利率前景再度成為投資者關注的焦點。原定於不同日期公布的1月份非農就業報告和消費者物價指數(CPI),如今將在下週接連登場。只要數據結果好於投資者的擔憂,它們可能有助於重振市場信心,以應對近期的恐慌性拋售潮。

預計週三公布的重大非農就業報告將顯示,美國上月新增6萬個就業崗位,高於去年12月增加的5萬個。報告同時預計失業率將維持在4.4%不變。定於下週五公布的1月CPI,預計將顯示月增0.29%,年增2.5%。這較去年12月的數據有所改善,但仍未達到聯準會2%的通脹目標。

這兩份報告對於判斷聯準會的經濟前景展望至關重要。目前市場仍預期2026年將進行兩次降息,這超過了央行此前暗示的可能降息次數。與此同時,政策制定者在1月FOMC會議後展現出的略顯鷹派的貨幣政策傾向,至今也才過去兩週。

Keeley Gabelli Funds的基金經理Thomas Browne表示:「鑑於聯準會肩負著確保物價穩定和實現最大就業的雙重使命,投資者在很大程度上正關注這兩份數據,試圖判斷聯準會將採取多大力度的行動。而下週,你將獲得關於這兩個目標的最重要數據點。」

考慮到凱文·沃什(Kevin Warsh)已被提名為川普政府的聯準會主席人選,聯準會對其雙重使命的評估可能發生何種轉變,此刻顯得尤為關鍵。

但有跡象表明,就業報告可能弱於預期。聯準會理事沃勒是在上次FOMC會議上投票支持更寬鬆貨幣政策的兩位異議者之一,他已公開表示勞動力市場的疲軟需要更多的降息。他稱去年的就業數據很可能會被下修,顯示2025年的就業增長為零。除了重大的非農就業報告,近期的一系列就業數據也表明勞動力市場已變得更加脆弱。

這可能影響貨幣政策前景,使其在微妙的平衡中行進。投資者希望有更多降息來支持消費者支出和企業獲利,但又不希望降息過多,因為這可能暗示經濟正在放緩或面臨衰退風險。

然而,目前投資者仍然相信經濟具有韌性。根據芝商所聯準會觀察工具,市場最近預計將有兩次降息。美國銀行證券經濟學家Aditya Bhave在週五的一份報告中寫道:「是時候為勞動力市場按下恐慌按鈕了嗎?還不至於。我們認為,勞動力市場並未崩潰,但仍然疲軟,並且繼續是經濟前景的最大風險。」

本週疲軟的美國勞工數據阻礙了美元的突破,強化了看跌情緒並限制了美元指數的上行動能。隨著週五風險資產飆升,美元反轉走低,Fxempire撰文稱,這表明美元指數可能因避險資產平倉而出現2-3天回調。在下週的非農就業報告公布之前,對股票、黃金、白銀的需求不斷增長,可能會導致美元清算進一步加劇。新的短期區間為95.551至97.973。其回調區間96.762至96.476是下一個下行目標。

文章稱,勞動力市場疲軟應該足以限制美元漲幅,因此請關注下週的非農就業報告。「對股票、黃金、白銀等資產的重新興趣可能會引發美元的強勁清算,至少會導致美元在短期內大幅下跌至96.762。」

公司財報:美股「二月波動」是上車機會嗎?

如果經濟數據和企業獲利繼續指向樂觀前景,那麼美國股市內部已持續一段時間的大規模板塊輪動,可能在未來一週繼續。週五,美國股市在本週經歷一波慘烈拋售後大幅上漲,此前軟體股和其他高風險偏好資產引領市場走低。道指有史以來首次收於50000點上方,標普500指數上漲近2%,那指跳漲逾2%。然而,道指是主要股指中唯一本週錄得上漲的指數。那指本週下跌1.8%,年內累計下跌0.9%。

第四季財報季依然強勁。據John Butters稱,截至週四,標普500指數成分公司報告的第四季獲利增長率為13%,優於上週末的數據。仍有許多公司財報有待發布,包括可口可樂(Coca-Cola)、福特汽車(Ford Motor)、安森美半導體(On Semiconductor)、Robinhood Markets等公司也將於下週公布業績。

美銀美林私人銀行首席投資官Chris Hyzy表示:「無論如何,我們都不認為美國市場的機會已經結束。」

北方信託資產管理公司的Anwiti Bahuguna認為,近期科技股的暴跌是買入更廣泛市場下跌的一個理由,因為美國經濟前景依然強勁。她說:「這正在清除市場中的一些泡沫。我們其實看到人工智慧的應用場景正變得更加清晰。從總體經濟來看,現在不是恐慌的時候。」

同時,Bolvin Wealth Management總裁Gina Bolvin表示,道指的新里程碑「與其說是慶祝,不如說是一種確認。」她指出,市場已經適應了更高的利率、更慢的成長和全球不確定性,並且仍在走高。

她說:「這告訴我們信心是真實的,2026年將更少關乎聯準會,更多關乎基本面。隨著標普500指數預計實現兩位數的盈利增長,股票投資者很可能獲得回報,但道路不會平坦。波動性應該在意料之中。」

她補充說,對投資者而言,這提醒他們要目標明確:偏好那些具有強大盈利能力的優質企業,並為更多的板塊輪動(而非直線式上漲)做好準備。

Miller Tabak的Matt Maley指出,無論今天發生什麼,圍繞軟體公司以及人工智慧行業盈利能力的問題都不會消失。他補充說,如果科技股在未來一兩週內的某個時候出現實質性的回調,該行業仍將面臨一些重大風險。

LPL金融公司的Adam Turnquist表示:「更廣泛的市場要取得可持續的進展,科技股的重新參與可能至關重要。我們預計,如果沒有科技板塊——尤其是軟體——更強的貢獻,標普500指數可能難以突破7000點大關。」

美國四大科技公司合計預測,到2026年,其資本支出將達到約6500億美元——這是一股用於新建資料中心及其內部所有設備的、令人瞠目結舌的現金潮。Alphabet Inc.、亞馬遜、Meta和微軟的支出計畫是本世紀以來前所未有的繁榮。

Ed Yardeni表示,儘管許多投資者擔心如此巨大的支出可能無法獲得回報,但僅今年所有這些投資,肯定將為那些「超大規模公司」的供應商帶來大量收入和獲利。如此多的資本支出也將提振經濟,他補充說,他「質疑」本週科技股拋售是一場「科技崩盤」的開始這種說法。「我們之所以懷疑,是因為這一次,行業中有更多盈利的公司正受益於超大規模公司在人工智慧基礎設施上的巨額資本支出。」

紐約梅隆銀行的Bob Savage表示,人工智慧仍將是一個結構性成長動力,但投資者的焦點正從普遍的熱情轉向差異化的商業模式、資本效率和可防禦的收入來源。

Lombard Odier Asset Management的Florian Ielpo認為,這裡的問題不是人工智慧是否會盈利,而是這些利潤是否即將到來。他表示:「這種時間維度構成了一個主導的市場主題,而本週避險情緒的輕微升溫實際上掩蓋了深刻的板塊輪動,投資者正在撤離近幾個季度表現最佳的股票。」

由Michael Hartnett領導的美國銀行策略師表示,隨著科技巨頭失去吸引力,美國中小型股是中期選舉前的最佳押注。他們指出,川普為降低能源、醫療、信貸、住房和電力價格而採取的「積極干預」正在給能源巨頭、製藥公司、銀行和大科技公司等行業帶來壓力。這使得較小的股票成為美國中期選舉前「繁榮」的主要受益者。

Piper Sandler的Craig Johnson表示:「『輪動牛市』的主題繼續成立。我們繼續看好能源、材料(非貴金屬)、工業、交通運輸、醫療保健、銀行以及科技和可選消費等精選領域的相對強勢。」他補充道:「市場輪動越頻繁,它就真正地越是成為一個『選股者的市場』。」

Bellwether Wealth的Clark Bellin表示,2月的波動是可以理解的,因為1月是非常強勁的一個月,而2月出現盤整和回調相對常見。他說:「牛市並未死亡,但它正在老化,我們看到投資者更加關注企業獲利和盈利能力並不感到意外。我們給投資者的信息是,在股市下跌時要保持機會主義,但不必在每次下跌時都出手。2026年應該仍是積極的一年,有大量機會以便宜價格買入股票。」

彭博市場即時(Markets Live)宏觀策略師Tatiana Darie表示,「穩健的科技股獲利掩蓋了一個更令人擔憂的趨勢:超大規模公司的投資資本回報率開始下降。這只是一次失足,還是一個持久趨勢的開始,這是關鍵問題。」

休市安排:

- 2026-02-11(星期三),日本-東京證券交易所因建國紀念日休市一日;

- 2026-02-12(星期四),中國-台灣證券交易所因春節,無市場交易,僅辦理結算交割業務;

- 2026-02-13(星期五),中國-台灣證券交易所因春節,無市場交易,僅辦理結算交割業務;中國-上金所、上期所、鄭商所、大商所除夕前一個交易日,無夜盤交易。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

這家汽車、輪胎及卡車領域的龍頭股票被評為#1(強力買入):以下是您應該關注它的原因

ATEX與私人效用LTE部署的新興階段

穩定幣崛起、就業數據利好,以及加密貨幣如何超越避險資金流

Centerra Gold能否在強勁的黃金市場中維持其擴張?