美債:當東大收緊美債敞口

年初以來,美債走勢頗為糾結。其實美債利率是有些下行邏輯的,比如JOLTS/ADP低於預期、比如美股震盪回調等,換作牛市這就值得下行20bp。

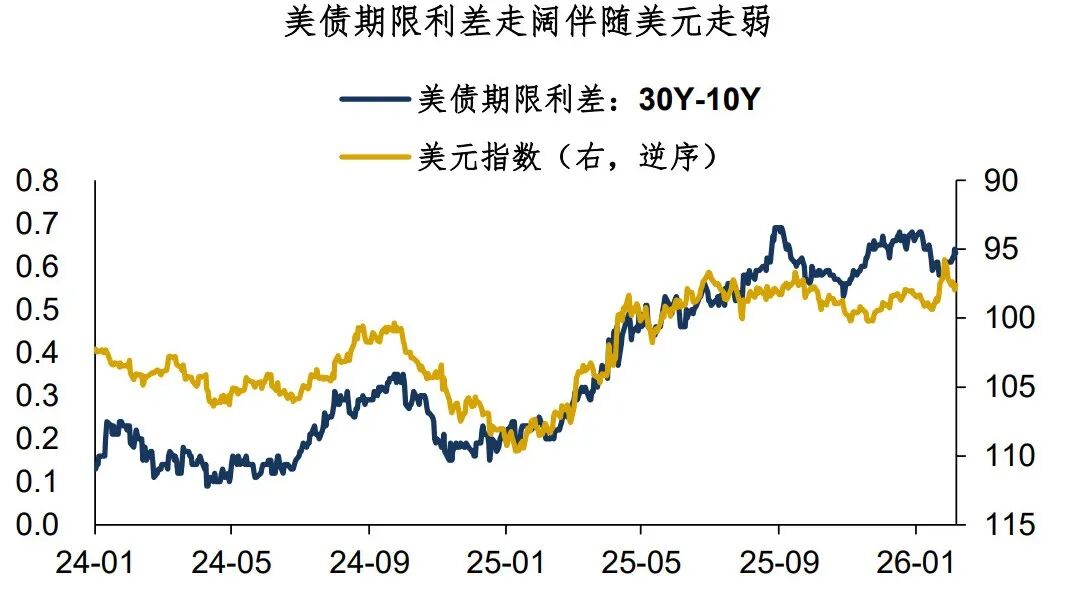

不過,實際上美債利率沒有下滑。10Y美債利率在4.2%一線盤整了兩個月,30-10Y、10-2Y期限利差隱隱有進一步擴大的態勢。本質上,美債投資面臨一些超越基本面的風險因素,這加大了投資風險和難度(參考《美元:歐洲賣債,金融核彈》)。

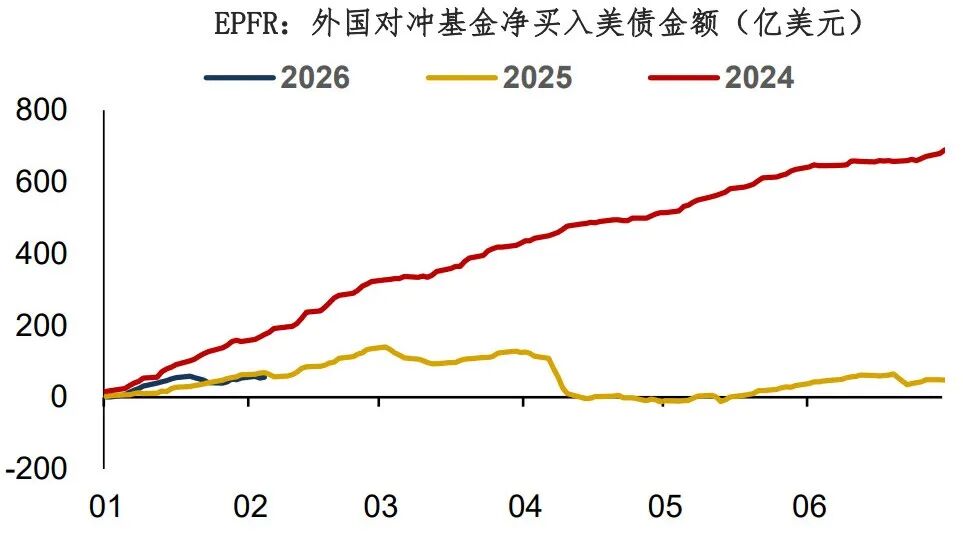

關於現階段的美債,一個靈魂問題是:地緣風險影響下,Real Money到底有沒有流出美債?以前美銀有個跨境資本流動報告,但這個系列報告今年鴿了……一個比較好的代理數據源是EPFR。數據顯示,年初以來外國基金淨買入美債56億美元,考慮到美債顯著的正Carry,這個淨買入量顯然不算多,不排除確有一些Real Money在流出美債。

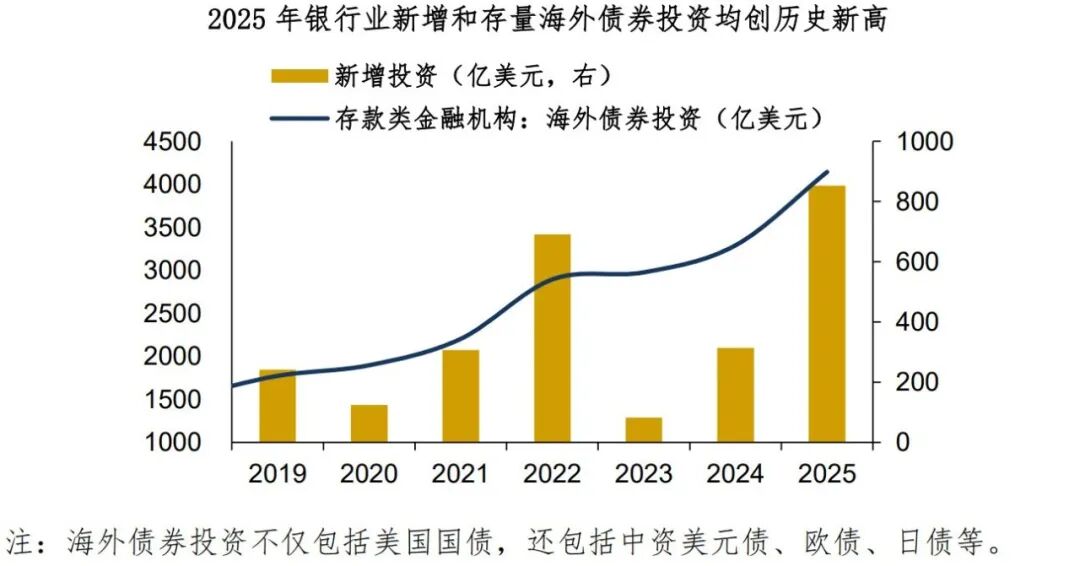

昨日盤中,多家外媒報導東大擬引導銀行控制美債敞口。為什麼要窗口指導金融機構的美債投資?本質上還是買得太多了。從ym披露的存款類機構外匯信貸收支表看,2025年我國銀行業新增海外債券投資800億美元,存量餘額升至4100億美元,雙雙創歷史新高。

筆者認為,出海投資肯定是大方向,但投資標的應更注重多元化、分散化,以規避潛在的國別風險。當國家隊整體減持美國國債的時候,金融機構還衝在前面,這肯定是有風險的……

毫無疑問,東大收紧美債投資敞口,這個事情利空整個美元體系。對美元的利空程度大於美債、對貴金屬長期偏多。聽說懂王4月要訪華,訪華談是要談的,不排除也會有一些成果和“贏學”。但全球Bipolar System應該還是個大趨勢。

總結今天的分享:

1、年初以來,美債走勢頗為糾結,美債投資面臨一些超越基本面的風險因素;

2、關於現階段的美債,一個靈魂問題是:地緣風險影響下,Real Money到底有沒有流出美債?從EPFR的數據看,即使美債有正Carry,但外國資金淨流入不多,不排除確有一些Real Money在流出美債;

3、為什麼東大要窗口指導金融機構的美債投資?本質上還是買得太多了。筆者認為,出海投資是大方向,但投資標的應更注重多元化、分散化,以規避潛在的國別風險。毫無疑問,東大收紧美債投資敞口,這個事情利空整個美元體系。聽說懂王4月要訪華,談是要談的,但全球Bipolar System應該還是個大趨勢。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BlackRock承受壓力:這家金融巨頭限制提款

Ripple:我們使用XRP為支付流動生成流動性

比特幣「牛市陷阱」正在形成,熊市進入中期階段:Willy Woo

美國財政部報告承認加密貨幣混幣器的合法用途