Altria股票在第四季度財報後還適合納入你的投資組合嗎?

Altria Group, Inc. MO 在2025年第四季度交出了一份堅韌的業績表現,突顯其商業模式的持久性,儘管香煙銷量持續下滑及監管不確定性依舊存在。該公司持續依靠價格調整、嚴格的成本管理以及對無煙替代品的戰略投資,以保護利潤率並維持盈利增長。

值得注意的是,在財報發布後,投資者情緒明顯轉向正面。自2026年1月29日公布第四季度業績以來,Altria的股價已上漲12%,顯示市場對其盈利穩定性和資本回報故事的信心重新增強。

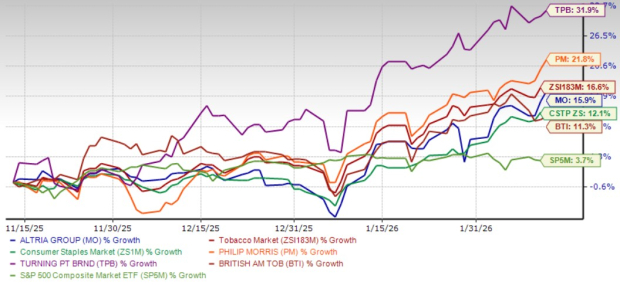

過去三個月,Altria股價上漲了15.9%,表現優於Zacks消費品板塊的12.1%漲幅,遠遠超過S&P 500的3.7%升幅。更廣泛的Zacks煙草產業同期則增長了16.6%。

同業之間,表現不一但整體偏強,Turning Point Brands, Inc. TPB 飆升31.9%,Philip Morris International Inc. PM 上升21.8%,British American Tobacco p.l.c. BTI 則上漲11.3%。雖然Altria未能領先同業,但其穩健的雙位數增長和財報後的反彈,反映出投資者對其防禦型商業模式及收益導向吸引力的信心正在提升。

Altria三個月股價表現

圖片來源:Zacks Investment Research

更深入分析第四季度業績,可進一步了解近期股價走強的推動力。

MO第四季財報:結構性逆風下的穩定

Altria的第四季度財報體現了在充滿挑戰的營運環境下的穩健執行。香煙出貨量持續下滑拖累營收,但價格調整及嚴格的支出管控有助抵消銷量壓力。調整後每股盈餘同比持平於1.30美元,受惠於調降調整後稅率及流通股數減少,但被調整後營運公司收入(“OCI”)下滑所抵銷。不過,淨營收下降2.1%至58億美元(扣除消費稅後淨下降0.5%),主要因無煙產品部門的淨營收減少所致。

在這樣的背景下,無煙可燃產品部門繼續成為整體獲利的支柱。雖然本土香煙出貨量本季度下跌7.9%(2025全年下降10%),但盈利的韌性依然明顯。第四季度調整後OCI下降2.4%至26.4億美元,利潤率依然高企於60.4%。2025年全年調整後OCI增加1.3%至110.6億美元,利潤率提升1.8個百分點至63.4%。這些數據凸顯Altria有能力透過價格優勢和生產力提升措施對抗結構性銷量下滑,儘管產業逆風持續,仍能維持強勁現金流產生。

口含煙草產品部門同樣維持重要貢獻,雖然短期投入略微拖累季度業績。第四季度調整後OCI下降4.6%至4.4億美元,利潤率為64.5%。不過,2025年調整後OCI增加1.3%至18.4億美元,利潤率維持在67.9%。現代口含煙類產品增長由on!帶動,其本季度出貨量增加0.7%至4,420萬罐,2025年全年增長10.9%至1.778億罐。隨著尼古丁口含包占據口含類產品總量的一半以上,Altria持續將無煙產品組合定位為長期增長的關鍵支柱,同時利用傳統業務為轉型提供資金。

MO第四季持續強勁現金回饋

Altria於第四季度重申其持續為股東創造價值的承諾。2025年,公司共派發股息70億美元,僅第四季度就發放18億美元,反映其強大的現金創造能力。

此外,回購股票仍是資本回饋的重要支柱。第四季度,Altria回購了480萬股,耗資2.88億美元。全年總計回購了1,710萬股,約合10億美元。截至2025年12月31日,MO現有20億美元回購授權中,尚餘10億美元,該授權延續至2026年底,為股東資本回饋提供持續的靈活性。

2026年Altria展望如何?

管理層2026年展望展現審慎但穩健的信心。Altria預計2026年調整後每股盈餘(EPS)將在5.56至5.72美元之間,較2025年5.42美元的基礎增長2.5%至5.5%。增長預計將集中在下半年,受煙草進出口活動逐步增加的支撐。

展望假設價格動能和成本紀律持續,並將按計劃投資於合約製造能力及無煙產品。管理層同時預計2026年資本支出將為3億至3.75億美元。

MO股票的折價估值值得關注嗎?

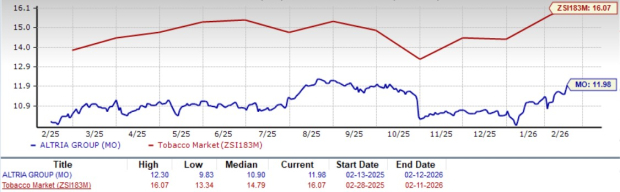

Altria目前的交易價格相較於同業及整體市場有明顯折價,對於價值型投資人而言具吸引力。MO未來12個月預期本益比為11.98倍,顯著低於產業平均的16.07倍及S&P 500的22.9倍。

相比之下,同業Philip Morris及Turning Point Brands的本益比分別高達22.39倍和31.65倍,而British American Tobacco也略高於Altria,為12.51倍。

MO本益比(未來12個月)

圖片來源:Zacks Investment Research

MO投資人重點摘要

Altria財報後的股價反彈顯示,投資人正越來越認同公司穩健執行力、堅實的利潤率以及可靠的現金回饋機制。儘管香煙結構性銷量下滑仍在持續,Altria依然能透過價格優勢、嚴格成本管理及無煙產品投資來抵消壓力。股票的折價估值、具吸引力的股息率與穩定現金流,提升其對長期收益導向投資人的吸引力。

同時,較為溫和的盈利增長預期意味著上行空間有限。鑑於近期股價上漲及風險與回報的平衡,該股目前估值合理,建議持有,待更明確的持續增長動能出現後再做調整。

目前,Altria在Zacks評級中為#3(持有)。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Afya(AFYA)第四季收益超出預期

為何Bitcoin在中東動盪之際,仍創下本週新高

HUMA幣24小時振幅43.7%:交易量放大至7000萬美元伴隨劇烈波動

IMU(Immunefi)24小時振幅達106.3%:Anchorage投資公告驅動短暫泵後流動性賣壓回調