高盛推出「抗AI衝擊」主題美股投資組合

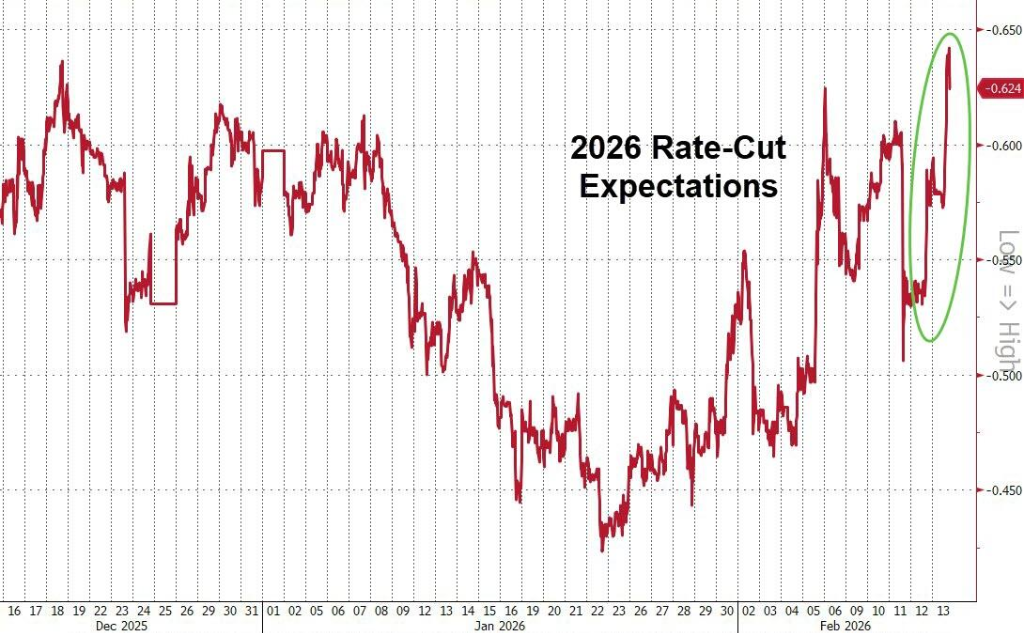

美國週五公佈1月CPI數據後,市場第一反應是鬆了一口氣。

同比2.4%,低於預期;核心CPI持續回落,創下近幾年新低。交易員隨即提高了對年內降息的押注,目前市場隱含全年降息幅度約為60個基點,美債收益率應聲下行。

但利率預期的改善,並沒有帶動科技龍頭反彈。

大盤多數公司隨通膨數據回升,科技「七巨頭」卻成為拖累,相關指數單日下跌1.1%。其中,亞馬遜已連續九個交易日走低,創近20年來最長連跌紀錄。權重股集體走弱,直接壓制納指,週五最終收跌0.22%。

(亞馬遜九連跌,創去年5月以來新低)

從技術面來看,標普500在100日均線附近獲得支撐,但此前已經跌破50日均線這一重要短期參考位。高盛交易員表示,市場疲勞情緒正在顯現。雖然高盛人工智慧風險投資組合在連續五天下跌後首次反彈,但更像是短線修復,而非趨勢扭轉。

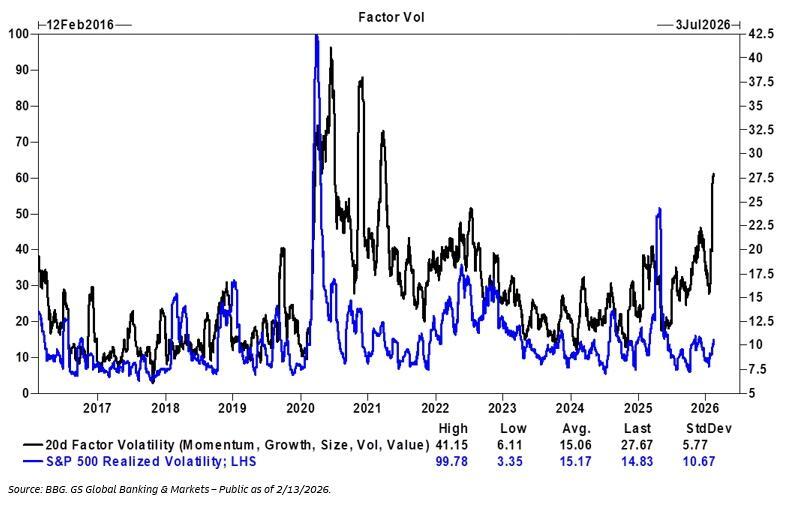

真正值得注意的是市場內部結構的變化。

過去20個交易日,風格因子的成交量放大至27.7倍,而標普500整體成交量的放大幅度不足15倍。

所謂「風格因子」,可以簡單理解為把股票按照特徵分類,比如成長股、價值股、大盤股、小盤股、獲利能力高低等。當資金在這些不同類型之間頻繁切換時,因子交易就會明顯放大。

現在的情況是,因子交易遠比指數本身活躍。這說明市場並不是在整體撤離,而是在不同風格之間加速調倉。

這說明資金並非整體撤離市場,而是在加速換倉。前期高度擁擠的科技賽道持續降溫,部分資金開始流向估值更穩健的防禦板塊。

防禦板塊占優:在本週的動盪中,傳統防禦性行業表現相對穩健。

成長風格承壓:受所謂「AI衝擊」敘事影響的金融板塊及部分成長型股票,波動率顯著加劇。

SaaS股反彈:軟體服務板塊在週五出現了一定程度的抗跌表現,收盤基本持平。

高盛推出「抗AI衝擊」主題投資組合

為了應對這種美股軟體股日益加劇的動盪,高盛推出了一個專門的定制股票組合,旨在透過「多空配對交易」策略,協助投資者在AI顛覆浪潮中篩選出真正的避風港。

高盛的策略非常明確:做多那些具備「物理壁壘、監管護城河或必須由人類承擔責任」的公司,同時做空那些極易被AI自動化取代的工作流程公司。

在做多陣營(AI受益者),高盛看好那些打造AI底座與提供安全防禦的企業:

核心基礎設施:微軟、甲骨文超大規模雲服務商與資料庫巨頭。

網路安全:Cloudflare (NET)、CrowdStrike (CRWD)、Palo Alto Networks (PANW),這些公司掌握著AI運行的底層算力或必需的安全合規介面,被認為較難被通用AI模型簡單取代。

在做空陣營(AI潛在犧牲品),高盛鎖定了那些主打流程管理、但護城河較淺的公司:

目標名單:Monday.com (MNDY)、Salesforce (CRM)、DocuSign (DOCU)、多鄰國 (DUOL)。

邏輯核心:這些公司的核心價值在於優化現有的行政或初級腦力工作流,而這正是生成式AI最具破壞力的應用場景。隨著企業內部開始利用AI自行構建類似工具,這類軟體的必要性正在被大幅削弱。

高盛美國定制籃子團隊副總裁Faris Mourad在報告中明確指出,隨著拋售告一段落,軟體行業將出現明顯的兩極分化。

我們必須承認,雖然軟體板塊14.1%的預期增速高於標普500指數整體,但相較於半導體產業(受硬體擴張驅動)約31.7%的狂飆突進,軟體業已經失去了「科技領頭羊」的成色。目前的市場邏輯已不再是「買入整個產業」,而是精細化的「擇股生存」。

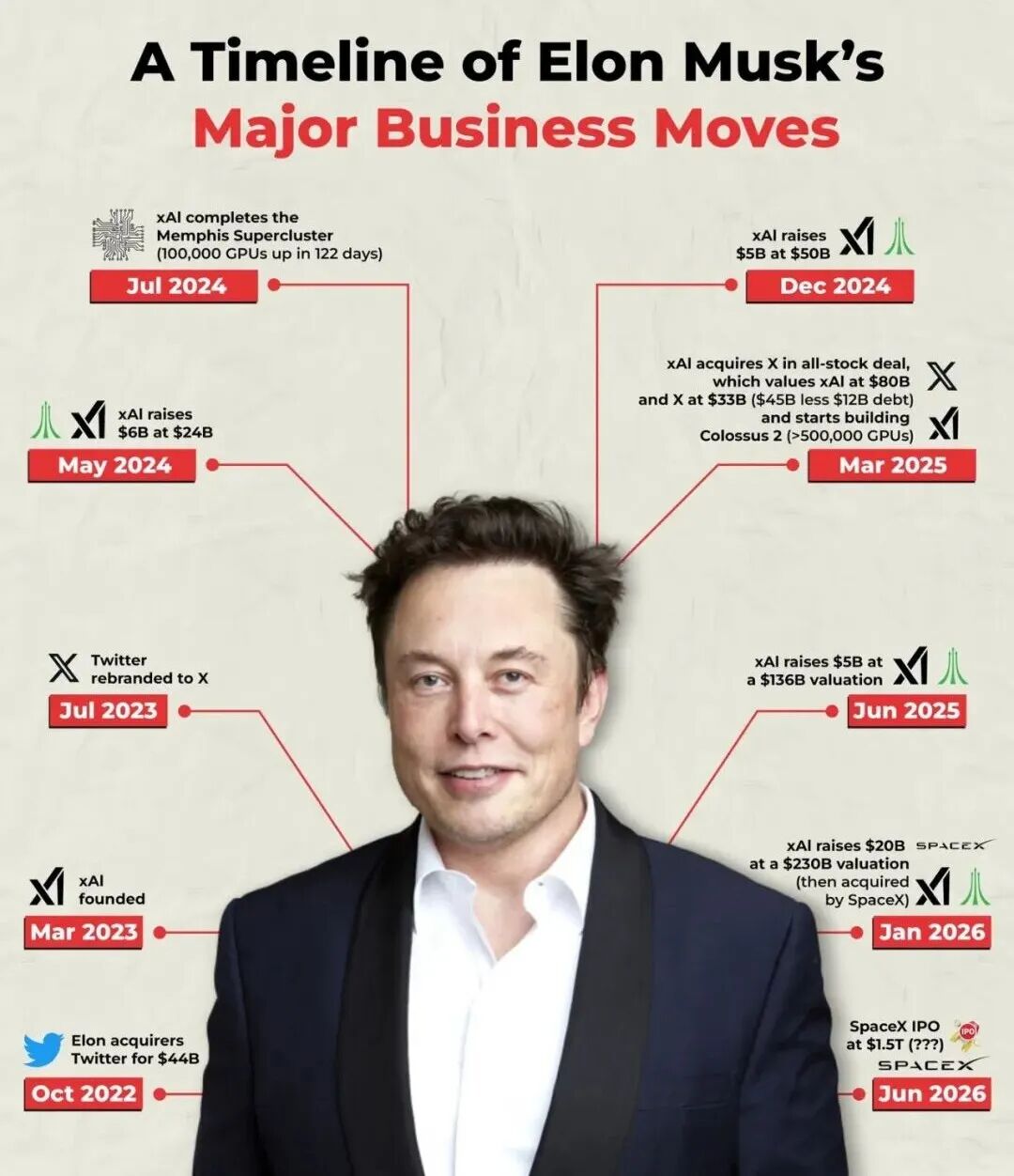

SpaceX上市結構後權利安排

最新市場消息顯示,SpaceX正在考慮在IPO時採用雙重股權結構,同時推動一項融資方案,重組與xAI合併後遺留的債務問題。這兩步棋,直接決定這家萬億美元級公司未來的權力結構與財務彈性。

雙重股權結構的「護城河」效應

SpaceX考慮在IPO中採用雙重股權結構。簡單說,就是兩種股票:

一類投票權很高,主要給創始團隊;

一類投票權普通,給公開市場投資者。

這樣一來,即便未來馬斯克的持股比例被稀釋,他依然能掌握公司決策權。這種做法在美股科技公司並不少見。Meta和Alphabet都這麼做過。核心邏輯很簡單:當公司處於重大轉型階段時,創始人希望戰略方向不被短期業績波動左右。

對馬斯克來說,這一點尤其重要。

SpaceX已經不僅是火箭與衛星公司。隨著xAI併入,公司開始押注「太空+AI」的方向,包括軌道算力、太空資料中心等。這些都是高投入、高風險的業務。如果短期利潤承壓,資本市場的壓力會很大。

雙重股權,本質上是提前把控制權鎖死。

為IPO溢價掃平財務障礙

相比股權結構的長期安排,債務問題才是IPO前必須優先處理的現實壓力。

與收購X(原Twitter)及xAI融資相關的債務規模,市場估算合計接近180億美元。其中,2022年收購Twitter時引入的槓桿貸款約130億美元,是最核心的一部分;此後xAI又通過債務融資籌集約50億美元,用於模型訓練和算力投入。兩部分疊加,形成當前的債務體量。

收購X時的銀行融資一度滯留在承銷行資產負債表上,部分債務最終以約9.5%的固定利率、接近面值折價出售。雖然債權人發生變化,但利息成本並未消失。

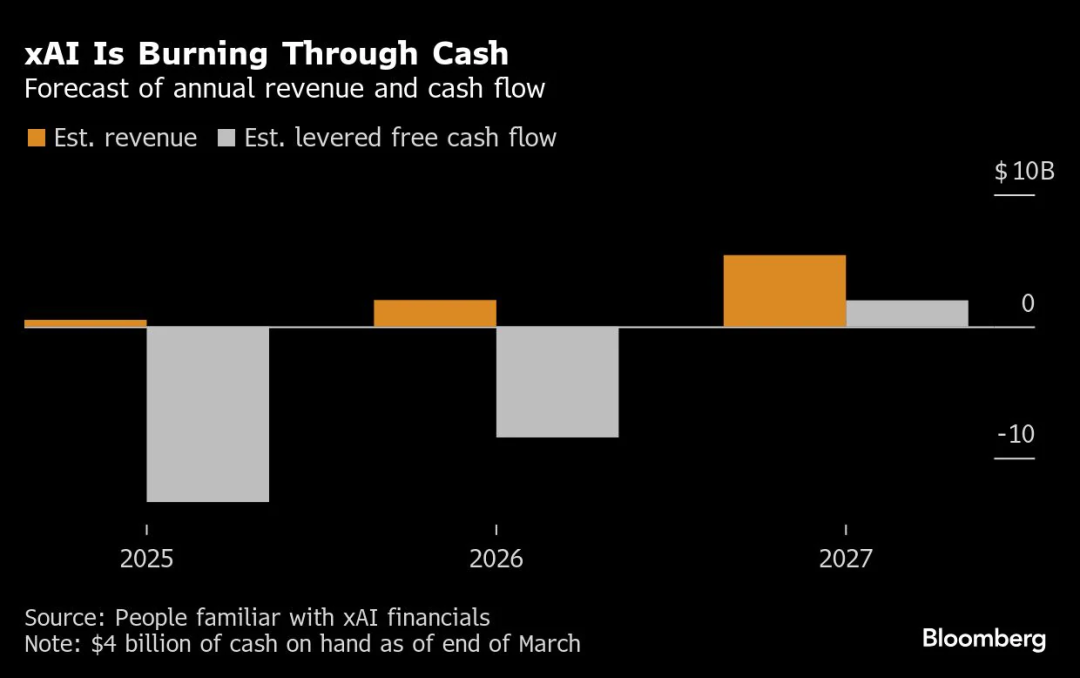

與此同時,根據彭博披露的財務預測,xAI 2025年預計自由現金流為負約80億至100億美元,折算月度消耗約6億至8億美元,仍處於高強度投入階段。

這意味著一個現實問題:AI業務尚未形成穩定現金流,但利息支出已經在持續發生。

在這種情況下,以摩根士丹利為首的銀行正在研究新的融資安排,目標是在IPO前優化債務期限與成本結構。如果合併後實體的負債水準過高、利息覆蓋能力不足,市場在定價時必然會給予折扣。

資本市場可以為增長預期支付溢價,但前提是財務結構清晰、風險可控。債務重組的進展,將直接影響SpaceX最終的估值區間。

獲利能力差距明顯

合併後公司估值約1.25萬億美元,其中:

SpaceX約1萬億美元;

xAI約2500億美元。

但獲利能力差距非常明顯。

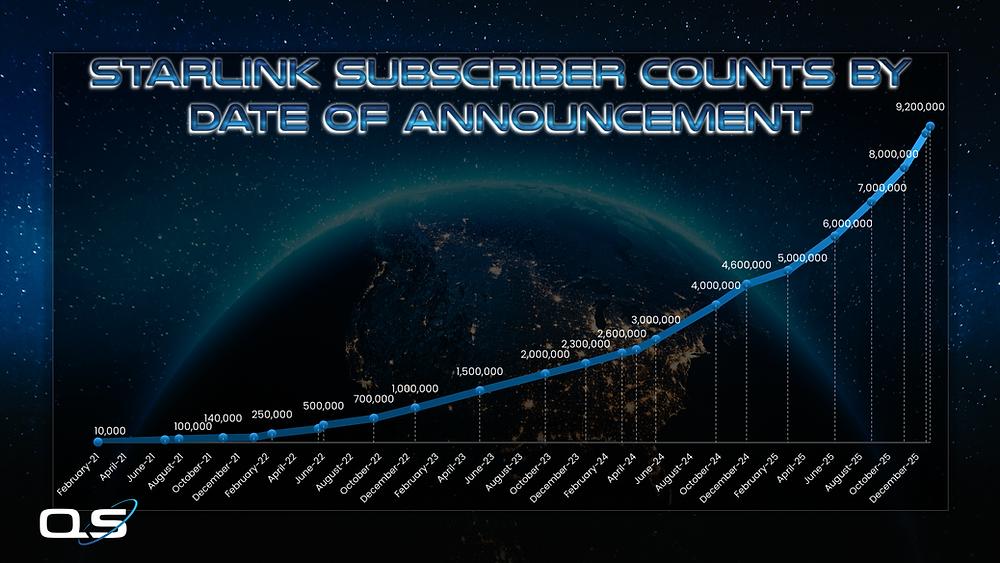

SpaceX本身已成長為極其穩健的現金流引擎。2025年預計收入150億至160億美元,EBITDA利潤率接近50%。這一財務表現得益於星鏈(Starlink)在全球衛星互聯網市場的絕對壟斷地位,以及對全球發射市場過半份額的掌控。

相反,xAI則表現出強烈的初創期特徵。2025年前三季度收入約2億美元,資本開支規模遠高於收入水準。其估值更多建立在未來技術潛力,而非當前獲利能力之上。

這使合併後的實體呈現出一種結構性特徵;

一部分是成熟現金流資產;

一部分是高投入、高不確定性的成長資產。

兩者疊加,雖然故事更動聽,但是波動也更大。

軌道AI的願景邏輯能否自洽?

馬斯克試圖通過「軌道AI」的概念來對沖市場對財務負擔的疑慮。其核心邏輯是透過星鏈網路在近地軌道部署分布式資料中心,從而在物理層面實現算力與通信的閉環。

儘管SpaceX已向FCC申請發射多達100萬顆具備運算功能的衛星,但這一戰略的落地仍面臨技術與商業的雙重考驗:

需求端:目前AI算力需求主要集中在地面超大規模資料中心,軌道算力的商業模式尚未得到閉環驗證。

冗餘性:分析人士認為,SpaceX作為基礎設施供應商,完全可以向所有AI公司提供服務,未必需要深度綁定xAI。

這意味著,這種強耦合的合併更多是財務層面的統籌,而非業務層面的必然協同。

IPO時間線

市場普遍預期,SpaceX將在2026年6月中旬至下旬正式推進上市。如果最終實現500億美元以上的融資規模,將打破沙烏地阿美的歷史紀錄。

但在敲鐘之前,SpaceX仍需面對嚴格的監管審計、全球路演以及複雜的宏觀經濟環境。在川普政府關稅政策及美聯儲利率路徑不明朗的背景下,IPO的窗口期依然存在變數。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BANANAS31(BananaForScale)24小時內波動44.0%大漲34.2%:交易量激增超80M美元驅動

Delta 股價上漲 1.45%,在交易量中排名第 132,戰略擴張與 2026 展望對抗第四季度營收不及預期

ATI(ATI)跌幅超過整體市場:關鍵資訊

Deere股價下跌1.42%,雖然第一季度財報亮眼且收入大幅增加,仍被掩蓋,公司以8億美元的日交易量排名第116位。