蛇年美股大復盤:從暴跌6.6萬億到AI「四萬億俱樂部」崛起

隨著2月16日公眾假期結束,乙巳蛇年美股交易將正式收官。2025年1月29日至2026年2月14日,納指累計上漲14.26%報22546.67點,標普500指數漲12.66%報6836.17點,道指漲10.37%報49500.93點。儘管三大指數在全球主要股指中表現中游,但內部結構性分化與資產價格劇烈波動,成為蛇年資本市場的核心註腳。

美股內部呈現鮮明「科技-傳統」二元格局:AI算力鏈與黃金股領漲全球。三大內存巨頭西部數據、美光科技、希捷科技分別暴漲495%、368%、333%,成為最大贏家;黃金礦業股金羅斯黃金、紐蒙特、巴里克礦業漲幅均超226%,與COMEX白銀(150.21%)、黃金(82.97%)的狂飆形成共振。反觀消費股,僅康寶萊因中國業務拐點錄得150%漲幅,凸顯市場對成長性的極致追逐。

2025年4月2日,特朗普政府推出超預期全球對等關稅政策,引發標普兩日暴跌10.53%,市值蒸發6.6萬億美元,納指與羅素2000跌入技術熊市。然而,政策急轉令市場上演史詩級反彈:4月9日納指單日暴拉12%,標普飆升近10%,道指大漲2900點。此後,AI巨頭成為核心驅動力——英偉達市值先後突破4萬億、5萬億美元,超越英法股市總和;蘋果、微軟短暫躋身「4萬億俱樂部」,甲骨文因訂單激增三倍助推埃里森登頂世界首富(雖股價隨後回撤40%)。

儘管AI主線貫穿全年,但市場對科技巨頭壟斷的警惕與日俱增。2026年初,亞馬遜、谷歌、微軟、Meta預告6600億美元資本支出計劃,引發「軍備競賽」反噬:亞馬遜「八連跌」入熊,谷歌擬發「百年債」輸血,微軟因雲業務放緩下跌,僅Meta因廣告ROI改善表現穩健。與此同時,以高盛、卡特彼勒為代表的傳統股逆勢上漲,顯示資金開始向周期板塊切換。醫療巨頭Medline 62.6億美元IPO與沃爾瑪轉板納斯達克,進一步印證市場多元化趨勢。

展望2026年,摩根士丹利、摩根大通、高盛三大投行觀點分歧顯著。摩根士丹利樂觀預計標普500將升至7800點,看好小盤股、周期股及金融、工業板塊,認為盈利增長、AI效率提升與政策支持將延續牛市;摩根大通則提出「結構性牛市」下的K型分化,預測標普目標7500點(降息或推升至8000點),建議超配TMT、公用事業與國防股;高盛警告下半年經濟放緩風險,認為上半年周期股將跑贏,但全面輪動空間有限。

乙巳蛇年,美股從關稅深淵到AI狂歡,從「七巨頭」壟斷到傳統股逆襲,演繹了一場資本市場的冰與火之歌。黃金白銀的暴漲與原油美元的下跌,更凸顯全球資產配置的深刻重構。展望馬年,AI能否持續扛起增長大旗?傳統行業能否打破「集中度陷阱」?政策與盈利的博弈將決定市場下一個轉折點。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Oracle的AI熱潮逆勢而上,伊朗衝突引發石油波動

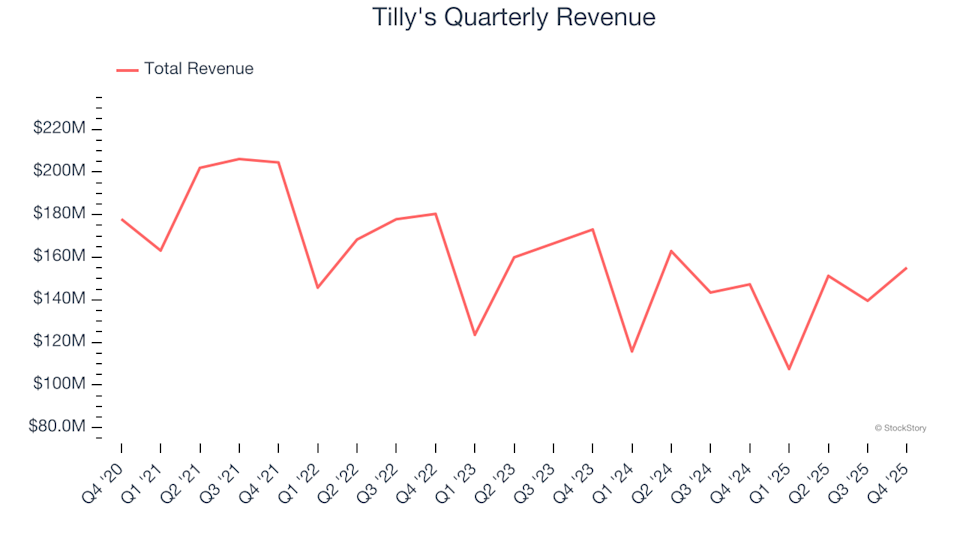

Tilly's(NYSE:TLYS)公佈2025財政年度第四季度業績強勁,股價飆升63.2%

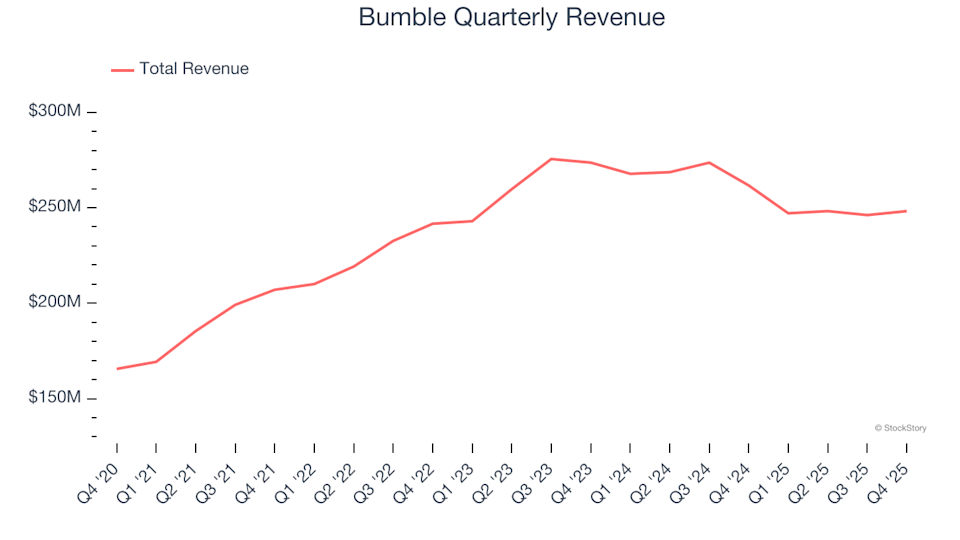

Bumble(NASDAQ:BMBL)公佈2025財年第四季度強勁業績,股價大漲21.7%

FTC將向據報受Invitation Homes誤導的客戶退還超過4,700萬美元