Watsco(NYSE:WSO)2025年第四季度銷售額未達預期

設備分銷商 Watsco(NYSE:WSO)

現在是買入 Watsco 的時機嗎?

Watsco(WSO)2025年第四季度重點:

- 營收:15.8億美元,分析師預期為16.1億美元(同比下降10%,低於預期1.9%)

- 每股盈餘(GAAP):1.68美元,分析師預期為1.89美元(低於預期11%)

- 調整後EBITDA:1.213億美元,分析師預期為1.288億美元(利潤率7.7%,低於預期5.9%)

- 營運利潤率:6.4%,去年同期為7.8%

- 自由現金流利潤率:24.6%,去年同期為21.1%

- 市值:158.6億美元

公司簡介

Watsco(NYSE:WSO)最初是一家製造公司,如今僅分銷空調、供暖及製冷設備,以及相關零件和用品。

營收增長

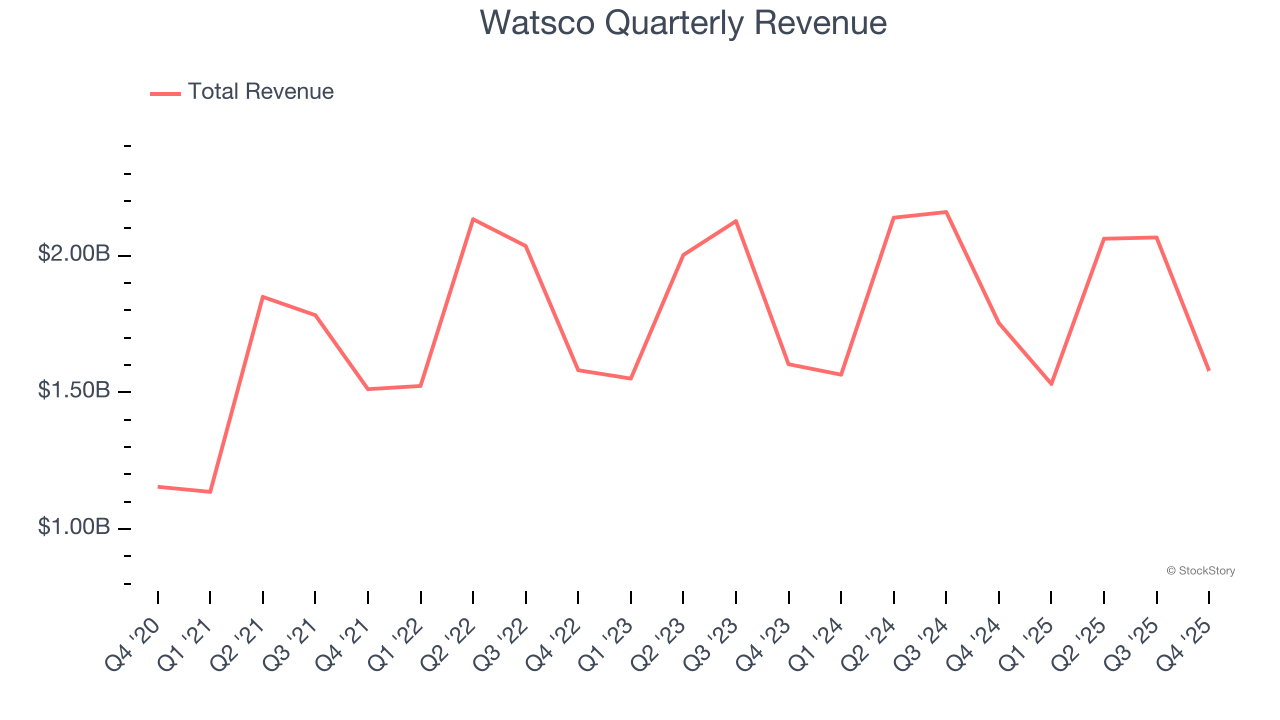

一家公司的長期銷售表現是其整體質量的一個信號。即使是表現不佳的企業,也可能在一兩個季度內表現突出,但一流企業則能持續多年增長。不幸的是,Watsco過去五年年化營收增長僅有7.4%,表現平庸。這未達我們對工業板塊的基準,也不是我們分析的理想起點。

在StockStory,我們最重視長期增長,但對於工業板塊來說,僅看五年歷史可能會錯過經濟週期、行業趨勢,或企業利用新合同或成功產品線等催化劑而受益的情況。Watsco近期的表現顯示其需求放緩,過去兩年營收持平。

本季度,Watsco未達華爾街預期,營收同比下降10%,僅錄得15.8億美元,表現平平。

展望未來,賣方分析師預計未來12個月營收將增長3.8%。雖然這一預期暗示其新產品和服務將推動更好的總體表現,但仍低於該行業的平均水平。

當華爾街在歷史高位追逐 Nvidia 時,一家不為人知的半導體供應商正在主導這些巨頭無法自行生產的關鍵AI元件。

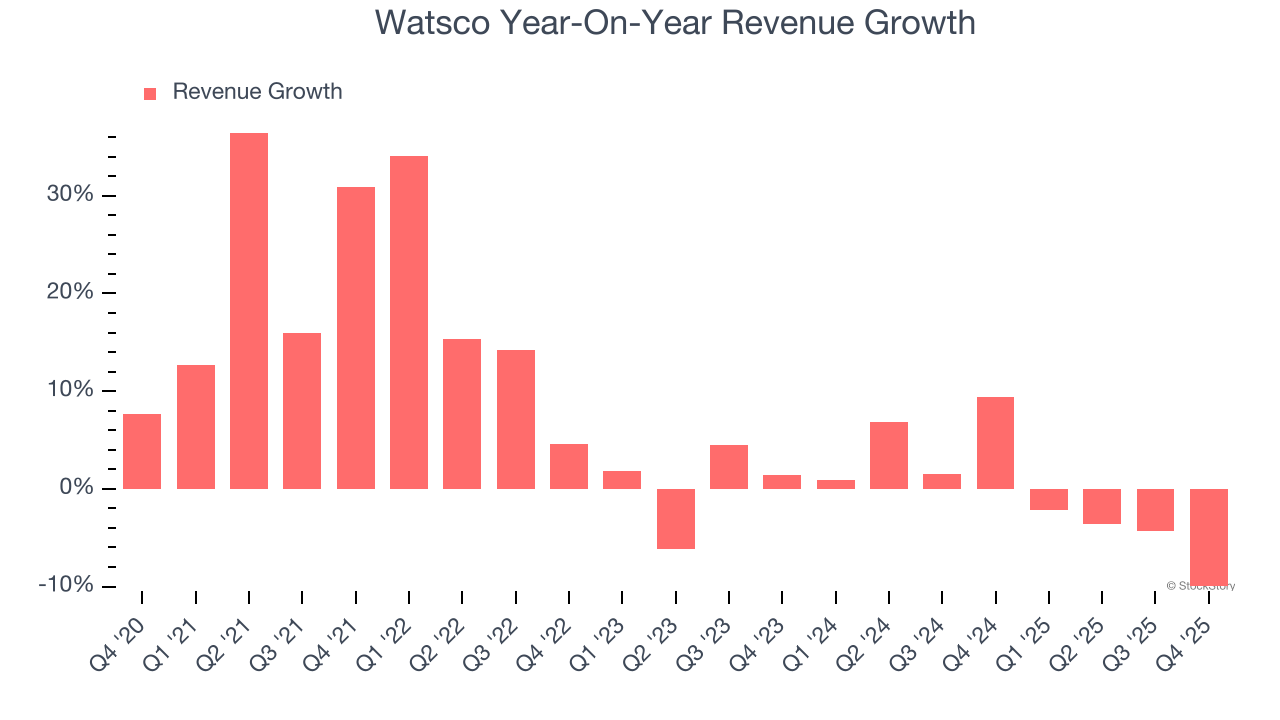

營運利潤率

營運利潤率是衡量盈利能力的關鍵指標。可以將其視為淨利潤——即底線——但不包括稅收和債務利息的影響,這些與業務基本面關聯較小。

Watsco的營運利潤率過去12個月內雖有小幅波動,但過去五年平均維持在10.5%。這對於工業企業來說屬於穩健表現,顯示公司效率高,費用管理良好。尤其值得一提的是,在其毛利率較低的情況下能有此表現,這主要取決於其銷售產品結構,且要大幅提升並不容易。企業對營運利潤率的控制力比毛利率更大,若毛利率低但營運利潤率高,則表明公司營運管理得當。

分析其獲利趨勢,Watsco的營運利潤率雖有小幅波動,但過去五年基本維持不變。這讓人質疑其費用結構,因為營收增長理應帶來對固定成本的槓桿效應,實現更好的規模經濟和盈利能力。

2025年第四季度,Watsco錄得6.4%的營運利潤率,同比下降1.3個百分點。由於營運利潤率降幅大於毛利率,我們可以推斷公司效率下降,原因可能是行銷、研發與行政開支增加。

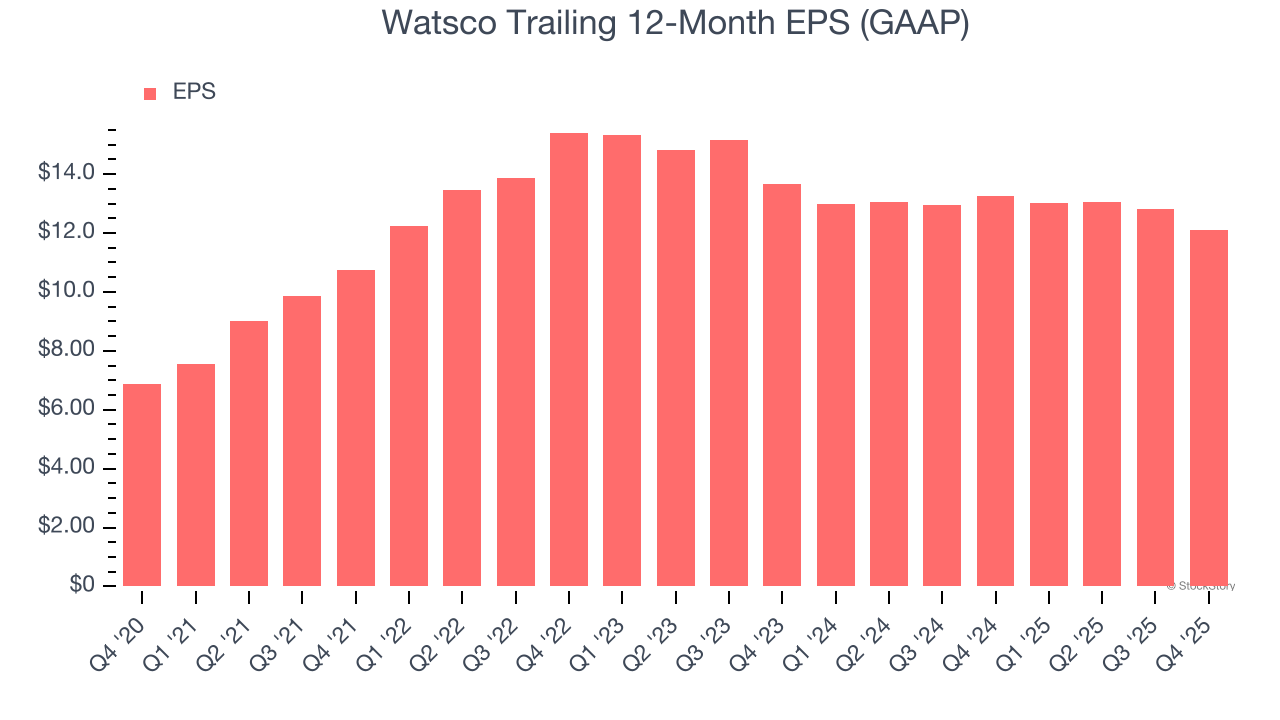

每股盈餘

營收趨勢解釋了公司的歷史增長,但每股盈餘(EPS)的長期變化則反映了這種增長的獲利能力——例如,公司也有可能通過過度廣告和推廣來拉高銷售。

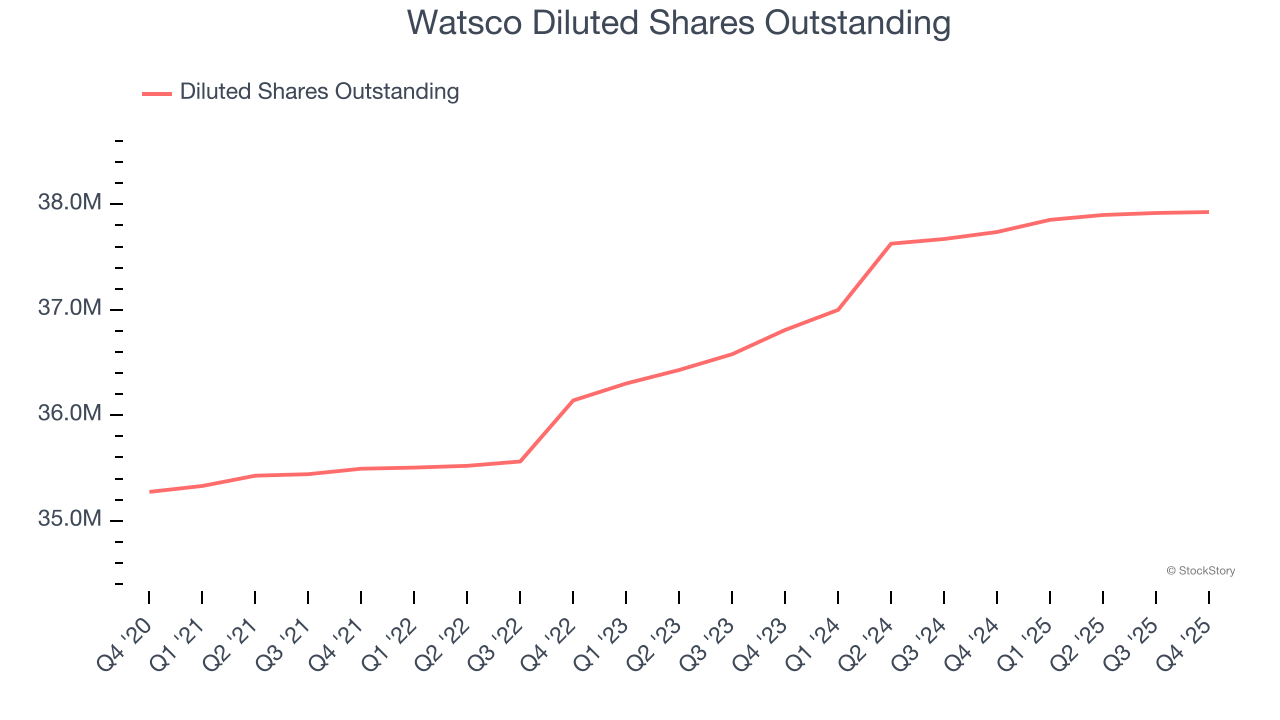

Watsco過去五年每股盈餘年複合增長率高達12%,超過其7.4%的年化營收增長。不過,我們對此持保留態度,因為其營運利潤率並未提升,也未回購自家股份,這意味著EPS增長主要來自利息支出或稅費減少。

與營收類似,我們也會分析最近時期的每股盈餘,因為這能反映業務的新動向或主題。

Watsco近兩年每年EPS下降5.8%,表現不佳,且低於其營收持平的水平。

深入分析Watsco的盈餘細節有助於我們更好理解其表現。從兩年期來看,Watsco稀釋了股東權益,股本增加3%,導致每股盈餘降低。稅收和利息支出也會影響EPS,但對公司基本面的說明力有限。

2025年第四季度,Watsco報告每股盈餘為1.68美元,較去年同期的2.37美元下降。雖然未達分析師預期,但我們更關注長期EPS增長而非短期波動。未來12個月,華爾街預計Watsco全年每股盈餘為12.11美元,增長8.1%。

Watsco第四季度財報重點總結

我們在這份財報中很難找到太多亮點。其EBITDA與每股盈餘均未達華爾街預期,整體來看這是一個較弱的季度。財報發布後,股價立即下跌1.9%至410.00美元。

Watsco本季度表現不佳,但這是否意味著現在就是入場投資的機會?在做出決策時,重要的是要考慮其估值、業務質量,以及最新季度發生了什麼。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

為何Bitcoin在中東動盪之際,仍創下本週新高

HUMA幣24小時振幅43.7%:交易量放大至7000萬美元伴隨劇烈波動

IMU(Immunefi)24小時振幅達106.3%:Anchorage投資公告驅動短暫泵後流動性賣壓回調

美國暫時放寬對部分俄羅斯石油的制裁,油價下跌