Itron(NASDAQ:ITRI)2025年第四季銷售額超出預期

資源管理供應商Itron(NASDAQ:ITRI)公佈了2025年第四季度財報

現在是買入Itron的時機嗎?

Itron(ITRI)2025年第四季度重點:

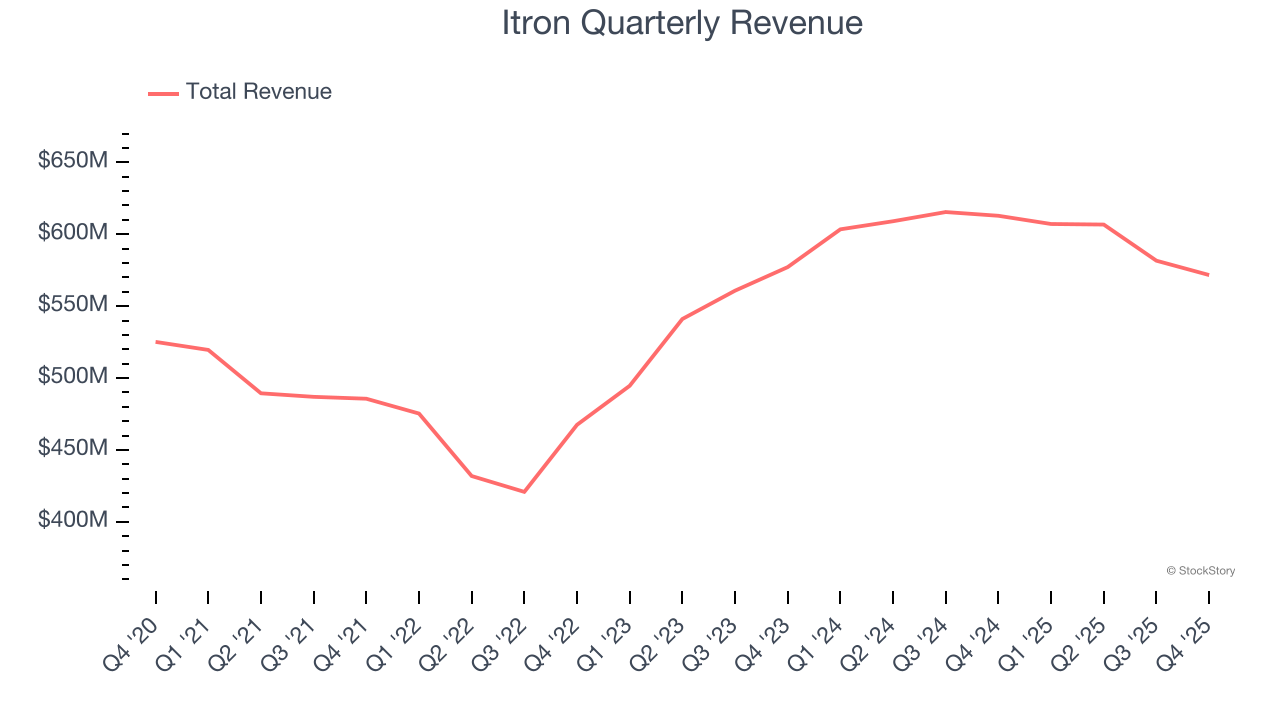

- 收入:5.717億美元,對比分析師預期的5.62億美元(同比下降6.7%,高於預期1.7%)

- 調整後每股盈餘:2.46美元,對比分析師預期的2.19美元(高於預期12.4%)

- 調整後EBITDA:9,878萬美元,對比分析師預期的8,567萬美元(利潤率17.3%,高於預期15.3%)

- 2026年第一季度收入指引為5.7億美元(中值),低於分析師預期的5.806億美元

- 2026財年調整後每股盈餘指引為6美元(中值),高於分析師預期1.3%

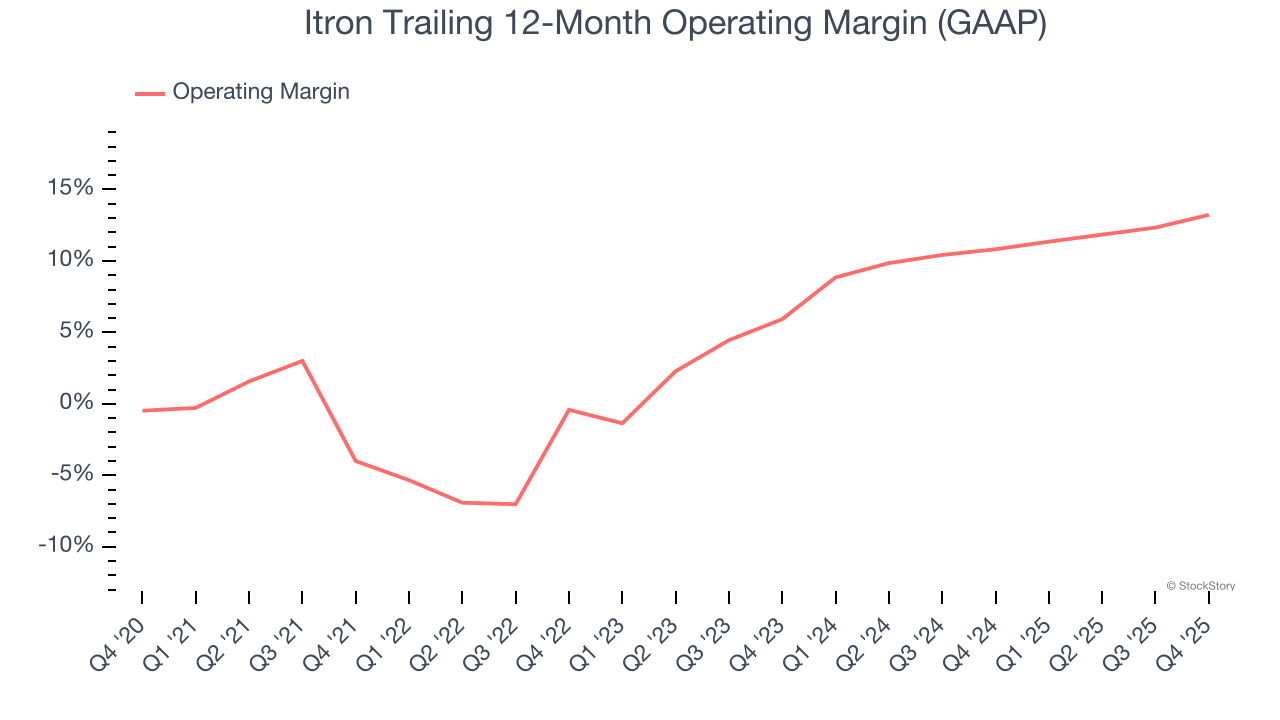

- 營運利潤率:13.8%,去年同期為10.2%

- 自由現金流利潤率:19.5%,去年同期為11.4%

- 市值:40.1億美元

Itron總裁兼執行長Tom Deitrich表示:「Grid Edge Intelligence平台的採用推動了第四季度強勁的財務表現。」

公司簡介

Itron(NASDAQ:ITRI)由一群希望創建更高效公用事業計量方式的工程師創立,為公用事業、市政和工業客戶提供能源和水資源管理產品。

收入成長

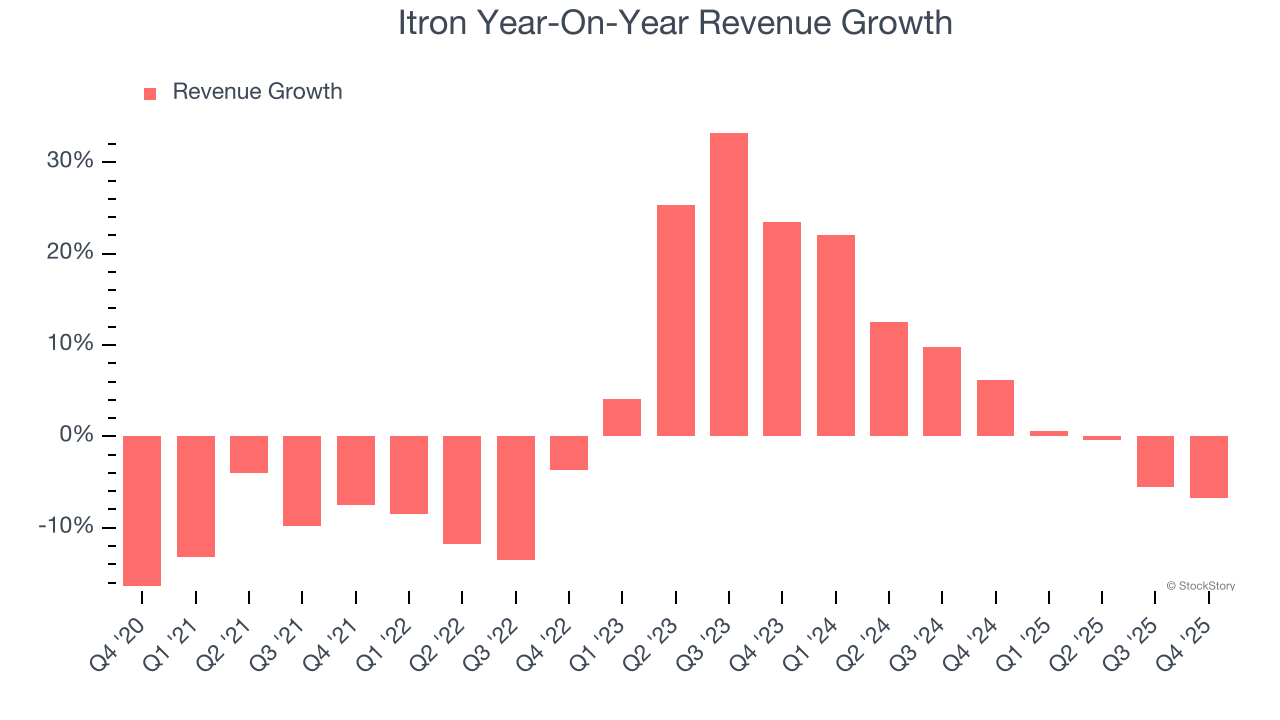

檢視一家公司的長期表現可提供其品質的線索。任何企業都可能短期成功,但頂尖企業能持續多年增長。過去五年,Itron的銷售額年複合增長率僅為1.7%。這不是一個理想的結果,但Itron仍有可取之處。

長期增長最為重要,但對於工業類公司而言,僅觀察五年歷史可能會忽略新行業趨勢或需求週期。Itron過去兩年的年化收入增長率為4.4%,高於其五年趨勢,這是一個令人鼓舞的訊號。

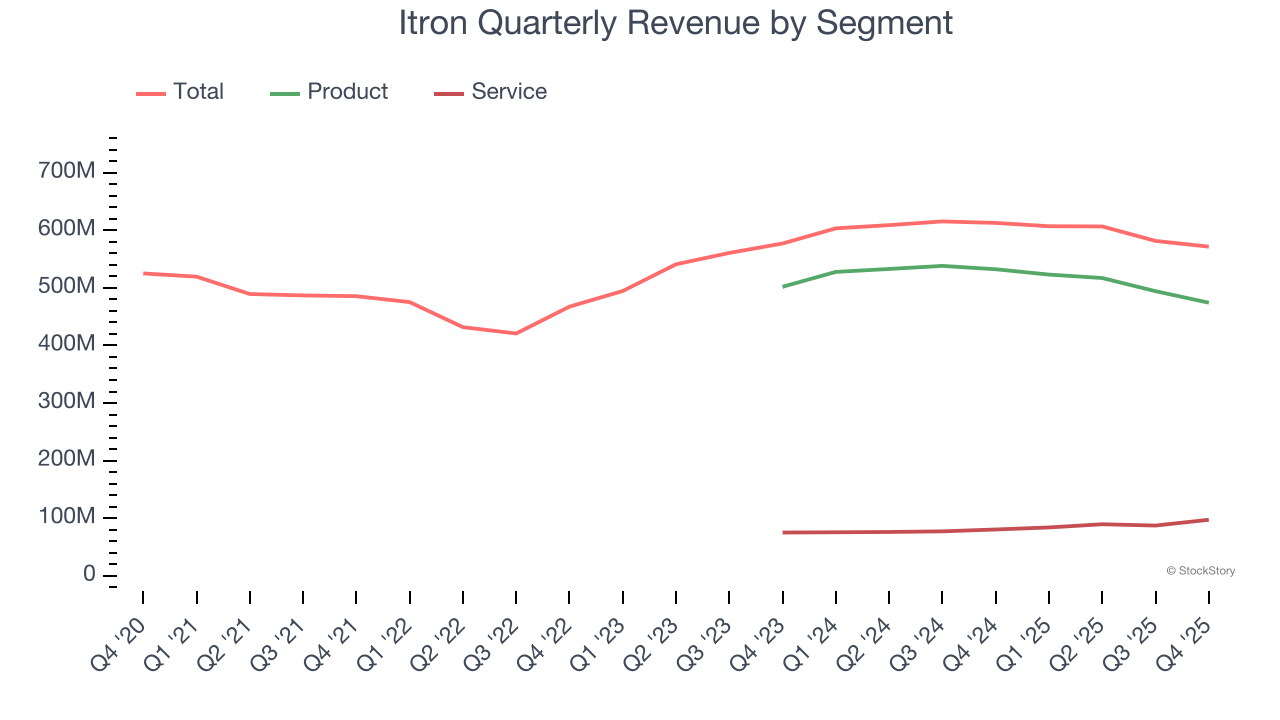

通過分析公司最重要的兩大部門——產品和服務(分別佔收入的83%與17%),我們可以更好地理解其收入動態。過去兩年,Itron的產品收入(計量與控制設備)年均下降3.4%;而服務收入(項目管理、安裝、諮詢)年均增長14%。

本季度,Itron收入同比下降6.7%,至5.717億美元,但仍較華爾街預期高出1.7%。公司管理層目前預計下季度銷售額將同比下滑6.1%。

展望未來,賣方分析師預計未來12個月收入將增長1.7%,較過去兩年稍有放緩。這一預期未能讓人振奮,顯示其產品和服務未來需求將面臨一定阻力。至少公司在其他財務健康指標方面表現良好。

1999年的著作《Gorilla Game》預言Microsoft和Apple將成為科技領域的主導者。其核心論點是:及早識別平台贏家。如今,將生成式AI嵌入到企業軟體中的公司正成為新的「大猩猩」。

營運利潤率

營運利潤率是衡量獲利能力的最佳指標之一,因為它顯示公司在採購和生產產品、行銷與銷售產品,以及最重要的,通過研發保持產品競爭力之後,還能帶回多少收入。

Itron在過去五年保持獲利,但其龐大成本基礎拖累了表現。其平均營運利潤率僅為5.8%,對於工業企業而言較為薄弱。

好消息是,隨著銷售成長帶來營運槓桿,Itron的營運利潤率在過去五年內上升了17.2個百分點。

本季度,Itron實現了13.8%的營運利潤率,同比上升3.5個百分點。由於毛利率的提升幅度高於營運利潤率,可以推斷銷售成本槓桿效應是近期效率提升的主要驅動因素。

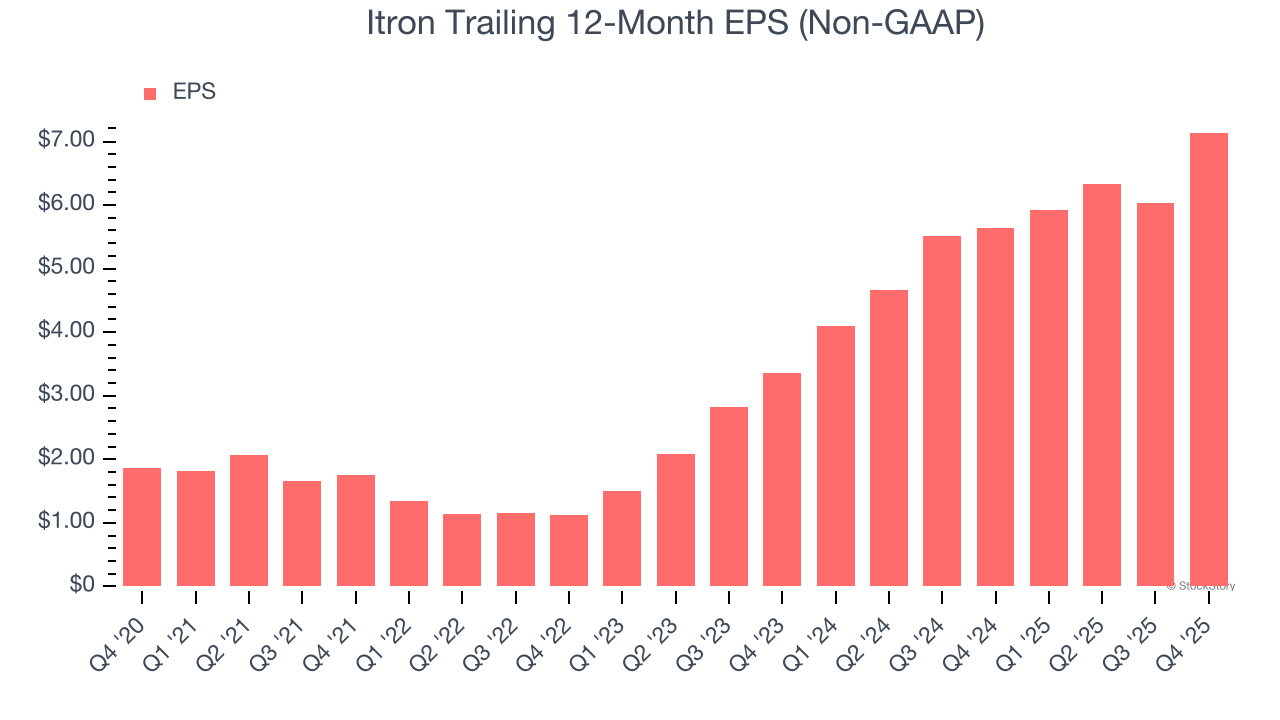

每股盈餘

我們追蹤每股盈餘(EPS)的長期變化,原因與追蹤收入增長相同。不過,EPS更能體現公司增長是否具備盈利性。

Itron的每股盈餘在過去五年以驚人的30.9%年複合增長率成長,遠高於其1.7%的年化收入增長。這說明公司在擴張過程中,單股獲利能力大幅提升。

深入分析Itron的盈餘品質能讓我們更好理解其表現。如前所述,Itron過去五年營運利潤率提升了17.2個百分點。這是其盈餘成長最關鍵的因素(除收入影響外);利息支出與稅負雖也影響EPS,但對於公司基本面參考價值有限。

和收入一樣,我們也會分析近兩年的EPS表現,因為這能反映業務的新興主題或變化。

對Itron而言,其近兩年年複合每股盈餘成長46%,高於五年趨勢。我們非常欣賞這種在高基礎上進一步加速的盈餘成長。

2024年第四季度,Itron報告調整後每股盈餘2.46美元,較去年同期的1.35美元大幅提升,遠超分析師預期,投資者對此應感滿意。華爾街預計未來12個月Itron全年EPS將從7.14美元下滑17%。

Itron第四季度財報重點總結

我們對Itron本季大幅超出分析師EBITDA預期的表現印象深刻,同時EPS也優於華爾街預期。不過,下季度EPS指引未達預期,全年收入指引也略低於華爾街預期。整體來看,本次財報表現較為中性,但仍具備部分亮點。財報公佈後,股價即時上漲4.3%,至93.23美元。

那麼現在應該投資Itron嗎?如果你正做這個決定,應綜合考慮估值、業務質量及最新財報表現的大環境。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

TRUMP($TRUMP)24小時振幅40.3%:鯨魚累積推動從低點反彈

Zalando以AI驅動的零售策略引發市場動盪,利潤未達預期

SXP(Solar)24小時內波動50.0%:高點0.0183美元後技術破位回落,受賣壓與交易量激增驅動

Open Lending 謹慎承保優勢於緊縮信貸環境下:維持利潤穩定與可預測收益的策略性方法