所有人都在等英偉達,真正被低估的,可能是亞馬遜

過去的一年,生成式人工智慧(Generative AI)不僅是科技圈的熱門話題,更幾乎定義了全球資本市場的主線敘事。在這場席捲全球的智能化浪潮中,Nvidia憑藉GPU的算力壟斷成為了「賣水人」中的王者,Microsoft通過綁定OpenAI將Copilot植入辦公場景的每一個角落,Google則依託其深厚的技術積澱試圖重塑搜尋與生態。這三家公司成為了聚光燈下的絕對主角,股價屢創新高,估值邏輯被徹底重構。

然而,在這喧囂的AI盛宴中,另一家同樣深度嵌入AI基礎設施、數據、應用和商業化閉環的巨頭,卻在相當長一段時間裡顯得異常「安靜」——那就是Amazon。儘管Amazon擁有全球最大的雲端運算平台AWS和最龐大的電商零售網絡,但在二級市場的AI交易邏輯中,它似乎成了一個被遺忘的角落。其股價表現雖然穩健,卻遠未享受到如同Nvidia或Microsoft那樣的估值溢價。

正是在這樣的背景下,Morgan Stanley近期給出了一份略顯「反共識」的研報。維持Amazon「增持」評級,目標價看到300美元,並明確指出——AWS與零售業務,正在被市場系統性低估為生成式AI的受益者。這一判斷如同一顆石子投入平靜的湖面,引發了投資界的深思。

問題隨之而來:在AI敘事已經高度擁擠的今天,Amazon的「安靜」究竟是市場理性的體現,還是錯殺的機會?今天的Amazon,究竟是一次難得的「抄底窗口」,還是一隻被AI敘事重新包裝、缺乏爆發力的成熟巨頭?要回答這個問題,我們需要穿透市場的噪音,重新審視Amazon在AI時代的真實生態位。

市場為何低估Amazon:它不是「最像AI公司的AI公司」

如果僅從二級市場的情緒和敘事邏輯來看,Amazon確實並不像一個典型的AI核心資產。在投資者的刻板印象中,AI投資往往追求「純粹性」和「爆發力」。Nvidia有著清晰無比的「算力壟斷」邏輯,每一波大模型的迭代都直接轉化為對H100、B200等晶片的渴求;Microsoft則有著"OpenAI + Copilot"的性感產品敘事,讓市場看到了軟體訂閱收入指數級增長的可能性。

相比之下,Amazon的AI故事顯得分散、緩慢,甚至有些笨重。它沒有發布一個像Sora或GPT-4那樣引發全民熱議的C端模型,其AI戰略更多是隱藏在B端服務和後台效率優化之中。這種「看起來不性感」的特質,構成了Amazon被低估的起點。

市場長期以來對Amazon的定價,仍停留在兩條舊敘事上。第一條是「零售帝國」:儘管營收龐大,但電商業務利潤率偏低,且需要承擔沉重的物流資本開支,被視為一種「苦力活」。第二條是「雲端運算隱憂」:儘管AWS是行業老大,但過去幾個季度增長趨緩,且面臨Microsoft Azure和Google GCP的激烈夾擊,市場擔心其在AI時代的雲市佔會被侵蝕。在這種舊框架下,AI更多被視為Amazon的「錦上添花」,用於優化物流或輔助程式碼編寫,而非結構性重估的核心變數。

然而,這種認知忽略了一個關鍵事實:生成式AI並不是一個只靠模型能力取勝的行業,而是一個高度依賴算力、數據、分發場景與商業閉環的系統工程。大模型的訓練需要海量算力,推理需要穩定低延遲的基礎設施,應用落地需要豐富的數據場景,而商業化則需要成熟的支付與用戶體系。

在這四個維度上,Amazon恰恰同時具備規模優勢,且這種優勢是隱性的。與那些依靠單一爆款模型或單一硬體產品驅動的公司不同,Amazon的AI能力是「水電煤」式的存在。它不直接販售「智能」,它販售的是產生智能的「土壤」。市場之所以低估它,是因為習慣了尋找「淘金者」,而忽視了那個在河邊同時提供鏟子、地圖、帳篷和運輸船的「基礎設施服務商」。這種認知的滯後,正是預期差產生的根源。

AWS + 零售:AI真正的「變現機器」,而不是估值想像

真正讓Morgan Stanley重新看好Amazon的,並不是它有沒有「最強模型」,而是它在AI商業化鏈條中的位置。當AI從「技術演示」走向「產業落地」,Amazon的AWS與零售業務,構成了AI時代最堅實的「變現機器」。

首先是Amazon Web Services(AWS)。在生成式AI時代,雲端運算的角色已經發生了根本性轉變,從傳統的「IT外包」轉向了「算力工廠+模型託管平台」。大模型的訓練、推理、微調、部署,每一步都在消耗真實的計算資源。對於絕大多數企業而言,自建算力集群成本過高且技術門檻極大,上雲是唯一選擇。這正是AWS最擅長變現的地方。

與Microsoft Azure更偏向「軟體綁定式AI」(強力推廣自家模型和Office整合),或Google偏「技術先行」(強調模型能力)不同,AWS的最大優勢在於「中立性」與「規模經濟」。在AI時代,企業客戶對於數據隱私和供應商鎖定的擔憂日益加劇。AWS通過Bedrock平台,允許客戶自由選擇Anthropic、Meta、AI21等第三方模型,同時也支援企業自建模型。無論是初創公司還是傳統巨頭,最終都需要穩定、低延遲、可擴展的算力與雲服務。這使得AWS成為AI浪潮中「最不依賴單一模型成敗」的受益者。無論哪家大模型勝出,只要AI的流量在增長,AWS的帳單就在增長。此外,Amazon自研的Trainium和Inferentia晶片,正在為客戶提供更具性價比的算力選擇,進一步鞏固了其成本護城河。

更容易被忽視的,是Amazon零售業務與AI之間的關係。市場往往將AI在零售中的應用狹隘地理解為「客服聊天機器人」,但這只是冰山一角。生成式AI在供應鏈預測、庫存優化、廣告投放、個性化推薦上的ROI(投資回報率),遠高於「演示型AI」。

Amazon擁有全球最複雜、數據密度最高的零售系統之一。從用戶點擊、瀏覽、加購到支付、物流、售後,每一個環節都產生海量數據。AI的每一次效率提升,在這裡幾乎都可以直接轉化為利潤率改善。例如,利用AI更精確地預測區域銷量,可以減少庫存積壓和調撥成本;利用生成式AI優化商品詳情頁和廣告素材,可以提升轉換率;利用AI優化物流路徑,可以降低最後一公里配送成本。

當市場還在爭論「AI什麼時候賺錢」或者「誰是下一個殺手級應用」時,Amazon已經在內部悄然跑通了這條帳。零售業務的營運槓桿(Operating Leverage)極高,一旦AI驅動的效率提升覆蓋了固定成本,釋放出的自由現金流將十分驚人。這種「潤物細無聲」的利潤釋放,雖然不如發布一個新模型那樣激動人心,但在財務模型上卻更具確定性和持續性。

現在能不能抄底:不是賭情緒,而是押「AI現金流」

既然Amazon擁有如此深厚的AI底蘊,那麼現在是否是入場的時機?真正的問題不在於Amazon「有沒有AI」,而在於當AI從敘事期進入兌現期,市場是否會重新定價這種確定性的現金流模式。

從估值角度看,Amazon當前並未享受與其AI基礎設施地位相匹配的溢價。相較於高度依賴單一產品週期或資本支出的AI硬體公司,Amazon的風險更低,但想像力也被壓縮得更狠。市場給予Nvidia的是「成長股」的估值,給予Microsoft的是「壟斷軟體」的估值,而給予Amazon的,依然夾雜著「傳統零售」的折價。

這正是分歧所在:

看空者認為,Amazon體量過大,AI帶來的收入增量在萬億營收面前只能帶來「邊際改善」,難以驅動股價大幅上漲。他們擔心雲業務的增長瓶頸,以及零售業務在宏觀經濟波動下的脆弱性。

而看多者——包括Morgan Stanley——押注的是,一旦AWS與零售同時進入AI驅動的利潤釋放階段,市場將被迫用新的模型給Amazon定價。這不僅僅是收入的增加,更是利潤率的結構性擴張。AWS的高毛利AI服務佔比提升,疊加零售端AI帶來的成本下降,將形成「戴維斯雙擊」。

因此,「能不能抄底」的核心,並不取決於短期股價波動,也不取決於下一季度財報是否beat預期,而取決於一個根本性的投資哲學判斷:

你相信AI的最大贏家,是「賣夢想的人」,還是「收帳單的人」?

「賣夢想的人」依靠技術突破和願景驅動,股價波動大,上限高但風險也大;「收帳單的人」依靠基礎設施和生態壟斷,無論上層應用誰勝誰負,它都從中抽成。在AI發展的早期,市場追捧夢想;但在AI進入規模化落地的中期,現金流和確定性將成為稀缺資產。

如果是後者,那麼今天的Amazon,或許正站在一個被忽視的起點上。它不需要在每一個模型評測中拿第一,它只需要確保每一個運行在雲上的AI應用都向它付費,確保每一筆通過其推薦系統達成的交易都貢獻利潤。這種商業模式在AI時代不僅沒有過時,反而因為AI對算力和數據需求的爆發而變得更加穩固。

結語

回顧科技股的歷史,每一輪技術革命都會經歷「技術爆發-泡沫形成-去偽存真-價值回歸」的過程。目前,我們正處於從泡沫形成向去偽存真過渡的階段。市場開始意識到,並非所有貼上AI標籤的公司都能存活下來,但那些掌握算力、數據和場景的公司,其價值將隨著AI滲透率的提升而水漲船高。

Amazon的特殊性在於,它既是舊時代的王者(電商與物流),又是新時代的基石(雲與AI)。這種雙重身份讓它在資本市場上顯得面目模糊,但也正是這種模糊,提供了安全邊際。Morgan Stanley的300美元目標價,不僅僅是一個數字,更是對Amazon從「成長焦慮」轉向「利潤釋放」邏輯的確認。

對於投資者而言,關注Amazon不再是因為FOMO(錯失恐懼症)情緒,而是基於對AI產業鏈價值分配的理性計算。當潮水退去,那些真正在收帳單的巨頭,終將證明其價值。Amazon或許不會像Nvidia那樣在短期內翻倍,但它提供的,是在AI長跑中更為確定的複利回報。在AI共識股漲到極致的當下,回頭看一眼這隻沉默的巨象,或許正是資本回歸理性的開始。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

WOOF 第四季分析:利潤成長與目標門市策略對抗營收下滑

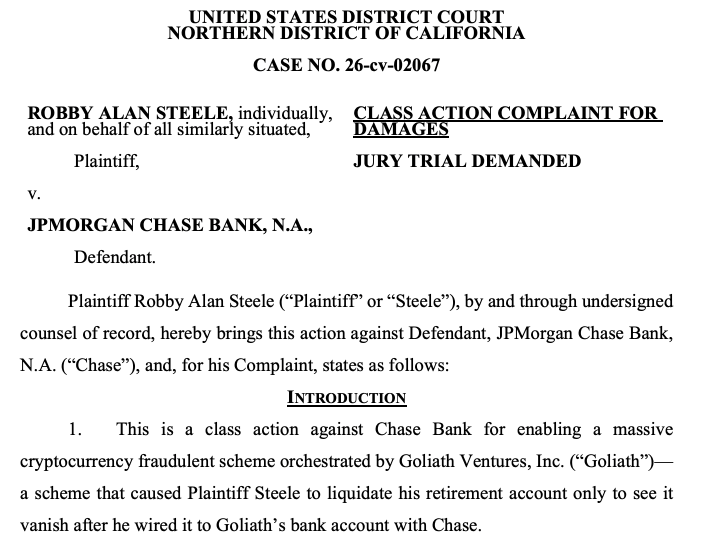

摩根大通因涉嫌參與3.28億美元加密貨幣龐氏騙局被起訴

戰爭支出導致長期政府債券下跌,預算赤字引發擔憂

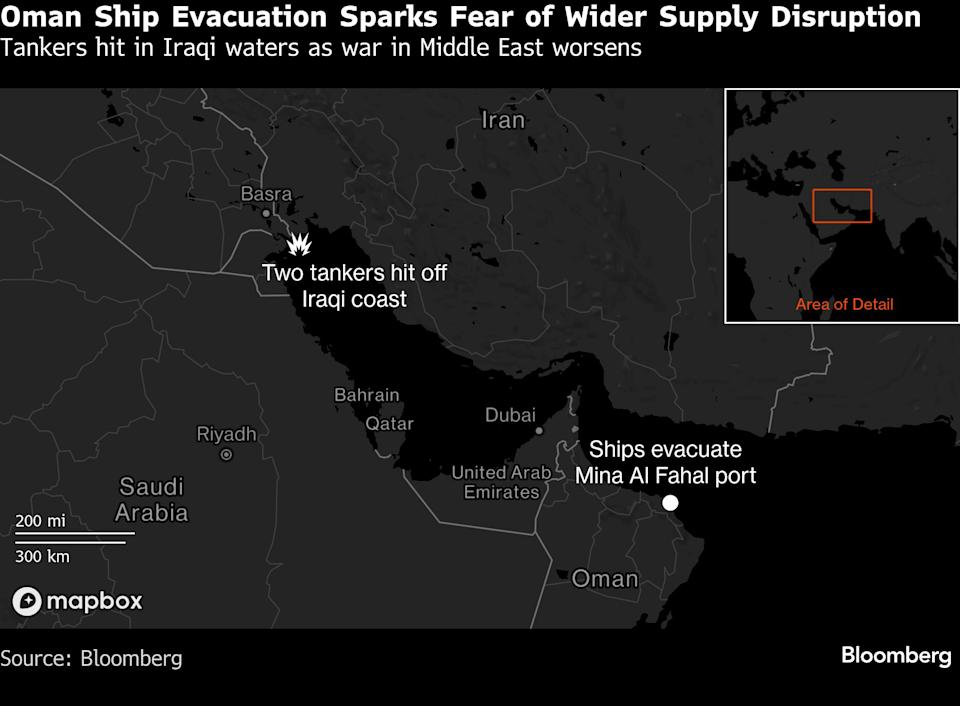

中東航運緊急狀況升級,多艘油輪在海灣遇襲