Array (NYSE:AD) 公佈強勁的2025年第四季度財報

無線電信供應商 Array(NYSE:AD)公布了2025年第四季度的財報,營收超出華爾街預期,

現在是買入Array的時機嗎?

Array(AD)2025年第四季度亮點:

- 營收:6,033萬美元,分析師預期為5,637萬美元(按年下降93.8%,高於預期7%)

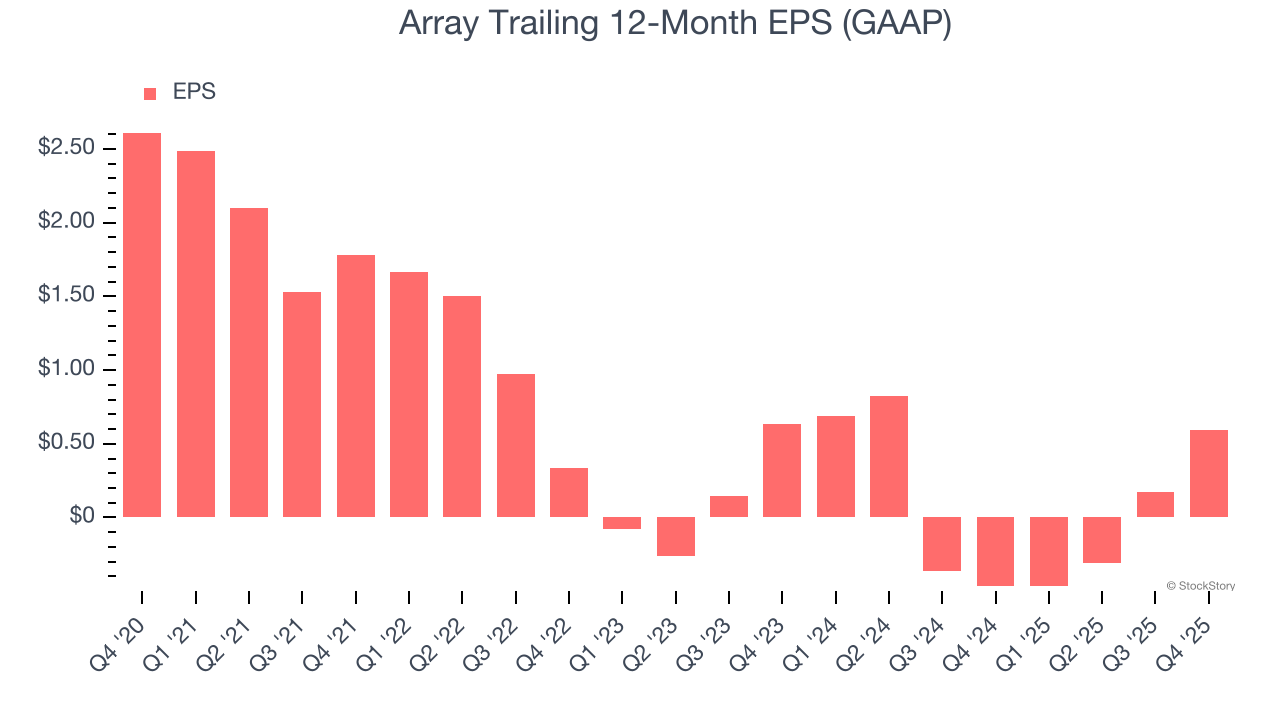

- 每股盈餘(GAAP):0.48美元,分析師預期為0.34美元(高於預期39.6%)

- 調整後EBITDA:5,209萬美元,分析師預期為3,877萬美元(利潤率86.3%,高於預期34.3%)

- 營業利潤率:14.3%,去年同期為-0.9%

- 市值:43.5億美元

「經歷了變革性的2025年後,Array以強勁動能進入2026年,」總裁兼執行長Anthony Carlson表示。

公司概況

自1983年成立以來,Array(NYSE:Array)作為Telephone and Data Systems的控股子公司運營,是一家地區性無線電信供應商,為21個州的460萬名用戶提供手機、網路及IoT服務。

營收成長

一家公司的長期表現是其整體質量的指標。任何企業都可能短期表現亮眼,但許多長青企業會持續增長多年。

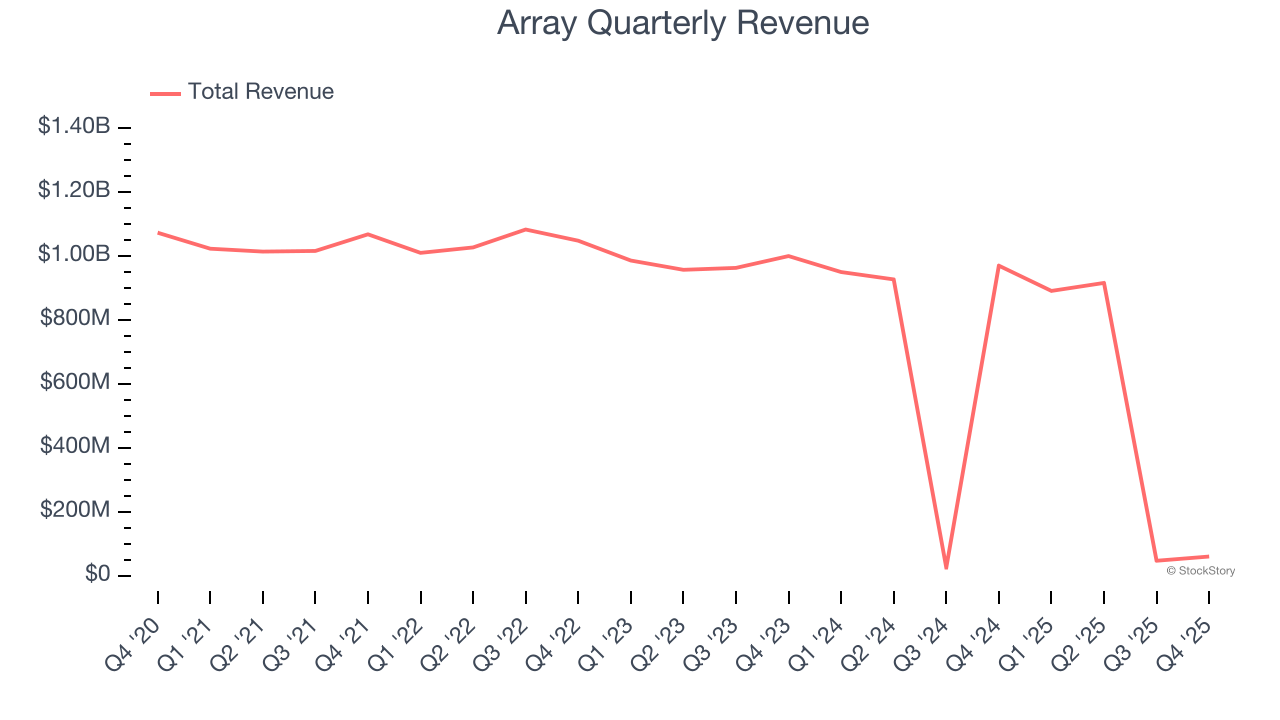

在過去12個月營收達到19.1億美元的Array,是一家中型商業服務企業,這有時相較於享有規模經濟優勢的大型競爭對手來說存在劣勢。

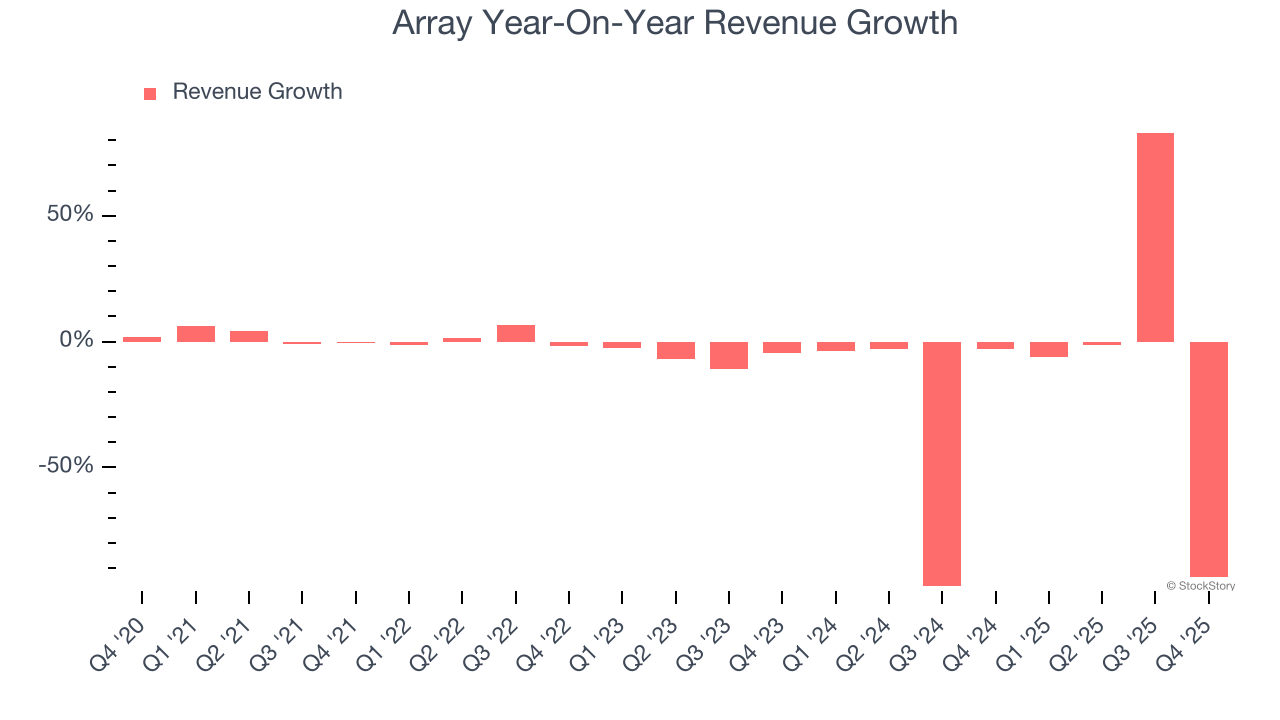

如下面所示,Array過去五年營收年均下降13.9%,這是一個較差的分析基準。

我們StockStory最重視長期成長,但在商業服務領域,五年的歷史觀點可能會忽略近期創新或行業顛覆性趨勢。Array近期表現顯示,其需求持續受壓,近兩年營收年均下降30%。

本季度Array營收按年下降93.8%,至6,033萬美元,但仍高於華爾街預期7%。

展望未來,賣方分析師預計Array未來12個月營收將下降88.4%,與過去兩年相比下滑速度減緩。這一預測令人失望,顯示其產品和服務將面臨部分需求挑戰。

Microsoft、Alphabet、Coca-Cola、Monster Beverage都曾是搭乘巨大趨勢的潛力成長故事。我們已經發現了下一個:華爾街仍未重視的一家獲利AI半導體企業。

營業利潤率

營業利潤率是最能衡量獲利能力的指標之一,因為它告訴我們公司在扣除所有核心支出(如行銷和研發)後還能帶回多少利潤。

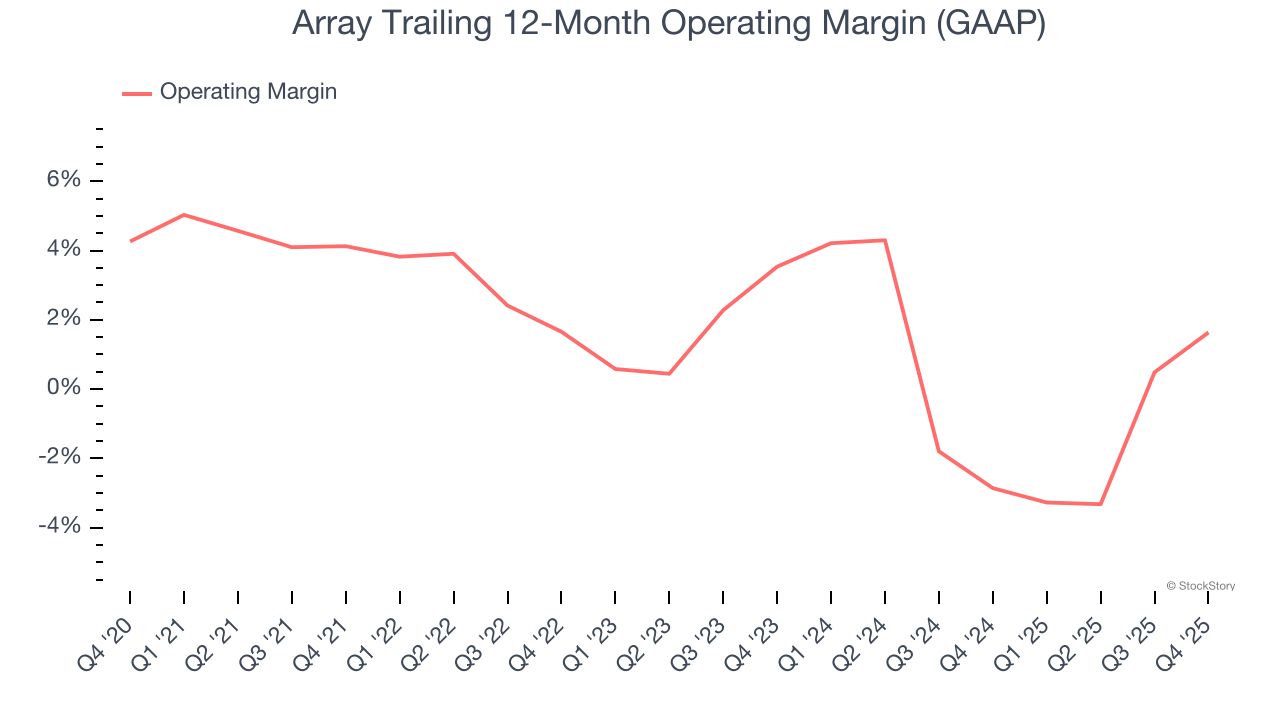

Array在過去五年保持獲利,但受到龐大成本結構的壓抑。其平均營業利潤率僅1.9%,對於商業服務企業來說偏低。

觀察其獲利能力的趨勢,Array在過去五年營業利潤率下降2.5個百分點。不論從哪個角度來看,Array的表現都不理想—顯示成本上升且無法轉嫁給客戶。

本季度,Array實現14.3%的營業利潤率,按年提升15.2個百分點。這一成長令人歡迎,尤其是在營收下滑的情況下,顯示其通過縮減支出變得更有效率。

每股盈餘

我們追蹤長期每股盈餘(EPS)變化的原因與長期營收成長相同。然而,相較於營收,EPS更能凸顯企業成長是否具備獲利性。

對Array而言遺憾的是,過去五年其EPS年均下降25.6%,跌幅大於營收。我們可以看到,這一差異來自於更高的利息支出或稅負,因為公司在此期間實際上提升了營業利潤率並回購了股份。

我們可以更深入分析Array的盈餘,以更好理解其表現的驅動因素。如前所述,Array本季度營業利潤率提升,但過去五年下降了2.5個百分點。這是其盈餘下滑的最關鍵因素(除了營收影響之外);利息支出和稅負也會影響EPS,但與公司基本面關聯不大。

與營收一樣,我們會分析較近期的EPS表現,因為這能揭示企業的新興主題或發展。

雖然不算出色,Array過去兩年EPS年均下降3.4%,優於其同期營收損失。

在第四季度,Array公布每股盈餘為0.48美元,去年同期為0.06美元。這一數字大幅超出分析師預期,股東應該對這一結果感到滿意。未來12個月,華爾街預計Array全年EPS將成長98.9%,達到0.59美元。

Array第四季財報重點摘要

本季度Array超出分析師EPS預期令人欣慰,營收也大幅優於華爾街預期。從更宏觀角度來看,我們認為這是一份不錯的財報,部分關鍵指標表現亮眼。財報公布後,股價維持在50.50美元不變。

Array交出穩健盈餘,但單一季度表現不一定代表該股值得買進。是否值得投資,還需結合估值、企業本質及最新財報等更大層面的考量。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

貝萊德推出美國大型股ETF,押注大公司將持續主導市場

Quanta 股價半年暴漲 38%:現在仍是投資者購入 PWR 的好時機嗎?

特斯拉是否正在通過新增超過400個全新Supercharger充電站來解決電動車充電延遲問題?

Intel與Infosys在AI領域的合作能否推動長期可持續增長?