RXO, Inc.(RXO):看跌理論

我們在Keith Dalrymple於DF Research的Substack上發現了一篇關於RXO, Inc.的看跌論點。本文將總結市場看空者對RXO的觀點。截至2月9日,RXO, Inc.的股價為16.05美元。根據Yahoo Finance,RXO的過去與未來市盈率分別為715.33和322.58。

RXO, Inc.在美國、加拿大、墨西哥、亞洲及歐洲從事卡車經紀業務。RXO在令人失望的第四季度之後,正面臨嚴重的流動性與營運危機,相關證據顯示該公司可能已經現金耗盡或極度接近破產。

2025年第四季度卡車運輸行業的監管重組導致即期運價飆升,使RXO購買運輸的成本上升速度快於向客戶調漲價格。這一動態大幅壓縮了毛利率,尤其對依賴經紀服務和固定利率合約的RXO輕資產模式構成壓力,使其比同業更易受衝擊。

作者的分析估算毛利率按季下降130至225個基點至14.4%至15.3%,意味EBITDA僅為400萬至1800萬美元,遠低於管理層指引的2000萬至3000萬美元。該季度約2500萬美元的負自由現金流,很可能已將現金餘額降至零,迫使公司依賴借貸或保理,突顯出即將到來的償債風險。

公司對循環信貸的依賴加劇了流動性憂慮,籌碼空間有限。RXO的結構性問題不僅限於現金流,作為數位經紀商,缺乏定價權,面臨內在資本損失,且有同業模式失敗的歷史。

更雪上加霜的是,會計問題浮現——包括年輕的首席會計官突然退休,以及外部報告質疑其會計作業——這些都暗示投資人應密切檢視財務報表的質量。

儘管近期卡車運輸板塊集體買盤推動股價上漲60%,RXO的基本面依然疲弱,商業模式不可持續,公司似乎正瀕臨破產。毛利壓縮、現金耗盡和會計不透明等問題,凸顯RXO在分拆後持續面臨的重大風險。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

ASML 股價下滑至交易量第44位,混合鍵合擴展瞄準半導體後端成長

Caterpillar 縱使盈餘亮眼並擴展電力部門,但由於交易量暴跌 37%,其市場活躍度排名跌至第 53 名,表現不如預期

Visa股價小幅上漲0.21%,儘管成交量大跌至第50名、下挫14.8億美元

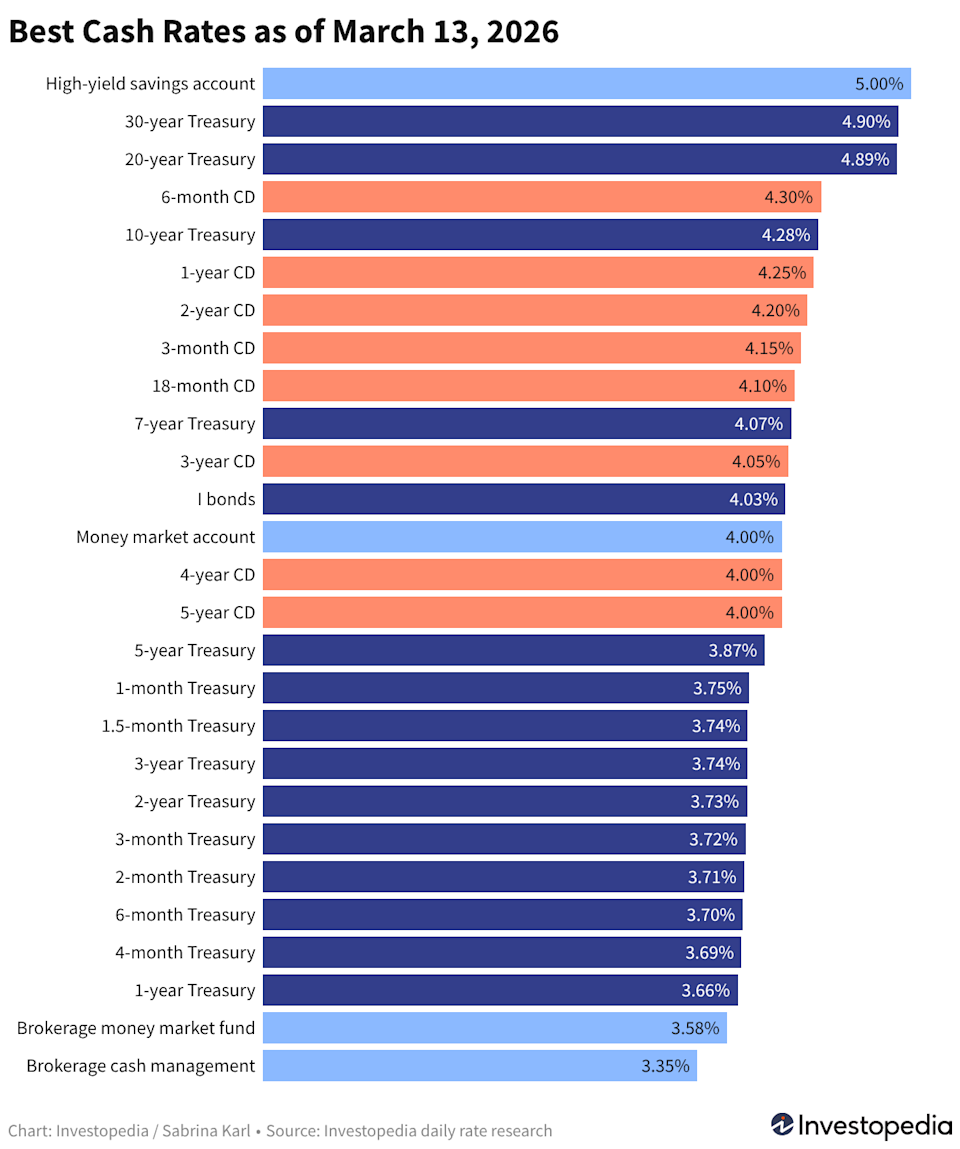

現金目前最高可賺取5