Chewy是否即將實現其10% EBITDA利潤率目標?

Chewy, Inc. 於2025年第三季度持續實現利潤增長

Chewy, Inc.(CHWY)在2025年第三季度持續展現出同比盈利增長,使公司朝著其實現10%調整後EBITDA利潤率的長期目標穩步前進。第三季度的業績建立在本財年早些時候確立的積極趨勢之上,展現了Chewy業務策略的韌性與成效。包括擴展Chewy Vet Care及Chewy+會員計畫等關鍵舉措,旨在提升客戶忠誠度並支持未來的利潤率增長。此外,最近對SmartEquine的收購預計在完成後將進一步提升利潤率。

在本財年第三季度,調整後EBITDA增長30%,達到1.809億美元,調整後EBITDA利潤率提升100個基點至5.8%。公司管理層對Chewy未來實現穩定且可持續的EBITDA增長保持樂觀。到年底,Chewy僅需不到450個基點的利潤率提升,即可達到其10%調整後EBITDA利潤率目標。

就2025財政年度而言,Chewy管理層將其調整後EBITDA利潤率展望精確至5.6%至5.7%之間,較去年增長約90個基點。這一利潤率擴大的約60%預計將來自更高的毛利率,推動因素包括贊助廣告增長、向高端產品類別的轉型以及健康生態系統。其餘40%預計來自SG&A槓桿的改善。第三季度,毛利率同比提升約50個基點,達到29.8%,得益於贊助廣告增長、強勁的Autoship客戶基礎以及有利的產品組合。這些提升預計將為Chewy的利潤率帶來持久的結構性利益。

Chewy在第三季度,除去以股份為基礎的薪酬和一次性開支後,SG&A槓桿也實現了同比提升20個基點。這一進展反映出自動化休士頓設施規模擴大的運營效率,以及與Dallas FC和先前庫存調整相關臨時成本的正常化,顯示出更強的成本控制。

隨著持續的利潤率擴大、嚴格的成本管理以及多項結構性盈利驅動因素,Chewy有望縮小剩餘差距,實現其10%調整後EBITDA利潤率目標。

競爭格局:Petco與BARK

Petco Health & Wellness Company, Inc.(WOOF)報告2025財年第三季度淨銷售額下降3.1%,至15億美元,符合市場預期。儘管收入下滑,Petco的調整後EBITDA增加1,730萬美元,達到9,860萬美元,較先前的8,120萬美元有所增加,反映出成本控制和運營執行帶來的盈利能力提升。

BARK, Inc.(BARK)公布總收入為9,840萬美元,同比下降22.1%,主要原因是進入2026財年第三季度時訂閱基礎減少,導致訂單量減少。BARK報告調整後EBITDA虧損160萬美元,處於公司預期的100萬至500萬美元虧損範圍內。

CHWY股票表現與估值概述

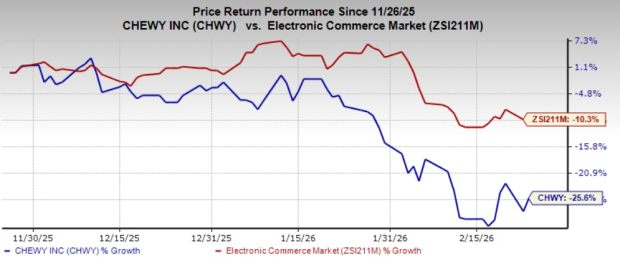

過去三個月,CHWY股價下跌25.6%,而更廣泛的網路商務行業則下跌10.3%。目前,Chewy持有Zacks Rank #3(持有)。欲查閱今日Zacks #1等級(強力買入)股票完整名單,請點此。

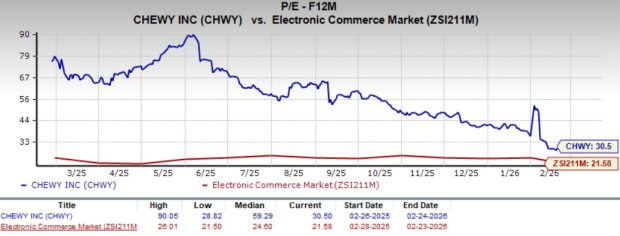

從估值角度來看,Chewy的遠期本益比為30.5,高於行業平均的21.58。

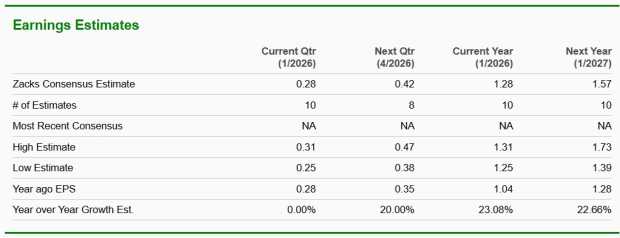

Zacks一致預估顯示,Chewy本財年盈餘將實現23.1%的增長,下一財年則為22.7%,兩者均為同比增長。

Zacks重點推薦半導體股票

Zacks已發掘一家鮮為人知的半導體公司,其產品並非NVIDIA等行業巨頭所提供。這家公司正處於關鍵時刻,準備從下一波市場增長中受益。

憑藉強勁的盈利增長和不斷擴大的客戶群,該公司有望把握人工智慧、機器學習與物聯網需求激增的機會。全球半導體製造業預計將從2021年的4,520億美元增長至2028年的9,710億美元。

免費發現這支股票 >>

更多資源與報告

想獲取Zacks Investment Research最新的股票推薦?在此下載未來30天最值得關注的7支最佳股票。

- Petco Health and Wellness Company, Inc.(WOOF):免費股票分析報告

- Chewy(CHWY):免費股票分析報告

- BARK, Inc.(BARK):免費股票分析報告

原文請見Zacks Investment Research。

詳情請參閱Zacks Investment Research。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitcoin反彈遇上DeFi緊張局勢,Aave分歧加劇:Finance Redefined

Tether 主要投資人對推動支持加密貨幣政策的英國政黨捐款達 1,600 萬美元

HYPERLIQUID HYPE 代幣3月6日釋放,儘管具備通縮特性,仍將引發短暫賣壓

成長型投資者應考慮Tapestry (TPR)的三大理由