Innodata於2025年實現48%增長:2026年能否再創新高?

Innodata Inc.:2025年業績及2026年展望

Innodata Inc.(INOD)在2025年取得了卓越成績,引發市場思考該公司在2026年是否能夠維持甚至超越這一增長動能。

2025全年,Innodata報告營收為2.517億美元,較去年增長48%。第四季度營收達7,240萬美元,同比增長22%。調整後EBITDA增長68%至5,790萬美元。儘管在數據科學、工程和創新上的投入增加,該公司仍然保持盈利能力。第四季度調整後毛利率為42%,超越了管理層定下的40%目標。

業績增長不僅來自於業務量提升,同時也因Innodata在生成式AI價值鏈中的布局擴展——從先進模型訓練到代理型與物理AI系統。管理層預計2026年營收將至少增長35%,隨著新舉措規模化,業績有進一步提升空間。2026年初的毛利率預計會處於35%至40%之間,隨著創新驅動工作流程的成熟,有望重回40%以上。

Innodata財務狀況依舊穩健,現金及等價物在2025年底時幾乎翻倍至8,220萬美元。這為公司在保持盈利的前提下持續投資於增長提供了靈活性。

影響2026年的主要因素在於業務多元化與創新賦能。管理層預計其最大客戶的支出將增加,而更廣泛的客戶群體也預期會以更快速度擴張。如果自動化、評估平台及人機混合解決方案能推動結構性毛利提升,盈餘增長有機會超越營收增幅。

2025年營收大增48%後,2026年若能達成35%以上增長,依然值得稱道。而Innodata從數據提供者轉型為全方位AI生命週期夥伴的過程,則蘊涵進一步驚喜的潛力。

AI數據與服務領域主要競爭對手

Innodata在生成式AI訓練與評估上的迅速突破,將其和TaskUs(TASK)及Cognizant Technology Solutions(CTSH)等AI服務領域主要競爭者並列。

TaskUs已打造出強大的AI服務業務,專注於數據標註、內容審核與信任安全解決方案,服務於大型科技平台。得益於靈活的全球團隊及與數字化客戶的密切關係,TaskUs有望受益於持續增長的AI模型訓練需求。然而,其客戶體驗外包業務的比重較大,可能令其AI驅動的純業務增長不及Innodata專注生成式AI領域的表現。

Cognizant則聚焦於企業級數位轉型,將AI整合進大型IT現代化和數據分析專案。其強大規模與長期企業合作關係帶來穩定性,儘管AI僅是其多元服務組合的一部分。

相較於TaskUs和Cognizant,Innodata針對模型評估平台、代理型AI與物理AI數據工程的投入若能如預期推動業績加速增長,則有望展現更大營運槓桿。

股價表現、估值與分析師預期

過去六個月,Innodata股價上升20.5%,表現優於Zacks工程研發服務產業的23%同期增幅。

INOD六個月股價表現

圖片來源:Zacks Investment Research

從估值角度來看,INOD的未來本益比(P/E)為36.12,遠高於產業均值的26.9。

P/E(F12M)

圖片來源:Zacks Investment Research

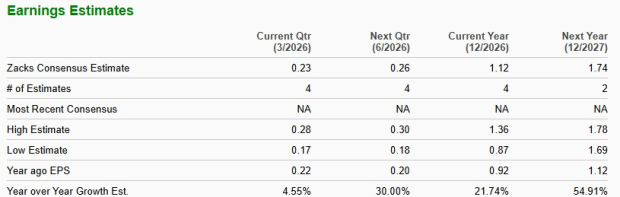

根據Zacks一致預期,INOD 2026年每股盈餘預估為1.12美元,過去一個月未有變化。此預期較2025年盈餘成長21.7%。

圖片來源:Zacks Investment Research

目前,INOD獲得Zacks Rank #3(持有)。

五檔具顯著增長潛力的股票

Zacks專家精選了五檔具潛力的王牌股票,預計未來數個月內可能實現股價翻倍,其中包括:

- 股票#1:展現強勢成長與韌性的顛覆型公司

- 股票#2:出現多頭訊號且適合逢低布局

- 股票#3:被認為是市場上最具吸引力的投資標的之一

- 股票#4:身處高速擴張產業的領導者

- 股票#5:具備擴張潛力的創新型全渠道平台

這些股票多數尚未被華爾街充分關注,提供了早期布局的機會。雖然每筆推薦都不保證成功,但過去曾實現171%、209%和232%的獲利。

更多資源

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Howard Marks的策略:在通脹引發的市場不確定性中把握高質量股票的機會

川普網絡計劃現已支持Bitcoin和區塊鏈安全

Ethena價格從本週高點下跌15%——是否將出現更深度的跌勢?

Google、Meta以及其他AI“超大型技術企業”在多年創造大量現金流後,正展開一場高達1兆美元的舉債狂潮。這就是主要科技公司轉向借貸的重要意義。