花旗集團盈利超預期與分析師樂觀情緒與收入短缺拉鋸戰 交易量排名�第52位

市場快照

Citigroup(C)於2026年3月9日微漲0.06%,成交量達19.3億美元,市場活動排名第52位。雖然漲幅有限反映出投資者審慎的情緒,但該公司的最新財報及策略更新已引起關注。此股表現與更廣泛市場動態一致,近期財報與分析師評級發出的多空訊號,令市場氛圍樂觀與謹慎並存。

主要驅動因素

盈利超預期,營收不及預期

Citigroup公佈2025年第四季調整後每股盈餘(EPS)為1.81美元,超過市場預估的1.70美元,超幅達6.47%。然而,19.9億美元的營收則低於預期的20.55億美元,導致盤前股價下跌4.58%。該季調整後普通股有形資本回報率(ROTCE)為7.7%,全年則為8.8%,顯示營運效率提升。儘管如此,營收不達標,且年增7%,顯示業績表現褒貶不一。

分析師樂觀與目標價調整

一連串分析師上調評級增強了投資者信心。Barclays將目標價上調至146美元,HSBC和Truist則分別調升至129和123美元,Goldman Sachs及Oppenheimer亦同步上調預期價。目前,有14位分析師給予「買入」評級,5位維持「持有」。這一共識反映市場對Citigroup策略佈局的信心,包括13.2%的CET1比率,高於監管要求160個基點,以及2026年達成10-11% ROTCE及60%效率比的目標。

股息與股東回報

Citigroup每季每股0.60美元股息,現金殖利率2.3%,鞏固了吸引偏好收益型投資人的優勢。派息率為34.43%,顯示有可持續性,全年2025淨利潤超過160億美元支撐。管理層對回購的承諾進一步凸顯其資本配置信心,結合股息殖利,構成具吸引力的整體回報方案。

策略佈局與營運韌性

執行長Jane Fraser強調Citigroup採取「主動出擊」策略,並指出其在數位創新方面的進展,例如推出首檔基於DLT的結構型票據,以及如ShyaHsin Packaging合作等夥伴關係。該銀行專注成本管理,致力於達成60%效率比,收入來源多元化(年增7%)展現其韌性。然而,挑戰依舊,包括信用卡利率潛在的監管變革以及全球經濟不確定性,可能壓縮利差空間。

風險與市場現實

儘管整體氛圍正面,CitigroupC+0.06%仍面臨逆風。2025年第四季營收不達標,3.16%負向驚喜反映市場波動時的脆弱性。分析師亦警告轉型舉措中的執行風險及宏觀經濟壓力,如通脹或利率變化,可能抑制淨利息收入成長。上述各因素降低了市場過度樂觀的情緒,提醒投資人需權衡短線收益與長線風險。

總結

Citigroup於3月9日的股價表現反映出盈收優於預期卻又營收承壓,分析師樂觀但風險猶存,以及策略面明確的多重考量。公司財務紀律與股東回報確為優勢,但營運及監管風險仍需重點關注。接下來數季,將考驗其2026目標能否在複雜宏觀環境下,轉化為持續成長動能。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

5檔醫療器材股票可考慮,短期價格上漲在即

Ondas 股價過去六個月上漲 51%:漲勢能否持續?

Trust Wallet 為加密貨幣用戶新增即時詐騙地址檢查功能

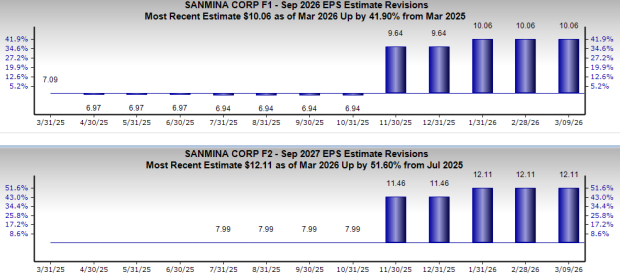

Sanmina 因重視 AI 概念而動能增強:現在是你加入的時機嗎?