Shake Shack能否通過營運效率維持其EBITDA增長?

Shake Shack 營運效率推動利潤及 EBITDA 增長

Shake Shack Inc. 展現出簡化營運在提升其盈利能力和 EBITDA 方面發揮了關鍵作用。2025 年,公司收入增長 15.4%,達到 14.5 億美元,經調整後的 EBITDA 年增約 19.5% 至約 2.1 億美元。公司領導層將這些成績歸功於嚴謹的執行力,以及一系列旨在提升全公司利潤率的舉措。

勞動模式轉型驅動成果

Shake Shack 並未減少員工規模,而是對勞動策略進行了改革,使人力安排更好地符合高峰需求時段。此舉使得 2025 年超過 90% 門店達成勞動力目標,遠高於 2024 年中僅有一半門店達標。更精準的排班,及加班時數減少,使得勞動成本占銷售額的比例降低,同時維持高品質服務標準。

餐廳營運升級與團隊穩定性提升

營運升級也推動了門店生產力提升。2023 年到 2025 年,平均顧客等待時間由約 7 分鐘縮短至 6 分鐘以內。員工流動率改善,平均在職時間增加近 40%,顯示人力更穩定,店內表現亦有所提升。

供應鏈改善支撐利潤率

Shake Shack 亦藉由擴展供應商網絡、優化物流及嚴格審查供應來源以強化自家供應鏈。這些措施有效對沖了 2025 年下半年雙位數牛肉漲價等原物料成本壓力,最終保障了公司利潤率。

未來展望:持續的 EBITDA 增長

展望未來,管理層預計持續的營運紀律將驅動公司獲利。2026 年,公司預計經調整 EBITDA 年增幅將落於低至高雙位數區間,得益於適度調價、供應鏈效率提升及更多營運優化。2027 年的長期規劃是每年 EBITDA 保持低至高雙位數增長,並繼續在門店層面推動 repeating 擴張。

若 Shake Shack 持續專注於勞動力最佳化、供應鏈升級及營運升級,這些策略有望推動公司 2026 年及 . . . 之後的 EBITDA 增長。

競爭對手盈利能力表現如何?

Shake Shack 著重營運效率反映出其他領先快餐品牌的類似策略,包括 Chipotle Mexican Grill 及 Restaurant Brands International。

- Chipotle Mexican Grill 透過精簡廚房流程、擴展數位點餐及設置 Chipotlane 車道點餐,實現較高的利潤率。這些舉措推動訂單量上升並提升勞動生產力,進一步帶動利潤率與 EBITDA 穩定增長。

- Restaurant Brands International(擁有 Burger King 及多家主要連鎖品牌)專注於其“Reclaim the Flame”轉型計畫,進行餐廳現代化、技術升級及供應鏈效率投資,以提升加盟店盈利及整體系統表現。

在這一競爭環境下,Shake Shack 正以類似的營運策略——勞動力優化、供應鏈多元化及精進門店執行——來持續 resustain its EBITDA 動能。

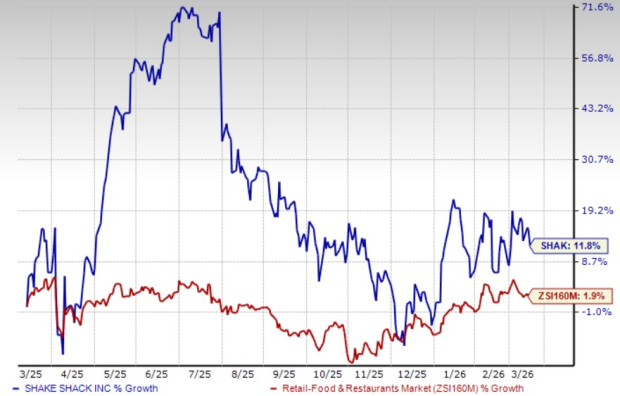

Shake Shack 股價表現、估值及分析師預估

過去一年,Shake Shack 股價上漲 11.8%,優於大盤行業 1.9% 的漲幅。

股價表現

圖片來源:Zacks Investment Research

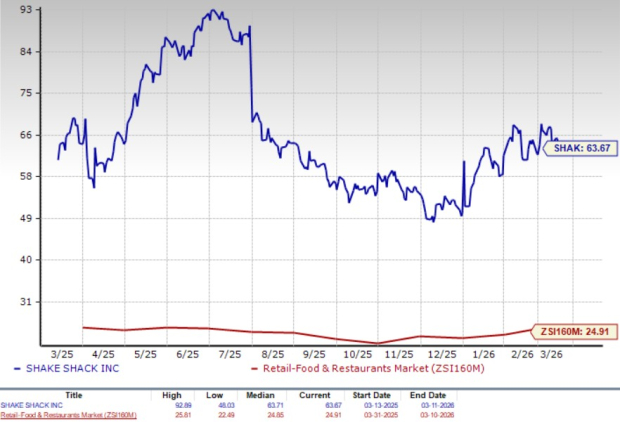

subs<>目前,Shake Shack 的 12 個月遠期本益比(P/E)為 63.67,遠高於產業平均的 24.91。

Forward P/E Ratio(F12M)

圖片來源:Zacks Investment Research

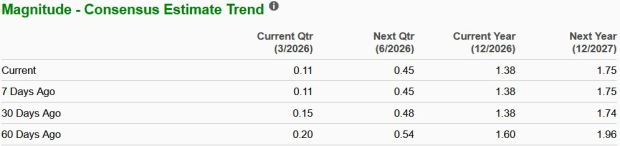

過去 60 天,Zacks 對 Shake Shack 2026 年每股盈餘(EPS)的共識預估出現下降,如下圖所示。

圖片來源:Zacks Investment Research

Shake Shack 目前獲得 Zacks Rank #3(持有)。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BlackRock 股價在 Ethereum Staking ETF 首次亮相後下跌 2.97%,以 10.5 億美元交易量排名第 106 名

CrowdStrike第109名的10.5億美元交易量隱藏了0.11%的下跌,AI協議推動年初至今27.47%的漲幅

百事可樂股價下跌0.81%,交易激增至 Destiny 990M,於日交易量排名第119位

迪士尼股價下跌1.45%,Pixar電影票房表現未能抵消廣告與地緣政治逆風,成交量達10.3億美元排名第113