專項動能能否推動CAH在2026財政年度的收益增長超過25%?

Cardinal Health 的專科發展策略推動 2026 財年的預期盈餘增長

Cardinal Health 日益強調其專科業務,視其為 2026 財年盈餘增長的關鍵推動力。在上半年表現強勁後,公司已將經調整每股盈餘預期上調至 10.15 至 10.35 美元的區間,這代表同比增長 23% 至 26%。這一展望反映了公司在製藥業務領域中強韌的經營成果及持續旺盛的需求。

推動這一增長勢頭的主因是製藥與專科解決方案部門,該部門受惠於品牌藥物與專科藥物需求增加,以及運營效率的提升。優化的產品組合與嚴格的成本管控亦帶動了部門獲利能力提升,即使 Cardinal Health 持續投資於擴展計劃,該部門的營業收入仍顯著增長。

Cardinal Health 策略的基石,是迅速擴大其專科生態圈。管理層預測,與專科相關的營收在 2026 財年將突破 500 億美元,突顯出公司在此高利潤領域的重要地位。這一擴張得益於專科分銷、生物製藥服務及與醫生診所的合作夥伴關係的共同推動。

管理服務組織(MSO)已成為重要的增長引擎。通過 Specialty Alliance 等平台和其他 MSO 模式,Cardinal Health 能與醫生診所建立更緊密合作,特別是在腫瘤、自體免疫和泌尿領域。最近收購了知名泌尿科 MSO Solaris Health,更進一步擴大了 Cardinal Health 的佈局與實力。

在上游業務方面,公司旗下的生物製藥服務——包括 Sonexus 患者支援平台及第三方物流基礎設施——在專科新療法推出時受製造商青睞。這些服務協助製藥合作夥伴提升患者就醫可及性並推動產品商業化,強化了 Cardinal Health 在專科價值鏈中的關鍵角色。

隨著專科生態圈擴展,透過 MSO 與醫生互動更深入,以及生物製藥服務平台成長,Cardinal Health 有望維持強勁的盈餘動能。若這些舉措能如規劃持續擴大,專科業務有望成為推動公司 2026 財年指引上限或更高 EPS 增長的主要力量。

產業同業擴大專科佈局

專科解決方案的需求及其優渥利潤吸引了其他主要製藥分銷商——McKesson 與 Cencora——亦加速在該領域的發展步伐。

McKesson 亦積極推進其專科策略,特別在腫瘤及多專科平台上,並已成為公司利潤增長的核心。公司受惠於腫瘤服務、生物製藥解決方案及製藥分銷需求強勁,營收與每股盈餘均出現雙位數成長。

McKesson 的腫瘤醫療網路現已涵蓋約 3,400 位醫療提供者,顯示公司專科業務規模持續擴大。公司亦整合集成新資產,如 Florida Cancer Specialists 及 PRISM Vision,進一步強化其醫療服務及專科藥物分銷能力。

隨著專科分銷量攀升以及醫療提供者解決方案加強,McKesson 的腫瘤及多專科平台已成為未來長期利潤成長的重要推手。

Cencora 亦加快專科藥物和 MSO 擴展的步伐,以推動盈餘成長。公司近季營業收入增長 12%,每股盈餘上升 9%,主因來自美國醫療保健解決方案部門及專科藥物需求強勁。

Cencora 透過 worldOncology 收購擴展 MSO 佈局,結合既有的 Retina Consultants of America 夥伴合作,進一步強化其專科生態系統。公司預期這些以醫師為中心的平台將深化與生物製藥企業及專科服務供應者的合作。

隨著專科療法創新持續,Cencora 預期這些 MSO 合作將提升分銷量,支援醫生並開啟盈餘成長新里程。

Cardinal Health 股價表現、估值與展望

過去六個月,Cardinal Health 股價上漲 5.2%,超越產業平均 1.4% 的漲幅。

圖片來源:Zacks Investment Research

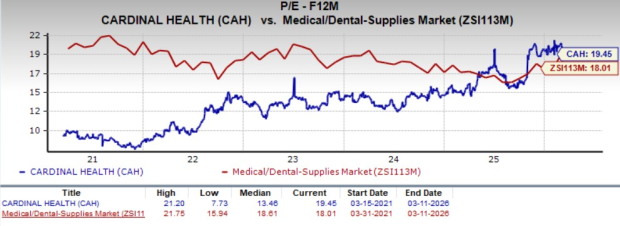

從估值角度來看,Cardinal Health 目前旗下前瞻本益比為 19.45,已高於產業平均及自身五年中位數 13.46。公司同時獲得 A 級價值評分。

圖片來源:Zacks Investment Research

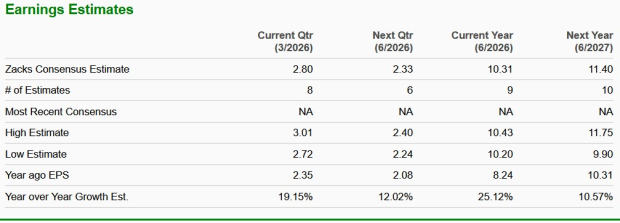

Zacks 統一預期 Cardinal Health 2026 財年盈餘將較前一年成長 25.1%。

圖片來源:Zacks Investment Research

目前,該股獲得 Zacks Rank #2(買入)評級。

焦點半導體潛力股

在半導體行業中,有一間知名度較低的公司生產業界巨頭如 NVIDIA 尚未涉足的產品。該公司正站上新一波市場成長前沿,吸引投資人關注,是值得矚目的投資標的。

隨著盈餘增長強勁、客戶基礎急速擴張,這家公司有望滿足人工智慧、機器學習與物聯網技術不斷飆升的市場需求。全球半導體市場預計將自 2021 年 instruct 4520 億美元成長至 2028 年 9710 億美元。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

American Eagle 新策略及品牌成長努力是否將帶來正面效益?

科技巨頭在衝突升級中瀕臨修

線上零售股第四季度財報:Revolve(NYSE:RVLV)表現卓越

為何Perma-Fix (PESI) 股價今日下跌